2017年の原油価格動向:産油国の減産は困難-価格は上値が重い

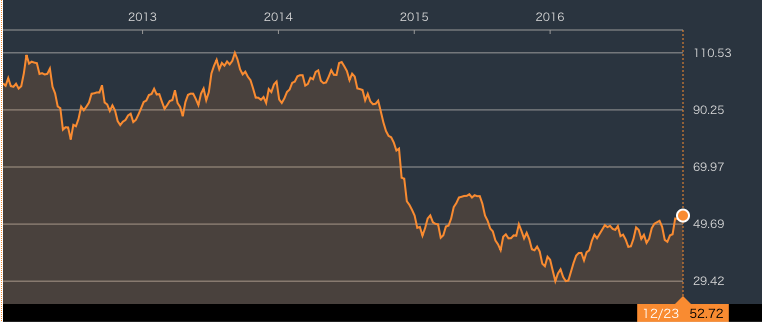

(図表1・2012年からの原油価格(WTI)推移)(出所・ブルームバーグ)

本稿では、11月30日に開催されたOPEC総会での原油生産合意と12月10日に開催されたOPECと非OPEC産油国との会合での減産合意を受け、2017年の原油価格動向を考えてみたい。2017年は、不確定性の高い要素が多いが筆者の独断と偏見を駆使して、大胆に予想を立ててみたい。

OPEC総会での減産合意

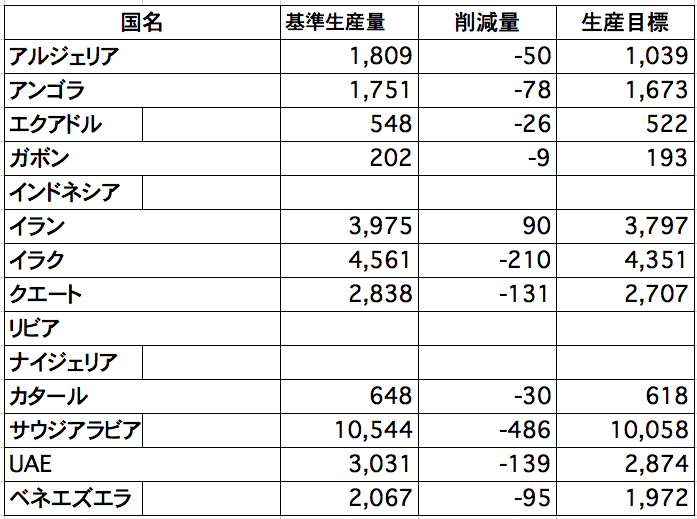

11月28日に第171回のOPEC総会が開催された。オイル・アナリストの事前の予想では、総会の主導役であるサウジが、イランとイラクの説得に苦労していたので、国別に生産枠を決めることは難しいと思われて、総会前の11月29日には、WTIの先物価格(12月物)は45.23ドルと低迷していた。11月の原油市場は、OPEC総会に関する憶測や思惑に振り回されたと言っても過言ではない。今年は、英国のEU離脱やトランプ氏が米国大統領に選出されるなどと、予想外な出来事も多かったが、OPEC総会もその例にもれず、各国別に生産目標を決めた。(別添の表1を参照)総会を主導したサウジアラビアもここ2年以上続いた原油価格の低迷で財政事情が悪化し、他の産油国も同じ状況にあり、OPECの結束を示威する意味もあって減産に合意した。表にあるのは、10月の生産量を基準として、2017年1月からの生産目標量を定めた。今回のOPEC減産では、下記の点が注目される。(図1)

- 国内が動乱状態にあるリビアとナイジェリアは、減産の対象外。インドネシアは、この合意に参加しない。

- 表の中では、イランの数字は、どう見ても計算が合わない。基準量は、イランが報告した数字と思われるが、日量9万バレルの増産で、目標生産量は日量379万7000バレルとされている。イランは、核濃縮問題に関する経済制裁以前の生産量を強硬に主張していたので、サウジが、結局は妥協し増産を認めたと言われている。本件に関しては、OPEC総会後の記者会見で質問が出たが、明確な回答は得られていない。

- イラクが減産に同意したのは、予想外であった。イラクは、9月28日に開催された国際エネルギー・フォーラムの時にOPECが臨時総会を開き、国別の生産目標ではなくOPEC全体として、日量3250-3300万バレルへの減産で合意した件に関して、自国の生産量の実績は、OPEC事務局が使用している石油専門誌による原油生産量より日量約30万バレル多いとして、抗議していた。イラクは、国内でIS(イスラム国)との戦時下にあり、IS掃討には資金が必要として減産の対象外とするように強く要望していた。イランも経済制裁の関係から、減産対象外にするように強く求めていた。主導役のサウジとしては、OPEC内で量的に第2,第3の2国が減産対象から外れるのは意味がないとして、イラクとも協議を重ねた結果、イラクは、総会の寸前に減産に最終的に合意したと報道されている。

図表2・11月30日の第171回OPEC総会の減産合意

出典:OPECウエブサイト。注・インドネシアは参加せず、生産目標は2017年1月から6ヶ月間単位:日量千バレル

ともあれ、OPECは、図表2からイランの増産分をネットすると、日量116万4000バレルの減産を2017年1月から実施することに決定した。また今回は、OPEC内に監視委員会を設けて、各国の減産をチェックするとしている。

では減産合意は、実施されるのだろうか? 減産を真面目に実施するのは、過去の事例から見て、サウジ、クエート、UAEの三ヶ国である。サウジは、日量約50万バレルと最大の減産を引き受けている。

ただし、サウジは、発電用に夏に原油の生炊きを行っているが、12月から2月にかけての冬季には、電力需要が減るので原油の生炊き量が減るので、日量50万バレルの内20万バレル程度は、国内の需要減によるもので,いわば自己都合の減産と考えてよい。サウジのエネルギー相のハリド・ファリア氏は、生産量を日量1000万バレル以下にしてもよいと発言している。実際に、欧州、米国向けのターム契約による1月の供給量を部分的に削減する通知をしたと報道されている。

ただし、アジア向けのターム契約の供給量は、1月には殆ど削減せず、2月に本格的に削減するとしている。サウジ原油では、指標であるドバイ原油の価格が米国のWTI,欧州のブレントに比べて品質面を考慮すると割高なので、アジア向けのターム契約価格は高い。またアジアでのシェア争いは他の地域に比べて熾烈である。問題は、今回、減産の対象外となったリビアとナイジェリアである。

中東の石油・ガス・経済の専門誌であるMiddle East Economic Survey誌によれば、 リビアの11月の生産量は、日量59万バレルであるが、南西地域の油田が再生産され、パイプラインも整備されたので、リビアは、年末までに日量90万バレルを生産目標としていると言われている。リビアは、国内に紛争が無ければ、日量160万バレルを生産する能力がある。一方、ナイジェリアも、11月の生産量は日量170万バレルで、1月は日量210万バレルに増産すると報じられている。ナイジェリアの潜在的生産能力は、日量250万バレル程度である。この2国は、減産対象となっていないので、いくら生産しても可なのだが、もしリビアとナイジェリアが、併せて日量60-80万バレルの増産をすると、他のOPEC諸国が日量120万バレルの減産をしても、実質的には、僅か40-60万バレルの減産に過ぎない。原油価格が上がってくると、他のOPEC諸国も収入を増やそうと、減産枠を遵守しないのが通例である。特にイラクは、ISとの戦費が必要なので、減産を控える可能性が高い。

非OPEC産油国の減産合意

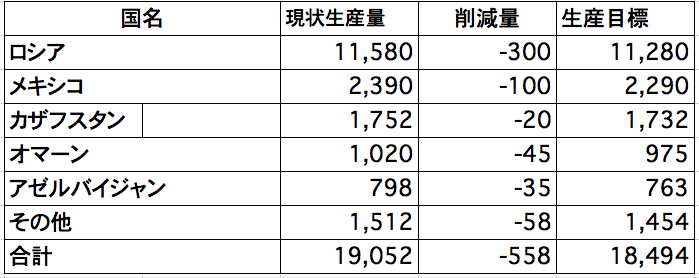

11月末のOPECの減産合意に続いて、12月10日には、OPECと主な非OPEC産油国との会合が開催され、非OPEC産油国は、日量約60万バレルの減産でOPECに協力する合意に達した。(図表3を参照)言うまでもなく、大産油国であるロシアの日量30万バレル、メキシコの日量10万バレルが大半を占めている。ただし、ロシアは、徐々に生産量を減らすとして、来年3月までに日量30万バレルの減産をするとしている。

図表3・12月10日の非OPEC産油国の減産合意

またオマーンは、11月の日量100万バレルから日量4万5000バレルの減産をするとしているが、2017年の予算は、日量100万バレルを基にして策定されている。12月10日に、OPECとの会合に参加したのは、全て原油生産量を政府機関が決定できる国のみである。OECD諸国は参加していない。

米国や英国、ノルウエー等は、資本主義で大統領や首相が何と言おうと、企業は経済性で生産量を決める。表2では、非OPEC産油国の11月の生産量は、日量約1900万バレルとなっているが、その他にOECD諸国の生産量が日量2330万バレルある。OPECが日量約120万バレル、非OPEC産油国が日量60万バレルの減産を実施すれば、合計で日量180万バレルの原油が市場からなくなる。

ただし、OPECと減産を約束した非OPEC産油国も、種々の理由で減産をスムーズに遵守するようには思えない。まして、価格が50ドル以上で推移すれば、米国のシェールオイルが復活し、来年半ば頃から本格的な増産に入ると予想される。

市場の反応と2017年の価格動向

OPECの減産合意、非OPEC産油国の減産合意を受けて、原油市場は、相場の上昇期待という心理的な効果で高騰した。12月13日には、1月物のWTIの先物は、52.98ドル、ブレントの2月物は55.72ドルと18ヶ月ぶりの高値となっている。これには、IEAが12月の石油市場報告で、市場は2017年半ばには供給不足となり、リバランスすると言及したのも相場を押し上げた要因である。もちろん、IEAは、この予測はOPECと非OPECの減産を前提としたものとしているが、2017年の需要量も前月の予測より日量10万バレル増加し、日量9750万バレルとし2016年より日量130万バレル増としている。IEAや投資銀行のアナリストなどのナビ情報が、減産合意を過大評価したことも価格上昇に貢献した。

以上は、需給ファンダメンタルに関して述べてきたが、忘れてはならないのは、世界の金融および経済の動きである。特に、トランプ政権の経済運営が金融市場を大きく動かすと思われる。米国経済は今迄のところは好調だが、来年はどうなるであろうか?トランプ政権が自国の利益を前面に押し出し、保護主義政策を採れば、米国内ではインフレが起きて、個人消費は鈍化し経済成長を押し下げる可能性がある。

インフラ投資の増大は、設備投資を活発化するがトリクル・ダウン効果が所得格差を急速に縮小するとは思えない。またFRBの利上げによるドル高は、原油価格の押し下げ要因となる。保護主義によって、新興国は中国も含めて大きな打撃を受け、IEAが予測するように、石油需要が堅調に増加するかどうかは疑問である。最後に、混迷状況を深めている中東情勢であるが、米国は、相変わらずやや控えめな介入を続けるのであろうか?ロシアと協力してISを掃討したとしても、その後の望ましいシナリオは見えてこない。

中東情勢を含む地政学的要因が変わらず、需給ファンダメンタル、経済金融動向を勘案して、現時点で原油価格を予想すると、来年の1月から2月にかけては、減産絡みでWTIも50ドルを超えて堅調に推移するが、3月中旬にはOPECおよび非OPECの減産動向が明らかになるので、減産遵守が続きそうであれば、価格はガソリン・シーズンの夏にかけて上昇し、WTIが55ドルを超えることもあるであろう。ただし、シェールオイルが徐々に生産回復するとともに、価格に下押し圧力がかかってくるであろう。

逆に減産合意が守られず、リビアとナイジェリアの生産量が回復するようであれば、WTIは1バレル当たりまた45ドル,あるいは40ドル近くにまで落ち込む可能性はある。筆者は、やや弱気で、来年の原油価格は、上がってもWTIで55ドルと予想し、60ドルにはならないと予想している。ただし、地政学的要因が価格を急騰させる可能性は少ないが、懸念を払拭することはできない。来年の原油市場は、海図の無い不確定な動きを呈するであろう。

(注・原油の価格はいずれもバレル当たり)

関連記事

-

エネルギーの問題を需要側から考え始めて結構な年月が経ったが、去年ほど忙しかった年はない。震災後2011年4月に「緊急節電」というホームページを有志とともに立ち上げて、節電関連の情報の整理、発信を行い、多くの方のアクセスを頂いた。

-

1. まえがき いま世界中が新型コロナウイルスの被害を受けている。今年の東京オリンピックも1年延期と決まった。 中国、米国、ヨーロッパの各国が入国制限や移動禁止令を出している。町から人が消え、レストランが閉店し、観光客が

1. まえがき いま世界中が新型コロナウイルスの被害を受けている。今年の東京オリンピックも1年延期と決まった。 中国、米国、ヨーロッパの各国が入国制限や移動禁止令を出している。町から人が消え、レストランが閉店し、観光客が -

1992年にブラジルのリオデジャネイロで行われた「国連環境開発会議(地球サミット)」は世界各国の首脳が集まり、「環境と開発に関するリオ宣言」を採択。今回の「リオ+20」は、その20周年を期に、フォローアップを目的として国連が実施したもの。

1992年にブラジルのリオデジャネイロで行われた「国連環境開発会議(地球サミット)」は世界各国の首脳が集まり、「環境と開発に関するリオ宣言」を採択。今回の「リオ+20」は、その20周年を期に、フォローアップを目的として国連が実施したもの。 -

東日本大震災と原発事故災害に伴う放射能汚染の問題は、真に国際的な問題の一つである。各国政府や国際機関に放射線をめぐる規制措置を勧告する民間団体である国際放射線防護委員会(ICRP)は、今回の原発事故の推移に重大な関心を持って見守り、時機を見て必要な勧告を行ってきた。本稿ではこの間の経緯を振り返りつつ、特に2012年2月25-26日に福島県伊達市で行われた第2回ICRPダイアログセミナーの概要と結論・勧告の方向性について紹介したい。

-

国際環境経済研究所(IEEI)版 衝撃的な離脱派の勝利 6月24日、英国のEU残留の是非を問う国民投票において、事前の予想を覆す「離脱」との結果が出た。これが英国自身のみならず、EU、世界に大きな衝撃を与え

国際環境経済研究所(IEEI)版 衝撃的な離脱派の勝利 6月24日、英国のEU残留の是非を問う国民投票において、事前の予想を覆す「離脱」との結果が出た。これが英国自身のみならず、EU、世界に大きな衝撃を与え -

こちらの記事で、日本政府が企業・自治体・国民を巻き込んだ「脱炭素につながる新しい豊かな暮らしを創る国民運動」を展開しており、仮にこれがほとんどの企業に浸透した場合、企業が国民に執拗に「脱炭素」に向けた行動変容を促し、米国

こちらの記事で、日本政府が企業・自治体・国民を巻き込んだ「脱炭素につながる新しい豊かな暮らしを創る国民運動」を展開しており、仮にこれがほとんどの企業に浸透した場合、企業が国民に執拗に「脱炭素」に向けた行動変容を促し、米国 -

最大の争点 EUタクソノミーの最大の争点は、原子力発電を善とするか悪とするかの判定にある。 善すなわちグリーンと認定されれば、ESG投資を呼び込むことが可能になる。悪となれば民間投資は原子力には向かわない。その最終判定に

最大の争点 EUタクソノミーの最大の争点は、原子力発電を善とするか悪とするかの判定にある。 善すなわちグリーンと認定されれば、ESG投資を呼び込むことが可能になる。悪となれば民間投資は原子力には向かわない。その最終判定に -

「2020年までに地球温暖化で甚大な悪影響が起きる」とした不吉な予測は多くなされたが、大外れだらけだった。以下、米国でトランプ政権に仕えたスティーブ・ミロイが集めたランキング(平易な解説はこちら。但し、いずれも英文)から

「2020年までに地球温暖化で甚大な悪影響が起きる」とした不吉な予測は多くなされたが、大外れだらけだった。以下、米国でトランプ政権に仕えたスティーブ・ミロイが集めたランキング(平易な解説はこちら。但し、いずれも英文)から

動画

アクセスランキング

- 24時間

- 週間

- 月間