経産省の唐突な過積載規制に怯える太陽光発電業界

1.太陽光発電業界が震撼したパブリックコメント

7月6日、太陽光発電業界に動揺が走った。

経済産業省が固定価格買取制度(FIT)に関する規則改正案のパブリックコメントを始めたのだが、この内容が非常に過激なものだった。今回の規則改正案は、後述する太陽光発電における「事後的過積載問題」を規制するものなのだが、この内容が規則改正以前の事業行為を罰する事後法的な性質を含むものだった。この規則改正案の事後法的な性質については、実際に担当課である経済産業省資源エネルギー庁新エネルギー課の山崎琢矢課長自身が日経BP社のインタビューにおいて「〜過去の増設工事にも遡ることに関しては、「公共の利益」に反すると判断できれば憲法上、ルール変更前の工事まで遡求して適用することも可能と考えています」と述べている。我が国の憲法上民事における事後法の制定は全く禁じられているわけではないが、事後法による財産権の内容変更は「公共の福祉に適合する」と判断できる場合に限られており、この発言はかなり過激なものと言えるだろう。

仮にこのまま対策無しに規則改正が強行された場合、事業者によっては数百億円規模の損失が出ると見られており、現在複数の事業者や弁護士事務所がロビイングや行政訴訟に向けて動いていると見られる。この規則改正案についてはまだパブリックコメントの段階で、おそらくは何らかの救済措置が取られるものと思われるが、事態は予断を許さない。

2.固定価格買取制度の概要

ここで今回の騒動の背景となった「過積載問題」を理解するために基本に戻って固定価格買取制度の概要から説明したい。

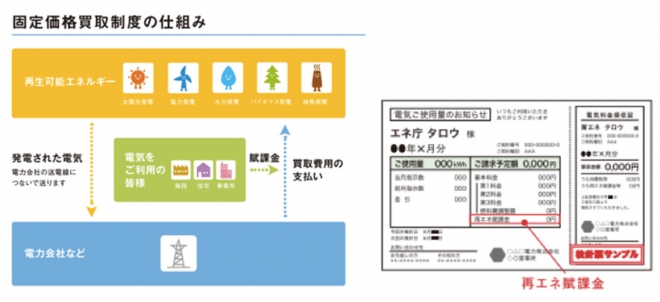

固定価格買取制度はFITとも略称されるが、電力会社に対して、再生可能エネルギー源(太陽光、風力、水力、地熱、バイオマス)で発電した電気を、国が定めた調達価格・期間で買い取ることを義務づける制度である。例えば平成29年度の太陽光発電の調達価格は21円/kwh、調達期間は20年とされている。現状は価格競争力が低く自由競争では普及しない再生可能エネルギー発電事業に関して、収益を制度的に保障することで、事業者の参入及び設備投資を促し、再生可能エネルギーを普及させることを目的としている。この固定価格買取制度を維持するための電力会社の買取原資は再エネ賦課金として電気料金に加算され、広く国民が電気使用量に応じて負担することになる。平成28年度の再エネ賦課金は 1kWh あたり 2.64円であり、経済産業省の公表資料によれば、平均的な家庭の使用量(260kwh)で毎月686円となる。新電力ネットによると2017年3月の平均的な家庭の電力量料金は19.29円/kwhとされており、現在各家庭の基本料金を除いた電力量料金の概ね1割を再エネ賦課金が占めていることになる。

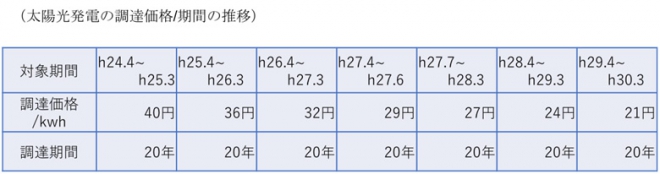

このように固定価格買取制度は広く国民がその買取原資を負担することによって成り立っているわけだが、前述の通り現状においては再生可能エネルギーは石炭・電力・ガス等他の電源に価格競争力において劣るため、再生可能エネルギー発電事業を行うにあたって事業者は同制度の適用を受けることは不可欠となる。上図は具体的に固定価格買取制度の適用を受けるために必要となる手続きのフローを示したものだが、事業者は電力会社との接続契約の締結手続きと経済産業省からの認定の取得手続きを同時並行で進め、両者の手続きを終えた時点で調達価格が決定する仕組みとなっている。この調達価格は毎年度徐々に低下しており、太陽光発電については下の表のように平成24年度に40円/kwhだったものが、平成29年度には21円/kwhまで下がっている。

3.「事後的過積載問題」について

このように固定価格買取制度ではその適用にあたって経済産業省の認定を受けることが不可欠となるのだが、その際に「発電設備の出力」を登録する必要がある。この発電設備の出力は一度登録したのちに変更すると、調達価格の引き下げというペナルティを伴うことになる非常に重要な値である。

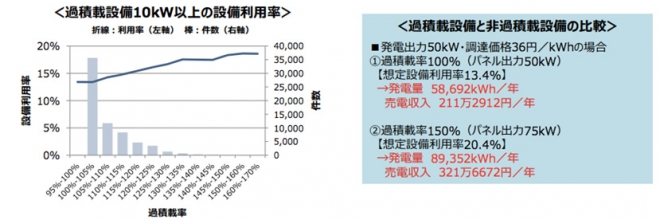

この発電設備の出力に関して太陽光発電の場合はこれまで経済産業省の指導により、発電機となる「太陽電池の合計出力(以下「DC出力」)と系統への接続容量となる「パワーコンディショナの出力(以下「AC出力」)」のいずれか小さいほうの出力の値、を登録するものとされてきた。一般に太陽光発電設備に関してはDC出力がAC出力を大幅に超過する「過積載」と呼ばれるシステムを採用すると、パワーコンディショナの設備利用率が大幅に改善し採算性が高まることが知られている。例えば非過積載の太陽光発電設備の設備利用率は13.4%だが、150%の過積載システムは稼働率が20.4%と大幅に向上し、なおかつデメリットとなるピークカット(買い取られない電力)もほとんど生じない。実際業界では「DC出力3MW AC出力2MW」程度の過積載太陽光発電所が多い。

この過積載システムの場合、発電設備の出力としてAC出力を登録することになるのだが、結果としてDC出力の変更に関しては主要な変更事項と運用上見なされないことになった。そのため太陽光発電所を建設して運転を開始したのちに、経産省に無断で太陽電池の増設工事を行い、「事後的に過積載率(DC出力/AC出力)を大幅に高める」例が多数みられるようになった。

これは制度上全く禁じられていない行為であったが、2016年末から2017年初頭にかけて経済産業省の審議会において、このような「事後的過積載」は制度開設当初の高い調達価格とシステム価格の下落の恩恵を両方受けるものであり、最終的には国民負担の増加につながるものとして制度の趣旨に合致せず好ましくないとの指摘がなされるようになった。

4.今回の規則改正案の狙いと問題について

そこで今回の規則改正案は、このような「事後的過積載」を抑制するため主要な変更事項に「太陽電池の合計出力(DC出力)」の変更を追加し、「3%以上のDC出力の変更」を行なった場合、調達価格を変更の認定を受けた日を基準に引き下げるものとした。このように今回の規則改正案は事後的な太陽電池の増設に対して調達価格の見直し、という事実上のペナルティを課そうとするものである。この規制の必要性自体は、国民負担の抑制の観点から否定するものではない。しかし問題となるのは経済産業省がこの規則改正案を早急に施行して、すでに建設中の案件や過去に運転開始した事案にも適用することを示唆していることである。

この調達価格引き下げによる経済的損害の規模を概算すると、「調達価格の引き下げ分×20年間の発電量」ということになる。1kwの太陽光発電システムの年間発電量は1200kw程度とされており、例えば調達価格36円の案件が事後的に調達価格を21円に引き下げられた場合、1kwあたり「15円×24000kw」で36万円の損失が出ることになる。市中に多い(調達価格36円、AC出力2MW、DC出力3MW)程度の発電所ならば、10.8億円程度の損失が予想されることになる。このような大規模な損失を事業者が黙って受け入れるはずはなく、おそらく経産省が強引にこの規制を導入しようとした場合、全国各地で行政訴訟が沸き起こることになるだろう。

こうした規則改正案の問題の解決に求められる対応は非常にシンプルで、規則改正案の施行までの間に事業者からDC出力の補正または変更を受け付ける集中期間を設ければよい。そうすれば事業者はこの期間にDC出力を最新の数値に修正することで、規則改正案の事後法的な性質は解消されるので、おそらくは経済産業省はそのような対応をとることになるだろう。

5.「過積載問題」に対する正しい対処のあり方について

ここまで規則改正案の問題について述べてきたが、最後により大所高所に立って、今回の規則改正案の背景となった「過積載」に対する正しい評価と対処のあり方について考えたい。今回の規則改正案では「事後的過積載」に焦点が当てられ、「国民負担の増大」というデメリットのみが強調され、厳しい規制が導入されようとしているが、過積載自体は必ずしも絶対悪というわけではなく、本来はそのメリット・デメリットを正確に把握してイノベーションを促す制度を設計することが求められる。

過積載のメリットについては、「系統の有効利用」という点があげられる。前述の通りDC出力とAC出力が同等の太陽光発電システムは、概ね設備利用率が13%に落ち着くことになるが、これは裏を返せばせっかく与えられた貴重なインフラである電力系統への接続枠の87%を無為に占拠しているということである。これが150%の過積載システムの設備利用率は20%程度になることが知られているが、この場合系統の無為な占拠は80%程度まで下がることになる。現在はコスト的に困難だが、将来的に蓄電池を最大限利用する形で、例えば500%程度まで過積載率を高めれば設備利用率は60%近くにまで高まる可能性もある。このような過積載と蓄電池を組み合わせる技術が普及すれば、調整電源となる火力発電への負担も減少し、我が国のCO2排出の抑制にも大きく貢献するものと思われる。

他方過積載のデメリットとしてあげられるのは何と言っても「国民負担の増大」である。調達価格の高い太陽光発電所からの電力の買取量が過積載によって増えることは、再エネ賦課金を通じた国民負担の増大に直結する。他方で調達価格21円以下の太陽光発電に関してはすでに家庭用の電力料金と同等かそれ以下にまで下がってきており、こうした調達価格の低い太陽光発電に過積載がなされても国民負担の増大には必ずしも繋がるものではないと考えられる。

このように過積載に関しては必ずしもデメリットばかりというわけではないにも関わらず、今回の規則改正案では極めて厳しい過積載規制がなされたのはやや拙速と評価せざるを得ない。現在太陽光発電業界においては、調達価格の高い太陽光発電所が系統への接続可能枠の大半を占め、新規案件にほとんど系統接続枠が割り当てられず、プロジェクトが成立しない状況にある。このような中で今後はむしろ過積載の利点を生かす形で設備利用率を高め、系統の接続枠に空きを作り、調達価格の低い太陽光発電の導入を促していくようなアプローチも検討すべきである。例えば今回の規則改正案の施行を契機に、調達価格が高く過積載率が低い太陽光発電所から、系統の接続枠の一部を調達価格が低い新規プロジェクトに割り当て直すようなアプローチが考えられる。

現在の経済産業省の政策は、目の前の問題に対処するため過積載を「悪」とみなして角を矯めて牛を殺そうとするようなものとなっているが、本来は過積載のメリット・デメリットを意識した再生可能エネルギーのイノベーションを促す制度設計が求められるところである。系統の接続枠の経済的取引や蓄電池の活用など過積載の特性を正しく活かす政策を取れば、我が国における太陽光発電市場はまだまだ成長の余地があり、今回の規則改正案は対症療法として仕方ないとしても、今後は政策の見直しを進めていくべきである。

関連記事

-

野田佳彦首相は5月30日に開催された「原子力発電所に関する四大臣会合」 に出席し、関西電力大飯原子力発電所3、4号機の再稼働について「総理大臣である私の責任で判断する」 と語りました。事実上、同原発の再稼動を容認するものです。

-

それから福島県伊達市の「霊山里山がっこう」というところで行われた地域シンポジウムに参加しました。これは、福島県で行われている甲状腺検査について考えるために開催されたものです。福島を訪問した英国人の医師、医学者のジェラルディン・アン・トーマス博士に、福島の問題を寄稿いただきました。福島の問題は、放射能よりも恐怖が健康への脅威になっていること。そして情報流通で科学者の分析が知られず、また行政とのコミュニケーションが適切に行われていないなどの問題があると指摘しています。

それから福島県伊達市の「霊山里山がっこう」というところで行われた地域シンポジウムに参加しました。これは、福島県で行われている甲状腺検査について考えるために開催されたものです。福島を訪問した英国人の医師、医学者のジェラルディン・アン・トーマス博士に、福島の問題を寄稿いただきました。福島の問題は、放射能よりも恐怖が健康への脅威になっていること。そして情報流通で科学者の分析が知られず、また行政とのコミュニケーションが適切に行われていないなどの問題があると指摘しています。 -

調達価格算定委員会で平成30年度以降の固定価格買取制度(FIT)の見直しに関する議論が始まった。今年は特に輸入材を利用したバイオマス発電に関する制度見直しが主要なテーマとなりそうだ。 議論のはじめにエネルギーミックスにお

調達価格算定委員会で平成30年度以降の固定価格買取制度(FIT)の見直しに関する議論が始まった。今年は特に輸入材を利用したバイオマス発電に関する制度見直しが主要なテーマとなりそうだ。 議論のはじめにエネルギーミックスにお -

4月15日、イーロン・マスク氏のインタビューのビデオが、『Die Welt』紙のオンライン版に上がった。 インタビュアーは、独メディア・コンツェルン「アクセル・スプリンガーSE」のCEO、マティアス・デップフナー氏。この

4月15日、イーロン・マスク氏のインタビューのビデオが、『Die Welt』紙のオンライン版に上がった。 インタビュアーは、独メディア・コンツェルン「アクセル・スプリンガーSE」のCEO、マティアス・デップフナー氏。この -

9月5日付の本コラムで、私はポツダム研究所の研究者がネイチャーに掲載した論文の欠陥騒ぎについて書いた。 気候科学の嘘が大きすぎてネイチャーは潰せない 気温だけで経済成長を説明しようとする無理筋のモデルで、「気候変動影響に

9月5日付の本コラムで、私はポツダム研究所の研究者がネイチャーに掲載した論文の欠陥騒ぎについて書いた。 気候科学の嘘が大きすぎてネイチャーは潰せない 気温だけで経済成長を説明しようとする無理筋のモデルで、「気候変動影響に -

東京都、中小の脱炭素で排出枠購入支援 取引しやすく 東京都が中小企業の脱炭素化支援を強化する。削減努力を超える温暖化ガスをカーボンクレジット(排出枠)購入により相殺できるように、3月にも中小企業が使いやすい取引システムを

東京都、中小の脱炭素で排出枠購入支援 取引しやすく 東京都が中小企業の脱炭素化支援を強化する。削減努力を超える温暖化ガスをカーボンクレジット(排出枠)購入により相殺できるように、3月にも中小企業が使いやすい取引システムを -

九州電力の川内原発が7月、原子力規正委員会の新規制基準に適合することが示された。ところがその後の再稼働の道筋がはっきりしない。法律上決められていない「地元同意」がなぜか稼働の条件になっているが、その同意の状態がはっきりしないためだ。

九州電力の川内原発が7月、原子力規正委員会の新規制基準に適合することが示された。ところがその後の再稼働の道筋がはっきりしない。法律上決められていない「地元同意」がなぜか稼働の条件になっているが、その同意の状態がはっきりしないためだ。 -

日本政府は今、再生可能エネルギーの大量導入と石炭火力の縮小を同時に進めている。第7次エネルギー基本計画では、2040年度の温室効果ガス排出量を2013年比で73%減として、電源構成として再エネ40〜50%、原子力20%、

日本政府は今、再生可能エネルギーの大量導入と石炭火力の縮小を同時に進めている。第7次エネルギー基本計画では、2040年度の温室効果ガス排出量を2013年比で73%減として、電源構成として再エネ40〜50%、原子力20%、

動画

アクセスランキング

- 24時間

- 週間

- 月間