FIT法改正議論の現状②〜FITインバランス特例、FIP、廃棄積立など〜

・本稿では先月に続いて2020年度に迫ったFIT法の抜本改正をめぐる議論の現状を紹介したい。具体的には、5月30日、6月10日にそれぞれ開かれた第14回・第15回再生可能エネルギー大量導入・次世代電力ネットワーク小委員会の議論について、太陽光発電業界に与える影響を中心にまとめることとしたい。

・第14回、第15回の委員会では、これまでFIT による固定価格―全量買取制度によって電力市場から事実上隔離されていた再生可能エネルギー市場を、電力市場へ統合するための方針を中心に議論がなされた。以下、特に議論された、FITインバランス特例、FIP、廃棄積立などの論点について前回に続きQ &A方式でまとめていく。

Q1:そもそも再生可能エネルギーはFIT制度でどのように優遇されているのか?

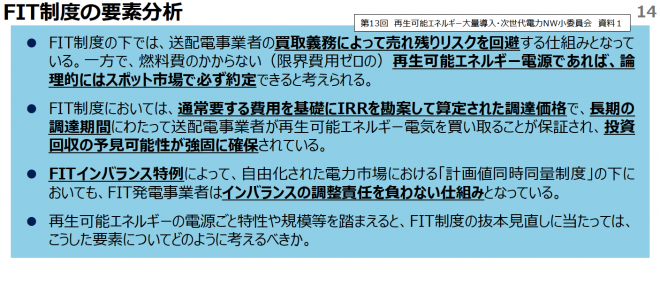

FIT制度の要素については経済産業省から明確に以下の3点が示された。

①通常要する費用を基礎にIRRを勘案された調達価格で(利益の保証)

②長期調達期間にわたって送配電事業者が再生可能エネルギー電気を買い取ることが保証され投資回収の予見可能性が強固に確保されている(送配電全量買取義務)

③またFITインバランス特例によって、「計画値同時同量制度」の下においても、インバランスの調整責任を負わない仕組みになっている(インバランス特例)

今後、FIT法改正に向けて審議会等でこうした優遇措置をどのように見直していくかが議論されていくことになる。

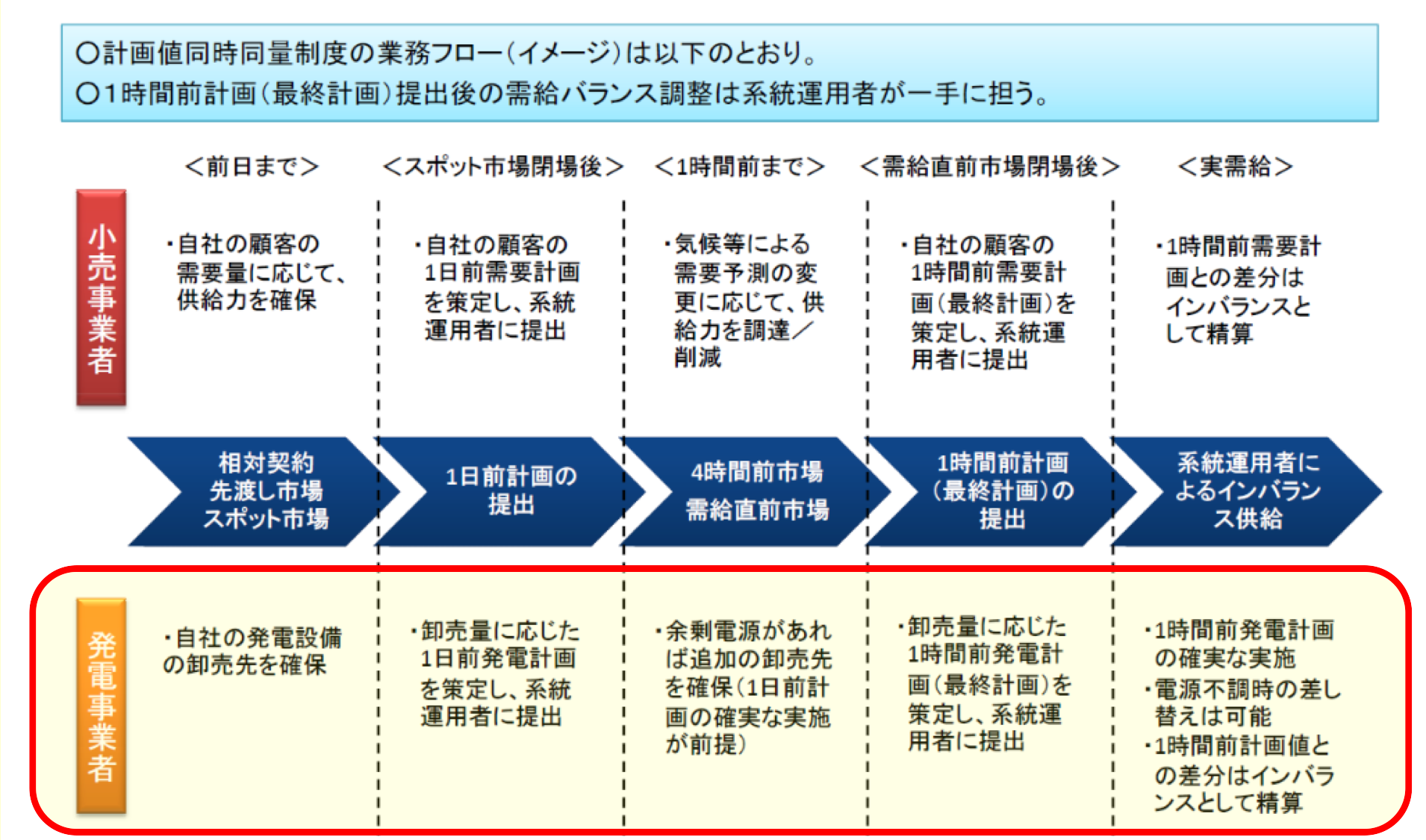

Q2:FITインバランス特例があるおかげで事業者はどのような恩恵を受けるのか?

・本来、出力10MWを超える発電設備を持つ事業者は、発電事業者として発電計画を広域機関を通じて一般送配電事業者に提出し、原則として計画値と同時同量の電気を供給する責任がある。そして、仮に計画値と実績値との差分の電気(インバランス)が生じた場合、一般送配電事業者がインバランス分の供給を調整し、発電事業者はその差分相当のインバランス料金を清算することが求められる。

・ただし、再生可能エネルギー事業者に関してはFITインバランス特例制度が設けられており、本来発電計画を作成すべき認定事業者の代わりに、電気を買い取る一般送配電事業者、又は小売電気事業者等が発電計画を作成し、発電計画値と発電実績値が乖離した際のインバランス料金を負担することになっている。

・つまり、FITインバランス特例制度のおかげで、FIT発電事業者はインバランス料金負担のリスクを負わずに済んでいる。逆に言えば、仮にFITインバランス特例がなくなれば、今後、発電事業者は計画値同時同量を達成する義務が生じることになる。それを踏まえ、FITインバランス特例がなくなった場合、今後どの範囲の事業者に制度改正が適用されるのかが注目される。

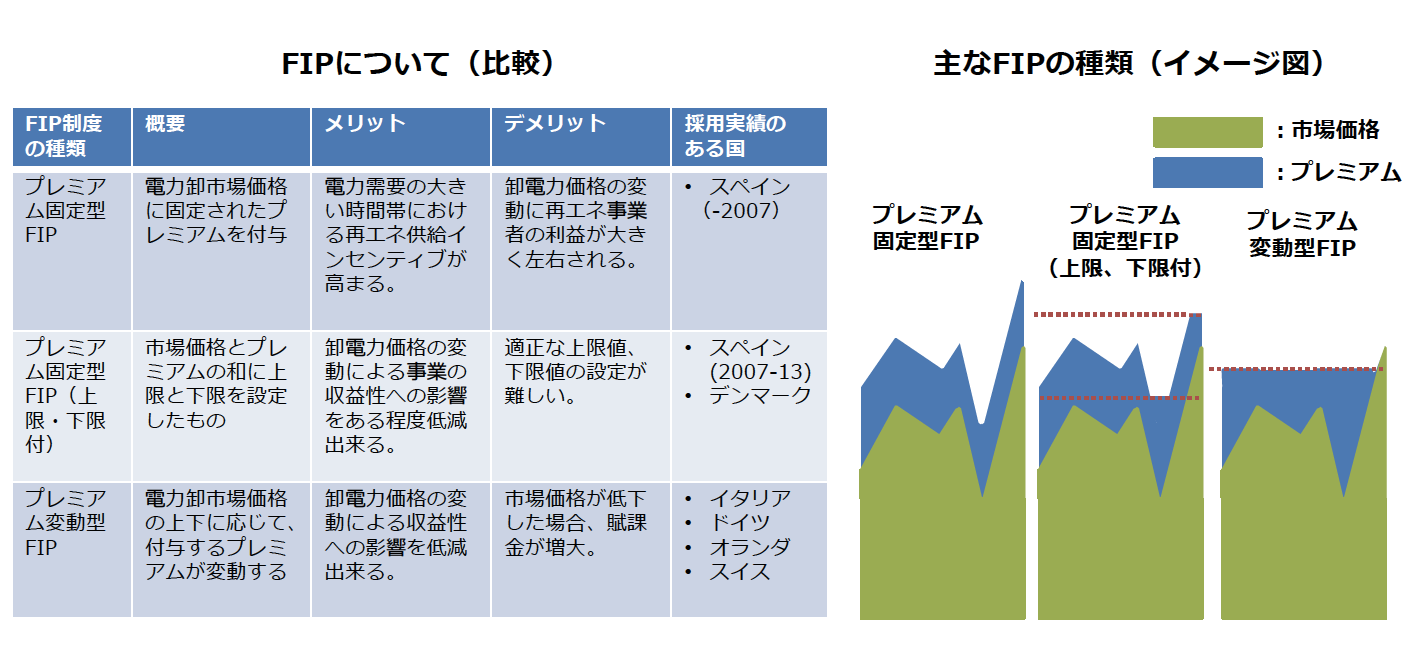

Q3:FITに替わると議論されているFIP制度はどのような制度か?

・現在、委員会で太陽光発電、風力発電についてはFITからの段階的にFIP(Feed-in-Premium)制度へ移行していくことが議論されている。

・FIP制度は大雑把に言うと「卸売市場(または相対取引)で再生可能エネルギー電気を販売した価格に、賦課金を原資として+αのプレミアムを支払う」という制度だが、委員会ではFIPの類型として以下の「①プレミアム固定型FIP、②プレミアム固定型(上限・下限付き)FIP、③プレミアム変動型FIP」の三種類が挙げられた。それぞれの違いは以下の通り。

①プレミアム固定型:

市場での販売価格に固定されたプレミアムを付与する。この場合、事業者は市場の価格変動リスクを全て負うことになる。

②プレミアム固定型(上限・下限付き):

市場価格とプレミアムの和に上限と下限を設定する。この場合、市場の価格変動リスクは上限、下限価格の間で限定されることになる。

③プレミアム変動型:

基準価格が設定され、その基準価格と市場価格の差分がプレミアムとして支給される。この場合、事業者は価格変動リスクは負わずに済み、ほぼFITと同じ効果が得られる。

委員会ではIEAのパオロ・フランクル氏から、FIT→変動型FIP→固定型FIP、と段階的に制度を転換していくことが提案され、概ね委員の同意を得た。

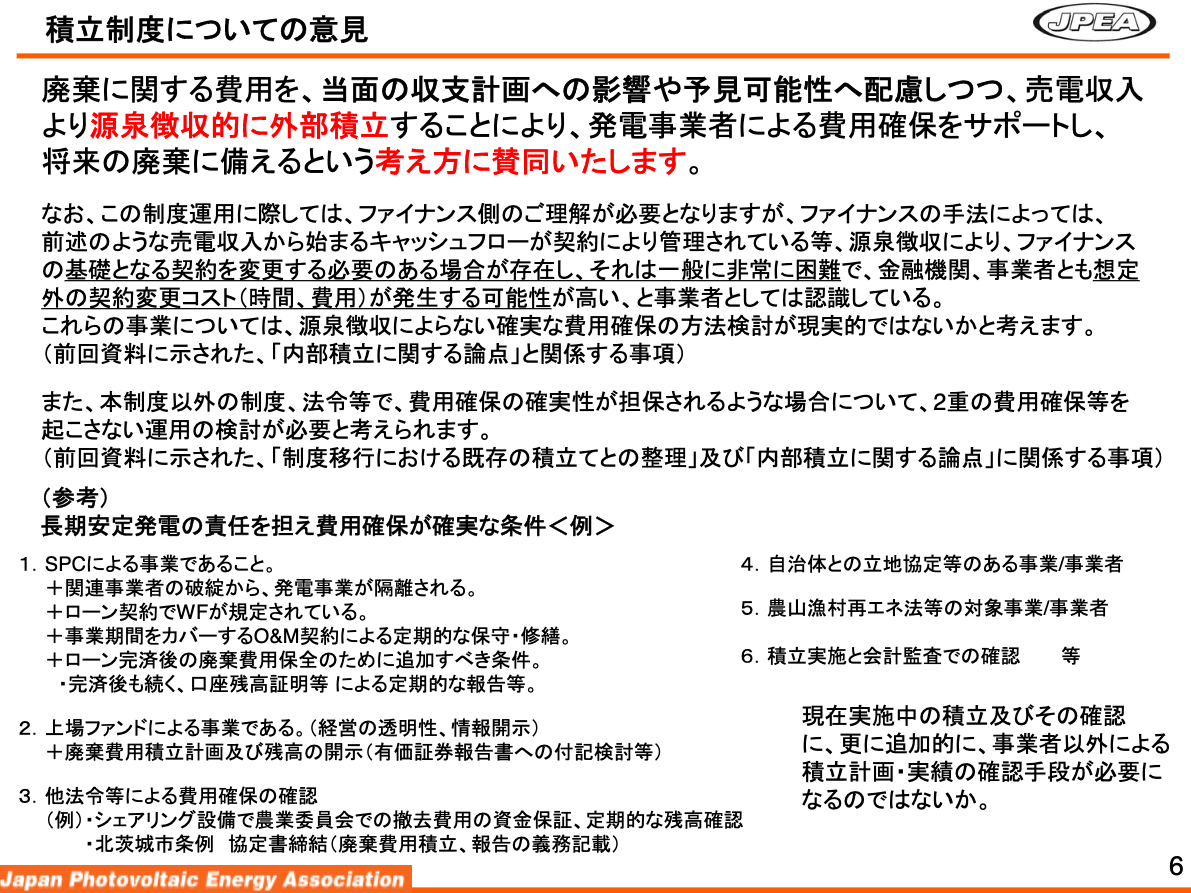

Q4:太陽光発電の廃棄費用に関する積立制度の議論の動向はどうなっているのか?

・太陽光発電システムの廃棄に関する積立制度に関しては「太陽光発電設備の廃棄等費用の確保に関するワーキンググループ」で、積立金額としては「売上の5%程度」を目処に、「源泉徴収的に外部積立を原則」としつつ、一部例外的に内部積立を認める方向で議論が進められている。

・内部積立を認めるべきケースとしてJPEAからは以下のような例が挙げられた。今後、当該案を軸にMETI案が策定されることになると見込まれる。

①SPC事業であること

②上場ファンドによる事業であること

③他法令や自治体条例で廃棄費用の確保が確認できること

④自治体との立地協定等のある事業であること

⑤農産漁村再エネ法等の対象事業者であること

⑥会計監査での確認が取れること

以上、今回はFITインバランス特例やFIPや廃棄積立制度に関する議論を概観してきたが、引き続き今回紹介できなかった、連携線整備への賦課金の流用や、発電側基本料金の導入、出力制御のオンライン化などに関する論点についても次回以降に紹介することとしたい。

関連記事

-

昨年末の衆議院選挙・政権交代によりしばらく休止状態であった、電力システム改革の議論が再開されるようだ。茂木経済産業大臣は、12月26日初閣議後記者会見で、電力システム改革の方向性は維持しつつも、タイムスケジュール、発送電分離や料金規制撤廃等、個々の施策をどのレベルまでどの段階でやるか、といったことについて、新政権として検証する意向を表明している。(参考:茂木経済産業大臣の初閣議後記者会見の概要)

-

先日のTBS「報道特集」で「有機農業の未来は?」との特集が放送され、YouTubeにも載っている。なかなか刺激的な内容だった。 有機農業とは、農薬や化学肥料を使わずに作物を栽培する農法で、病虫害に遭いやすく収穫量が少ない

先日のTBS「報道特集」で「有機農業の未来は?」との特集が放送され、YouTubeにも載っている。なかなか刺激的な内容だった。 有機農業とは、農薬や化学肥料を使わずに作物を栽培する農法で、病虫害に遭いやすく収穫量が少ない -

今年は第7次エネルギー基本計画(エネ基)の年である。朗報は河野太郎氏の突撃隊である再エネタスクフォースと自然エネルギー財団が、エネ基の議論から排除されることだ。それを意識して朝日新聞は、再エネ擁護のキャンペーンを張り始め

今年は第7次エネルギー基本計画(エネ基)の年である。朗報は河野太郎氏の突撃隊である再エネタスクフォースと自然エネルギー財団が、エネ基の議論から排除されることだ。それを意識して朝日新聞は、再エネ擁護のキャンペーンを張り始め -

米ホワイトハウスは、中国などCO2規制の緩い国からの輸入品に事実上の関税を課す「国境炭素税」について、支持を見合わせている(ロイター英文記事、同抄訳記事)。(国境炭素税について詳しくは手塚氏記事を参照) バイデン大統領は

米ホワイトハウスは、中国などCO2規制の緩い国からの輸入品に事実上の関税を課す「国境炭素税」について、支持を見合わせている(ロイター英文記事、同抄訳記事)。(国境炭素税について詳しくは手塚氏記事を参照) バイデン大統領は -

例年開催されるCOPのような印象を感じさせたG7が終わった。新聞には個別声明要旨が載っていた。気候変動対策については、対策の趣旨を述べた前文に以下のようなことが書かれていた。 【前文】 遅くとも2050年までにCO2の排

例年開催されるCOPのような印象を感じさせたG7が終わった。新聞には個別声明要旨が載っていた。気候変動対策については、対策の趣旨を述べた前文に以下のようなことが書かれていた。 【前文】 遅くとも2050年までにCO2の排 -

未来の電力システムの根幹を担う「スマートメーター」。電力の使用情報を通信によって伝えてスマートグリッド(賢い電力網)を機能させ、需給調整や電力自由化に役立てるなど、さまざまな用途が期待されている。国の意向を受けて東京電力はそれを今年度300万台、今後5年で1700万台も大量発注することを計画している。世界で類例のない規模で、適切に行えれば、日本は世界に先駆けてスマートグリッドを使った電力供給システムを作り出すことができる。(東京電力ホームページ)

未来の電力システムの根幹を担う「スマートメーター」。電力の使用情報を通信によって伝えてスマートグリッド(賢い電力網)を機能させ、需給調整や電力自由化に役立てるなど、さまざまな用途が期待されている。国の意向を受けて東京電力はそれを今年度300万台、今後5年で1700万台も大量発注することを計画している。世界で類例のない規模で、適切に行えれば、日本は世界に先駆けてスマートグリッドを使った電力供給システムを作り出すことができる。(東京電力ホームページ) -

新しい日銀総裁候補は、経済学者の中で「データを基に、論理的に考える」ことを特徴とする、と言う紹介記事を読んで、筆者はビックリした。なぜ、こんなことが学者の「特徴」になるのか? と。 筆者の専門である工学の世界では、データ

新しい日銀総裁候補は、経済学者の中で「データを基に、論理的に考える」ことを特徴とする、と言う紹介記事を読んで、筆者はビックリした。なぜ、こんなことが学者の「特徴」になるのか? と。 筆者の専門である工学の世界では、データ -

東日本大震災と東京電力福島第一原発事故から5年が経過した。震災と事故の復旧は着々と進み、日本の底力、そして日本の人々の健全さ、優秀さを示した。同時にたくさんの問題も見えた。その一つがデマの拡散だ。

東日本大震災と東京電力福島第一原発事故から5年が経過した。震災と事故の復旧は着々と進み、日本の底力、そして日本の人々の健全さ、優秀さを示した。同時にたくさんの問題も見えた。その一つがデマの拡散だ。

動画

アクセスランキング

- 24時間

- 週間

- 月間