再生可能エネルギー100%は幻想だ

【概要】政府はエネルギー基本計画の中で「可能な限り原発依存度を低減する」としている。その影響のせいなのか、再生可能エネルギー100%が明日にでも実現すると思い込んでいる人が多い。ところが、電力の総本山、電気学会で昨年公表された論文[注1]によれば、もし、今、再生可能エネルギーだけで電力を供給しようとしたら1京円もの蓄電池が必要になるという。日本の年間予算が約100兆円だから国の予算100年分に相当する膨大な費用である。この論文の主張が正しければ、再生可能エネルギー100%は技術的には可能であっても実現困難な目標だったのである。

再エネ100%には大きな蓄電池が必要になる

太陽光発電の場合

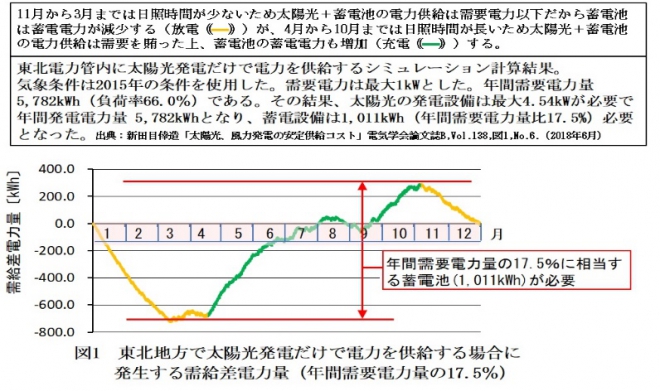

日射が少ない11月から3月までは発電量が需要を下回るため、需要電力を賄う電力は蓄電池からの放電に頼らざるを得ない。したがって、再エネだけで需要を賄う場合、図1に示す通り、年間需要電力量の17.5%に相当する容量の蓄電池が必要となる。日本の全国の年間電力需要を9,808億kWh[注2]とすれば、蓄電池はその17.5%、1,716億kWhの容量が必要となる。蓄電池の価格を政府の2020年目標価格9万円/kWh[注3]とすれば、蓄電池の購入価格は1,716億kWh×9万円/kWh=1.54×1016円となる。1.54億円の1億倍の膨大な額である。

風力発電の場合

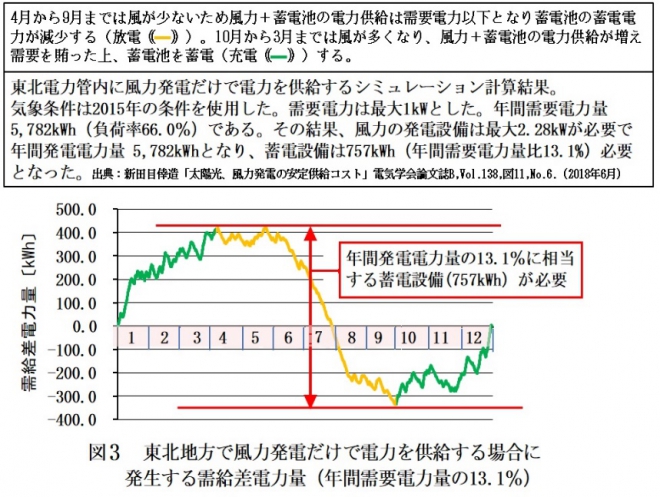

風力発電は図3に示す通り4月から9月まで風況が悪く発電量が需要を下回り、需要電力を賄うのは蓄電池の放電に頼らざるを得ない。風力発電だけで需要を賄おうとすれば、需要電力量の13.1%の蓄電池が必要となる。太陽光の場合と同様、需要電力を9,808億kWhとし、蓄電池の単価を9万円/kWhとすれば、まず、蓄電池容量は

9,808億kWh×13.1%=1,285億kWh

となり、その建設費は、1,285億kWh×9万円/kWh=1.15×1016円となる。1.15億円の1億倍の膨大な額である。

日本政府の方針と欧州各国ではどうしているのだろう

まず、欧州各国では再エネの電力生産量は火力発電で調整している。だから再エネだけで電力供給を行っている国はない。したがって上述のような高額の蓄電池を備えている国はない。

日本の政府も経済産業省の「日本のエネルギーを知る20の質問」と題したエネルギー政策の広報ページに「再エネだけでエネルギーを賄うことはできないのですか?」という設問があるが、その回答は「再エネは季節や天候によって発電量が大幅に変動し、不安定なものが多く、安定供給のためには火力発電などの出力調整が可能な電源をバックアップとして準備する必要があります。また、蓄電池などエネルギーを蓄積する手段の確保や、再エネの大量導入に対応した電力ネットワークの在り方などにも課題が残っています。」としており蓄電池がそれほど大きくなることは書いていない。

再エネ100%の非現実性はなぜ知られていなかったのか?

冒頭の蓄電池コストの話を知れば再エネ100%がいかに非現実的なのかが判る。では、なぜこれまでそのことが指摘されなかったのだろうか。

確かな理由は判らないが、考えられる理由の一つは日本では太陽光と風力の発電比率が低くかったため「再エネで電力を100%賄う」ことは非現実的だと考えられていたためであろう。欧州の再エネ比率が高い国では、再エネの季節変動対策には火力発電が使われているが、蓄電池とのコスト評価が行われた可能性は高い。調べてみる価値はありそうだ。

再エネの季節変動はこれまで検討されたことがなかった

冒頭で紹介した電気学会の論文は我が国で再エネの季節変動の影響を取り上げた初めてのものだった可能性がある。再エネの不安定性についてはこれまで様々な場で検討されているが、それらはなぜか全て1日或いは1週間の不安定性で今回のような何ヶ月にも及ぶ季節変動を取り上げたものはなかった。

日本では原子力や火力発電所が多数存在するから、それらの発電割合をゼロにする非現実的な検討は無意味だとされていたためだと考えられる。

地域間の連携が行われたら変動幅は小さくならないか

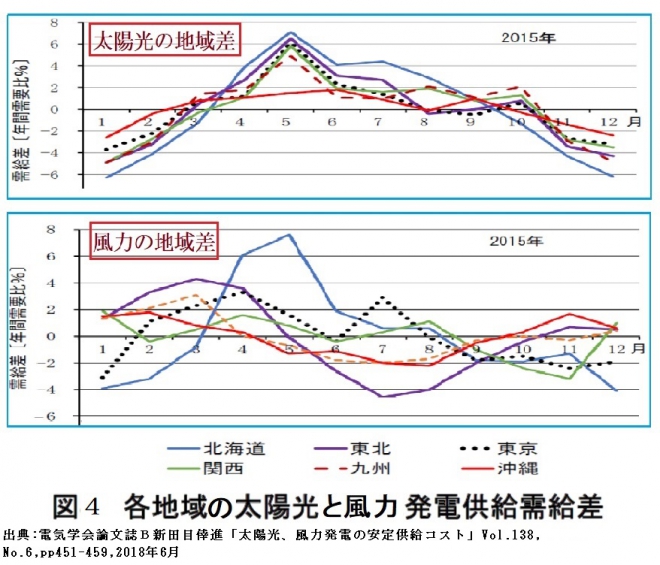

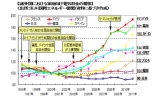

再生可能エネルギーの地域差は太陽光と風力で異なる。2015年の場合の地域ごとの太陽光と風力の需給差を図4に示す。太陽光は残念ながら地域差が少なく北から南までどこも似たような傾向を示す。それに対して風力は地域によって需給差が異なる。しかし、4月には全ての地域の需給差がプラスになるが、9、10月頃は全ての地域の需給差がマイナスになる。日本の場合は全国を繋げても天候は平均化しないことが判る。需要を全国規模に拡大しても東北だけで考えたことと状況は余り変らないものと思われる。

発電価格の試算

太陽光と風力の発電単価はMETIによれば[注4]、太陽光(メガ)は24.2円/kWh、風力は21.1円/kWhである。蓄電池寿命は約10年とされているが、ここではその2倍の20年使えるとする。上述で検討したとおり蓄電池コストに約1京円を投じ、これを年間発電量約1兆kWhの20年分20兆kWhで割ると、500円/kWhとなる。これに上述の再エネ発電単価を加えると、太陽光が524.2円/kWh、風力が521.1円/kWhとなる。

この電力価格を見れば再生可能エネルギー100%のシステムは冒頭に述べた通り全く非現実的な話であることは明白である。これは再生可能エネルギーを否定しているのではなく、再生可能エネルギーだけで電力を賄うことが非現実的であると言っているだけである。電源はあくまで原子力や火力などの安定電源との組み合わせすなわちベストミックスで使うべきというごく常識的な結論となる。

[注1] 元東北電力常務取締役、元北日本電線社長、新田目倖造「太陽光、風力発電の安定供給コスト」,電気学会論文誌B,Vol.138,No.6.pp.451-459 (2018年6月1日発行)

[注2] 経済産業省「長期エネルギー需給見通し」,2015.7.16

[注3] 資源エネルギー庁新エネルギーシステム課「定置用蓄電池の価格低減スキーム」, 2017.3.8

[注4] 資源エネルギー庁「発電コストを比べてみよう」

関連記事

-

東北電力原町火力発電所(福島県南相馬市)を訪れたのは、奇しくも東日本大震災からちょうど2年経った3月12日であった。前泊した仙台市から車で約2時間。車窓から見て取れるのはわずかではあるが、津波の爪痕が残る家屋や稲作を始められない田んぼなど、震災からの復興がまだ道半ばであることが感じられ、申し訳なさとやるせなさに襲われる。

東北電力原町火力発電所(福島県南相馬市)を訪れたのは、奇しくも東日本大震災からちょうど2年経った3月12日であった。前泊した仙台市から車で約2時間。車窓から見て取れるのはわずかではあるが、津波の爪痕が残る家屋や稲作を始められない田んぼなど、震災からの復興がまだ道半ばであることが感じられ、申し訳なさとやるせなさに襲われる。 -

以前、尾瀬の自然保護活動に関して「仮想評価法(CVM)」という手法を使ってその価値の計測を試みたことがある。ハイカーが押し寄せて自然が荒廃した1960年代の尾瀬の写真と、保護活動により回復した現在の尾瀬の写真を2つ提示し、尾瀬の美しい自然価値に対して自分が支払ってもいいと考える評価額(支払い意思額)を聞いたものだ。回答のなかには驚くほど高額の回答もあり、平均すると年間で1人1000円超となった。担当者としては、尾瀬の自然に高い価値を感じてくださっていることを嬉しく思うと同時に、その場で自分が支払うわけではない「架空の財布の紐」は緩いのだとも感じた。

-

去る10月8日、経済産業省の第23回新エネルギー小委員会系統ワーキンググループにおいて、再生可能エネルギーの出力制御制度の見直しの議論がなされた。 この内容は、今後の太陽光発電の運営に大きく関わる内容なので、例によってQ

去る10月8日、経済産業省の第23回新エネルギー小委員会系統ワーキンググループにおいて、再生可能エネルギーの出力制御制度の見直しの議論がなされた。 この内容は、今後の太陽光発電の運営に大きく関わる内容なので、例によってQ -

NHK1月9日記事。日銀の金融緩和策の影響で低金利が続く中、大手金融機関の間では、比較的、高い利回りが見込める貸し出し先として、国内外の再生可能エネルギー事業への融資を強化する動きが広がっている。

-

これまでこのブログも含めて、さまざまな場で日本のエネルギー政策に対して私見を述べ続けてきた。積み重ねてきた提言すべてを読んでいただければ、筆者が描いていた一筋の細い道をご理解いただけるかもしれないが、それも難しいであろう。そのためここで改めて、筆者がどのような視点でその時々のテーマを選定し、提言を行ってきたかについて、全体像を整理してお伝えしたいと思う。

-

電力全面自由化・発送電分離が政府によって検討されている。3月29日の閣議決定では18-20年までに発送電分離などを実施する予定だ。この政策の評価、そして検討すべき改革の姿を、元経産官僚で政策家の石川和男氏に考えを聞いた。

電力全面自由化・発送電分離が政府によって検討されている。3月29日の閣議決定では18-20年までに発送電分離などを実施する予定だ。この政策の評価、そして検討すべき改革の姿を、元経産官僚で政策家の石川和男氏に考えを聞いた。 -

近年、日本は安部首相を先頭にして、世界各国に原子力発電プラントを売り込んでおり、いくつか成功をしている。原子力発電の輸出は、そもそも新興国の電力を安価に安定に供給し、生活を豊かにし、貧困から来る紛争や戦争を防ぎ、輸出国、輸入国双方の国富を増大させる。

近年、日本は安部首相を先頭にして、世界各国に原子力発電プラントを売り込んでおり、いくつか成功をしている。原子力発電の輸出は、そもそも新興国の電力を安価に安定に供給し、生活を豊かにし、貧困から来る紛争や戦争を防ぎ、輸出国、輸入国双方の国富を増大させる。 -

先の国会の会期末で安倍晋三首相の問責決議可決などの政治の混乱により、政府が提出していた“電気事業法変更案”が廃案になった。報道によると、安倍首相は「秋の臨時国会で直ちに成立させたい」と述べたそうだ。

先の国会の会期末で安倍晋三首相の問責決議可決などの政治の混乱により、政府が提出していた“電気事業法変更案”が廃案になった。報道によると、安倍首相は「秋の臨時国会で直ちに成立させたい」と述べたそうだ。

動画

アクセスランキング

- 24時間

- 週間

- 月間