島根2号機再稼動の次は、3号機の運転開始をいそげ

島根原子力発電所

Wikipediaより

東北電力についでBWR2例目の原発再稼動

2024年12月23日、中国電力の唯一の原子力発電所である島根原子力発電所2号機(82万kW)が発電を再開しました(再稼働)。その後、2025年1月10日に営業運転を開始しました。一方、1号機はすでに廃止されており、これにより2号機が中国電力にとって唯一の原子力発電所となっています。

以前の記事「東北電力・女川2号機再稼動で電気料金はどうなる?」で、東北電力の女川原子力発電所2号機が再稼動しても、まだ燃料費の削減効果は小さいという話をしましたが、今回は島根原子力発電所2号機再稼動による中国電力の燃料費削減効果を検証してみます。

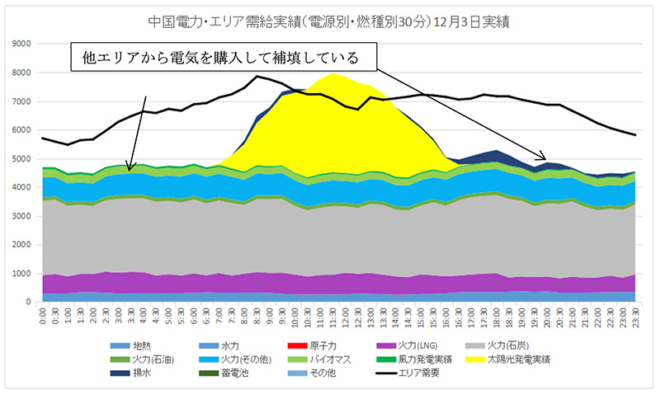

図1は島根2号機再稼動の前、2024年12月3日の燃料別発電量と中国エリア総需要のグラフです。燃料別発電量は積み上げグラフで示して、中国エリアの総需要は黒の折れ線グラフで示しています。

特徴的な点は、発電量の合計より、エリア総需要の折れ線グラフの値が、12:00前後の数時間を除いてはるかに上にあります。つまり、中国エリア間内の発電量ではエリア内の供給には電力が不足していて、ほぼ全ての時間帯で関西電力など他のエリアから電気を受電していることになります(自社のLNG火力を高稼働させるよりも、他エリアの電気を購入する方が安い、という判断からだと思われます)。

図1 中国電力エリア電源別発電量および需要実績(2024年12月3日)

島根原子力発電所2号機が稼動したことで状況は一変

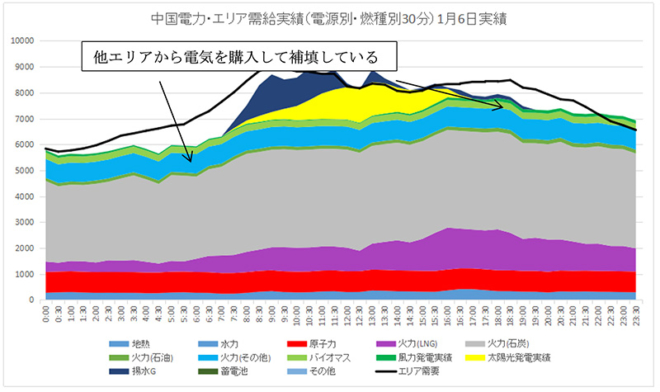

図2は、島根電子力発電所2号機が再稼動した後の、2025年1月6日の燃料別発電量と中国エリア総需要のグラフです。

寒気の影響なのかエリア総需要の最大値は12月3日は800万KW程度でしたが、1月6日は900万KWに増加していますが、他のエリアから購入している電力量は大幅に減っています。石炭やLNGの消費量はあまり減少しなくても、他エリアからの購入電力量が減少することで、中国電力の発電コストを低減させていることがわかります。

図2 中国電力エリア電源別発電量および需要実績(2025年1月6日)

待たれる島根原子力3号機の運転開始

島根原子力発電所では、3号機(137万kW)の建設が進められていました。2006年に本工事が着工され、2012年3月に運転を開始する計画でした。しかし、2011年3月に発生した東日本大震災の影響により、運用開始は「未定」とされていました。その後、2030年までの運用開始を目指す方針が2024年4月に発表されています。

当初は2012年に運転を開始する予定で建設が進められていましたが、結果として10年以上も発電することなく放置されている状態となっています。なんとももったいない話です。

例によって、島根原子力3号機が発電を開始した場合をシミュレーションしてみましょう。

公表されている資料を見ると、島根原子力発電所は広域開発電源などにはなっていません、100%中国電力の資本で建設されているため、137万KWの発電出力は、100%中国電力のお客様に供給される電気になります。

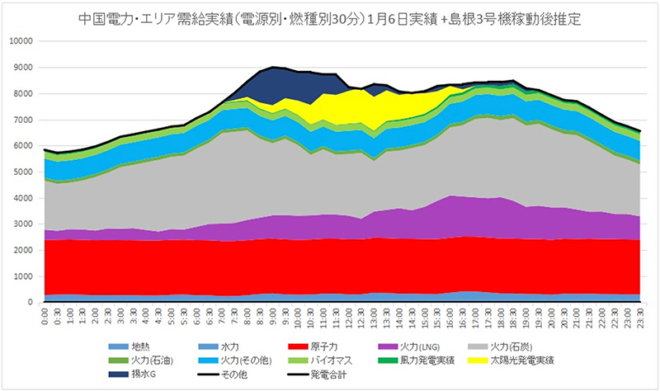

早速シミュレーションしてみたいと思いますが、中国電力の場合は単純に原子力で発電した分を石炭火力から減少させるという計算ではなくて、まずは他エリアからの購入電力量を減少させて、その上で石炭火力の発電量を減少させてみました。図3示します。

図3 中国電力エリア電源別発電量および需要実績

(2025年1月6日の実績のデータを元に島33号機を運転させた分、融通受電と石炭火力を減少)

島根原子力発電所のコスト低減貢献度を計算してみる

グラフを見ただけでも、島根原子力発電所の中国電力に対する電力供給の貢献度が大きいのは明らかですが、数値化してみます。

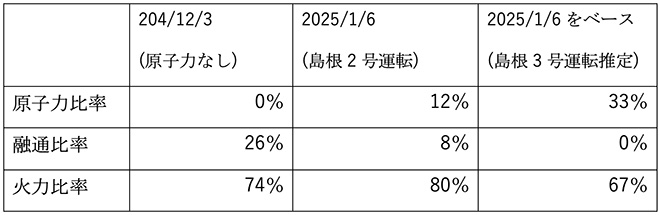

以前の記事「東北電力・女川2号機再稼動で電気料金はどうなる?」では原子力比率を以下の式で計算しました。

原子力発電比率 =(原子力発電日量)/(原子力発電日量+火力発電日量)×100

しかし、前述のとおり、中国電力は島根原子力再稼動前は他エリアからの融通受電量が多いため、分母に「融通受電電力の日量」を加えて、以下の式で原子力比率を計算してみました。

原子力発電比率 =(原子力発電)/(原子力発電+火力発電+融通受電)×100

他エリアからの融通受電電力のコストは公表されていませんが、その原資のほとんどは他エリアの火力発電であることが予想されるので、自社の火力発電コストと同程度か、もしくは高いくらいでしょう。

島根原子力発電所2号機と3号機が稼働することで、火力発電の燃料費(+他エリアから購入する融通電力の費用)が30%も低減させることができるので、中国電力の電気料金を下げられる可能性が高くなります。早期の運転開始が期待されます。

電力自由化の前は、「原発は電力会社をもうけさせるためにやっている。原発は資産価値が高く、発電の原価が高くなるために、総括原価方式で電気料金を計算すると割高な電気料金が認められるからだ」として、原発と総括原価方式は2大悪党のようにとらえる論調が多く聞かれました。

しかし、電気料金の内訳の多くは燃料費などのランニングコストからなっており、原発は確かにイニシャルコストは高いですが、ランングコストは圧倒的に安く、間違いなく電気料金を低減させる効果があります。建設した原発を発電させないでおくことは、イニシャルコストの安い恩恵をわざわざ放棄していることなのです。

自由競争では電気料金は下がらないことは、自由化後のここ数年の電気料金の推移をみれば明らかです。電気料金を下げるには、競争させる事ではなくて、発電の原価を下げることの方がよほど効果があります。

最後に、「電力会社が利益を上げること自体がけしからん」という論調もありましたが、電力会社が上げた利益はタイムラグはありますが、電気料金の値下げにつながります。総括原価方式は正しく運用すれば、公共インフラサービスの提供料金計算方法では最も合理的、効率的な制度だと思っています。

関連記事

-

米国エネルギー長官に就任したクリス・ライトが、Powering Africa(アフリカにエネルギーを)と題した会議で講演をした。全文(英語)が米国マリ大使館ホームページに掲載されている。 アフリカの開発のためには、天然ガ

米国エネルギー長官に就任したクリス・ライトが、Powering Africa(アフリカにエネルギーを)と題した会議で講演をした。全文(英語)が米国マリ大使館ホームページに掲載されている。 アフリカの開発のためには、天然ガ -

IPCCの報告がこの8月に出た。これは第1部会報告と呼ばれるもので、地球温暖化の科学的知見についてまとめたものだ。何度かに分けて、気になった論点をまとめてゆこう。 地球温暖化というと「猛暑で熱中症が増える」ということばか

IPCCの報告がこの8月に出た。これは第1部会報告と呼ばれるもので、地球温暖化の科学的知見についてまとめたものだ。何度かに分けて、気になった論点をまとめてゆこう。 地球温暖化というと「猛暑で熱中症が増える」ということばか -

はじめに インターネットでウランを売買していた高校生が摘発された。普通、試験管に入った量程度のウランを売買するのに国への報告が必要になるとは気が付かないが、実はウランは少量でも国に報告しなければならないことになっている。

はじめに インターネットでウランを売買していた高校生が摘発された。普通、試験管に入った量程度のウランを売買するのに国への報告が必要になるとは気が付かないが、実はウランは少量でも国に報告しなければならないことになっている。 -

(上より続く) 専門家として現場からの直言を続ける 問・行政にも、エネルギー産業にも、現場の実態を直視し、利害関係なく正論を述べようとする青山さんの姿を評価する人々がいる一方で、その行動を煙たがる人がいるようです。 青山

(上より続く) 専門家として現場からの直言を続ける 問・行政にも、エネルギー産業にも、現場の実態を直視し、利害関係なく正論を述べようとする青山さんの姿を評価する人々がいる一方で、その行動を煙たがる人がいるようです。 青山 -

2018年4月8日正午ごろ、九州電力管内での太陽光発電の出力が電力需要の8割にまで達した。九州は全国でも大規模太陽光発電所、いわゆるメガソーラーの開発が最も盛んな地域の一つであり、必然的に送配電網に自然変動電源が与える影

2018年4月8日正午ごろ、九州電力管内での太陽光発電の出力が電力需要の8割にまで達した。九州は全国でも大規模太陽光発電所、いわゆるメガソーラーの開発が最も盛んな地域の一つであり、必然的に送配電網に自然変動電源が与える影 -

ロシアの国営ガス会社、ガスプロムがポーランドとブルガリアへの天然ガスの供給をルーブルで払う条件をのまない限り、停止すると通知してきた。 これはウクライナ戦争でウクライナを支援する両国に対してロシアが脅迫(Blackmai

ロシアの国営ガス会社、ガスプロムがポーランドとブルガリアへの天然ガスの供給をルーブルで払う条件をのまない限り、停止すると通知してきた。 これはウクライナ戦争でウクライナを支援する両国に対してロシアが脅迫(Blackmai -

今回の衆院選は自民党の圧勝に終わりました。政権基盤が強化された高市政権にやってほしいことリストは以下の通りです。 再エネ賦課金廃止 2050年カーボンニュートラル宣言撤回 パリ協定NDCおよび国内地球温暖化対策計画の数値

今回の衆院選は自民党の圧勝に終わりました。政権基盤が強化された高市政権にやってほしいことリストは以下の通りです。 再エネ賦課金廃止 2050年カーボンニュートラル宣言撤回 パリ協定NDCおよび国内地球温暖化対策計画の数値 -

東京都は5月24日、都環境審議会で、2030年のカーボンハーフ実現に向けた政策の中間とりまとめをまとめた。 そこには新築住宅など中小規模の建築物に太陽光パネルを設置することを条例で義務化することが盛り込まれており、具体的

東京都は5月24日、都環境審議会で、2030年のカーボンハーフ実現に向けた政策の中間とりまとめをまとめた。 そこには新築住宅など中小規模の建築物に太陽光パネルを設置することを条例で義務化することが盛り込まれており、具体的

動画

アクセスランキング

- 24時間

- 週間

- 月間