今後の再エネの普及を左右する「日本版コネクト&マネージ」の行方

少し前の話になるが2017年12月18日に資源エネルギー庁で「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」と題する委員会が開催された。この委員会は、いわゆる「日本版コネクト&マネージ」(後述)を中心に再生可能エネルギーの大量導入とそれを支える次世代電力ネットワークの在り方について議論する予定であり、再エネ業界から大きく注目されている。

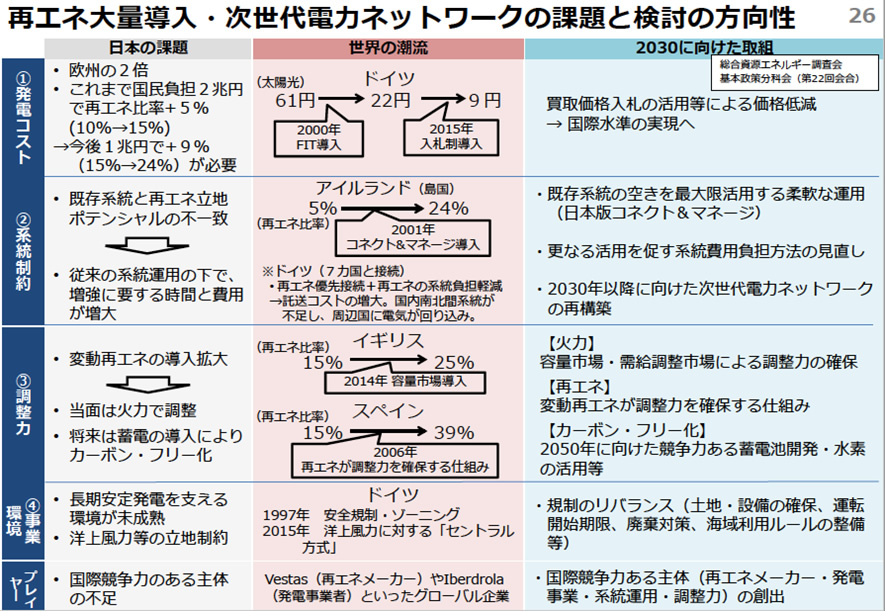

さて同委員会では日本の再エネ業界の課題について以下の四つの課題を挙げ、合わせてそれぞれに対して取り組みの方向性を示している。

①依然として日本の再エネの発電コストは欧州の二倍で国際的に高い水準にある。現在まで再エネ比率の5%の向上(10%→15%)で年間2兆円の国民負担が生じているが、エネルギーミックス水準に準拠して考えると今後追加1兆円の国民負担であと9%ほど再エネ比率を向上する必要があり(15%→24%)、発電コストの引き下げが急務となる。そのため今後は買取価格入札の活用等により価格低減を目指す。

②既存系統と再エネ立地ポテンシャルの不一致により「再エネ電源を作りたくとも系統の空き容量が存在せず繋げない」という系統制約の問題が顕在化している。こうした状況の中で従来の系統運用方針の下では系統増強に要する時間と費用が増大している。今後は既存系統を最大限活用する柔軟な運用(日本版コネクト&マネージ)や系統費用の負担の見直しや電力ネットワークの再構築を進める必要がある。

③太陽光発電および風力発電という変動再エネの導入が拡大したことにより、系統全体の調整力が不足してきている。当面は火力発電の下げ代で周波数調整することになるが、将来は蓄電池の導入で調整力のカーボンフリー化を目指す。

火力発電の調整力については当面容量市場・需給調整市場により調整力を確保する枠組みを作り、再エネに関しては変動再エネ側で調整力を確保する仕組みを作り、また並行して将来の調整力のカーボンフリー化に向けて蓄電池開発や水素の活用を進める。

④長期安定発電の開発を支える環境が未成熟な他、洋上風力等の新たな電源は立地制約が厳しく、結果として再エネ電源の開発が太陽光発電に偏っている。今後は規制のリバランスや国際競争力のある企業の育成に努める

このように委員会の議題は再エネ業界全般にわたる総花的なものだが、このうち①、③、④に関してはある程度方向性が見えており、前述の通り②の「日本版コネクト&マネージ」の導入を含む系統利用方針の見直しが議論の中心となると見込まれる。

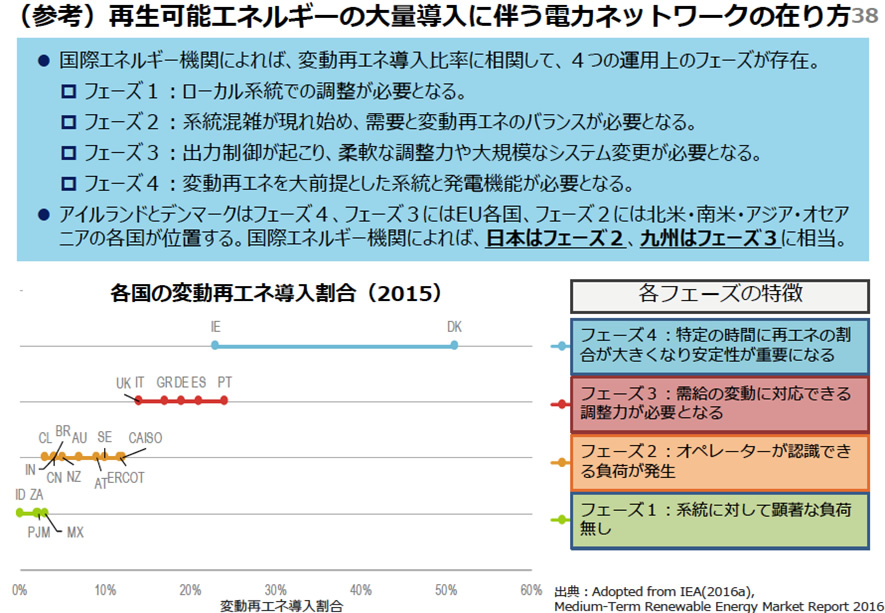

では我が国の系統の利用状況はどの様な状況なのかを確認しよう。国際エネルギー機関(IEA)の分類では系統の利用状況は以下の4つの段階に分けられる。

フェーズ1:系統に対して顕著な負荷なし

フェーズ2:オペレーターが認識できる負荷が発生

フェーズ3:需給の変動に対応できる調整力が必要となる

フェーズ4:変動制エネを大前提とした系統と発電機能が必要となる

この基準に照らすと、日本全体ではフェーズ2、九州ではフェーズ3と言われる段階にあるとされている。固定価格買取制度(FIT)の施行前は日本はフェーズ1とされていたので、日本の系統運用が新たな段階に入ったことは間違いないだろう。国際比較の観点では系統がメッシュ型で柔軟性に富む欧米各国は変動再エネの導入比率が高く、デンマークなどは再エネ導入比率が50%を超えている。他方日本の串刺し型の電力系統は、変動再エネの導入には不向きで長期的にはインフラの再整備が不可欠となるが、当面は運用によりどれだけ再エネの導入比率が高められるかが重要となり、それがまさにこの委員会の論点となる。

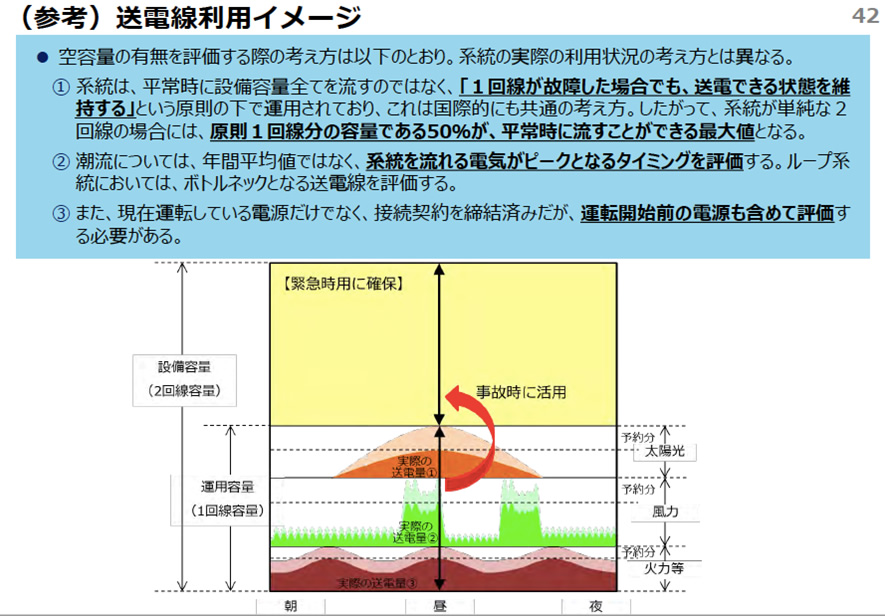

ここで現状の系統運用方針における系統の空容量の考え方に関して述べておく。現在国内で整備されている電力系統の回線数は故障発生時に影響が広範囲に及ぶと考えられる基幹系統を除き、送電線 1 回線故障時の供給信頼度、送電線作業停止を考慮して、原則として 2 回線とされている。つまり現状の運用方針では、設備容量の全てを使うことなく、その半分は緊急用に完全に確保していることにある。そのため一般に「もう空き容量がなく新たに電源を接続する余地がない」と言われている送電線網も、理由があるとはいえ、その実は半分程度しか設備容量を活用していないことになる。

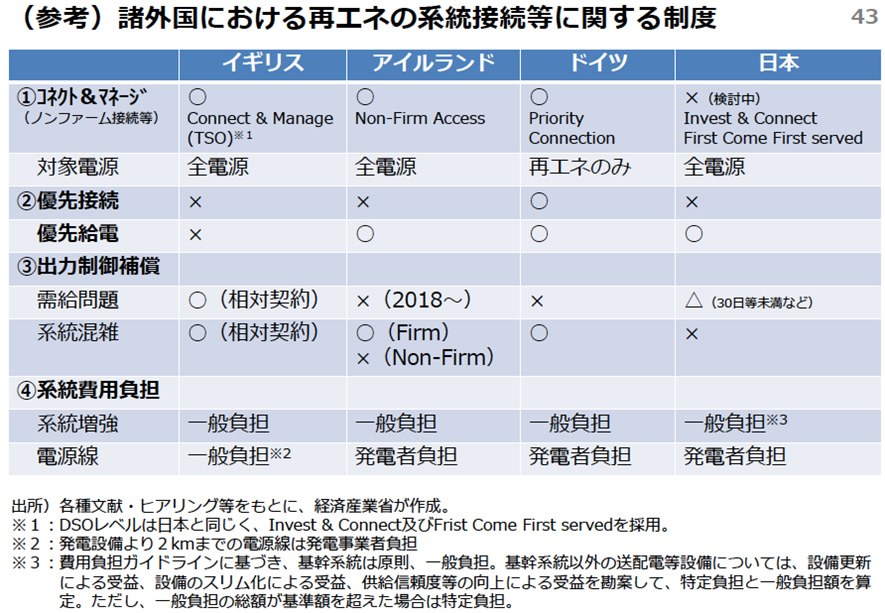

また日本の系統ルールは「Invest &connect(増設後の接続)「First Come First served(先着優先)」という二つの原則に準拠しており、こうした現状の系統利用ルールでは申し込み順に系統枠が確保されることになるため、実際には系統網に繋がれていない電源の予約分で占拠している系統枠が存在し、他方で系統への接続枠を確保したものの増設工事が進まず無為に待機状態にあるプロジェクトも多数存在することになる。長いプロジェクトでは系統増設工事の10年待ちというプロジェクトも存在する。この様な状況は系統の有効利用という観点でも、再エネ電源の早期普及という観点でも好ましくない。

そこで現在議論されているのが系統利用の「Connect & Manage(接続後の運用)」の転換である。一部系統混雑を認めて系統の予備容量も含めて活用することで、本来必要な系統の増設工事の完了を待たずとも、条件付きで新規電源の接続を認めるというものである。例えば増設工事の完了待ちの開発プロジェクトに関しては、予備用に確保している2回線のうちの1回戦を活用して新規電源の接続を認めるが、事故やメンテナンス時には発電の停止を義務付けるなどの運用が想定される。このような運用方法をとられれば、接続当初は出力制御を受ける可能性が高くなるが、増設工事を待たずとも早期の段階でプロジェクトを進めることができ、増設工事が進むにつれ徐々にその頻度が下がってくることになる。他方で系統運用が難しくなるので、高度な技術が求められることにもなる。

まだ議論が始まったばかりで「日本版コネクト&マネージ」の詳細ははっきりしないが、結論によっては系統制約を大幅に緩和することにつながるため、再エネ業界としては大きな期待が寄せられている。他方で安易に予備容量を開放すると系統網が脆弱になりかねず、委員会にはバランスの取れた議論が求められるところである。

*注:資料注の図表の引用は全て経済産業省HPより

関連記事

-

アゴラ研究所の運営するエネルギー・環境問題のバーチャルシンクタンクGEPR(グローバルエナジー・ポリシーリサーチ)はサイトを更新しました。

アゴラ研究所の運営するエネルギー・環境問題のバーチャルシンクタンクGEPR(グローバルエナジー・ポリシーリサーチ)はサイトを更新しました。 -

遠藤誉氏のホームページで知ったのだが、10月14日に実施された中国の軍事演習の狙いは台湾の「エネルギー封鎖」であった。中国環球時報に国防大学の軍事専門家が述べたとのことだ。 「連合利剣-2024B」演習は台湾島の主要港の

遠藤誉氏のホームページで知ったのだが、10月14日に実施された中国の軍事演習の狙いは台湾の「エネルギー封鎖」であった。中国環球時報に国防大学の軍事専門家が述べたとのことだ。 「連合利剣-2024B」演習は台湾島の主要港の -

オーストラリアは、1998年に公営の電気事業を発電・送電・小売に分割民営化し、電力市場を導入した。ここで言う電力市場は、全ての発電・小売会社が参加を強制される、強制プールモデルと言われるものである。電気を売りたい発電事業者は、前日の12時30分までに卸電力市場に入札することが求められ、翌日の想定需要に応じて、入札価格の安い順に落札電源が決定する。このとき、最後に落札した電源の入札価格が卸電力市場価格(電力プール価格)となる。(正確に言うと、需給直前まで一旦入札した内容を変更することもできるが、その際は変更理由も付すことが求められ、公正取引委員会が事後検証を行う。)

オーストラリアは、1998年に公営の電気事業を発電・送電・小売に分割民営化し、電力市場を導入した。ここで言う電力市場は、全ての発電・小売会社が参加を強制される、強制プールモデルと言われるものである。電気を売りたい発電事業者は、前日の12時30分までに卸電力市場に入札することが求められ、翌日の想定需要に応じて、入札価格の安い順に落札電源が決定する。このとき、最後に落札した電源の入札価格が卸電力市場価格(電力プール価格)となる。(正確に言うと、需給直前まで一旦入札した内容を変更することもできるが、その際は変更理由も付すことが求められ、公正取引委員会が事後検証を行う。) -

けさの「朝まで生テレビ!」は、3・11から7年だったが、議論がまるで進歩していない、というより事故直後に比べてレベルが落ちて、話が堂々めぐりになっている。特に最近「原発ゼロ」業界に参入してきた城南信金の吉原毅氏は、エネル

けさの「朝まで生テレビ!」は、3・11から7年だったが、議論がまるで進歩していない、というより事故直後に比べてレベルが落ちて、話が堂々めぐりになっている。特に最近「原発ゼロ」業界に参入してきた城南信金の吉原毅氏は、エネル -

菅首相の16日の訪米における主要議題は中国の人権・領土問題になり、日本は厳しい対応を迫られると見られる。バイデン政権はCO2も重視しているが、前回述べた様に、数値目標の空約束はすべきでない。それよりも、日米は共有すべき重

菅首相の16日の訪米における主要議題は中国の人権・領土問題になり、日本は厳しい対応を迫られると見られる。バイデン政権はCO2も重視しているが、前回述べた様に、数値目標の空約束はすべきでない。それよりも、日米は共有すべき重 -

2024年6月に米国下院司法委員会がGFANZ、NZBAなど金融機関による脱炭素連合を「気候カルテル」「独禁法違反」と指摘して以来、わずか1年でほとんどの組織が瓦解しました。 今年に入って、7月にフロリダ州司法長官がSB

2024年6月に米国下院司法委員会がGFANZ、NZBAなど金融機関による脱炭素連合を「気候カルテル」「独禁法違反」と指摘して以来、わずか1年でほとんどの組織が瓦解しました。 今年に入って、7月にフロリダ州司法長官がSB -

前回に続いてルパート・ダーウオールらによる国際エネルギー機関(IEA)の脱炭素シナリオ(Net Zero Scenario, NZE)批判の論文からの紹介。 A Critical Assessment of the IE

前回に続いてルパート・ダーウオールらによる国際エネルギー機関(IEA)の脱炭素シナリオ(Net Zero Scenario, NZE)批判の論文からの紹介。 A Critical Assessment of the IE -

小泉環境相が悩んでいる。COP25で「日本が石炭火力を増やすのはおかしい」と批判され、政府内でも「石炭を減らせないか」と根回ししたが、相手にされなかったようだ。 彼の目標は正しい。石炭は大気汚染でもCO2排出でも最悪の燃

小泉環境相が悩んでいる。COP25で「日本が石炭火力を増やすのはおかしい」と批判され、政府内でも「石炭を減らせないか」と根回ししたが、相手にされなかったようだ。 彼の目標は正しい。石炭は大気汚染でもCO2排出でも最悪の燃

動画

アクセスランキング

- 24時間

- 週間

- 月間