EUの炭素関税が破綻必至な理由を示す図表を公開します

キヤノングローバル戦略研究所研究主幹

Yastaj/iStock

前回の記事で、①EUが実施しようとしている国境炭素税(CBAM)は、世界を敵に回す暴挙で、世界諸国によって潰されることになる、②このCBAMへの対応を理由に日本は排出量取引制度法案を今国会で審議しているが、経済自滅を招くだけなので否決すべだ、と述べた。

EU国境炭素税はBRICSが潰す:国会は排出量取引法案を否決せよ

今回は、CBAMの税率と対象となる国家についての計算結果を紹介する。

1. CBAMが課す国境炭素税の税率は何%になるか。

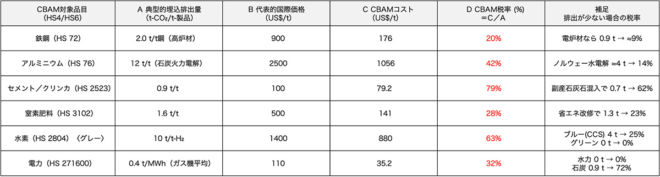

EU ETS価格を€80/t-CO₂として、代表的な埋込排出原単位(製品製造時のCO2排出原単位のこと) × EUETS(欧州の排出量取引制度)の排出権価格 ÷ 製品の代表的国際価格として、CBAMの税率を計算したのが表1である(為替は 1€ = US$1.10とした)。

結果は20%から79%と、極めて高い税率になることが分かる。トランプ税率なみといったところか。

表 CBAM対象品目ごとの税率推計値

なお留意点として、

- EUは 原産国で既に課された炭素価格を控除するとしているため、実効税率は国ごとに変わる(ただしこの控除の是非はEUの審査による)。

- 表は文献に基づく典型的な生産プロセスと製品を想定して計算した。各企業は実測値(例えば製鉄所単位でのLCA計算)を提出できれば、税率を下げることができる。

- ETS価格が €100/t に上昇すれば、表中の関税換算率は 1.25倍になる。

2. CBAMの矢面に立つ国々はどこか(日本ではない)

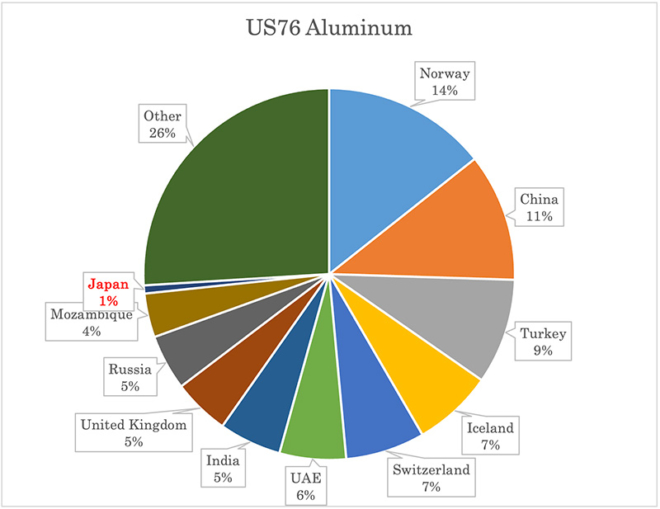

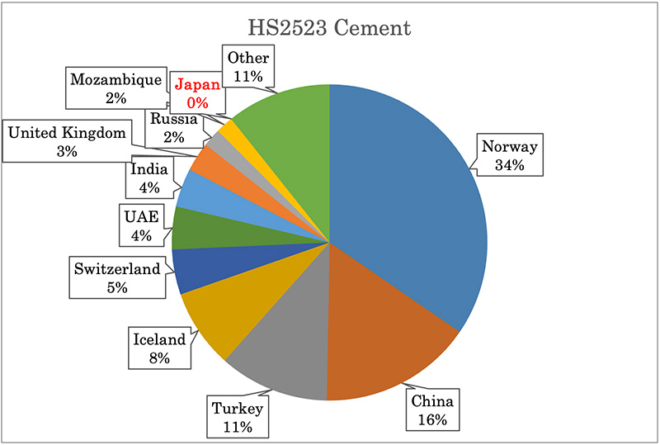

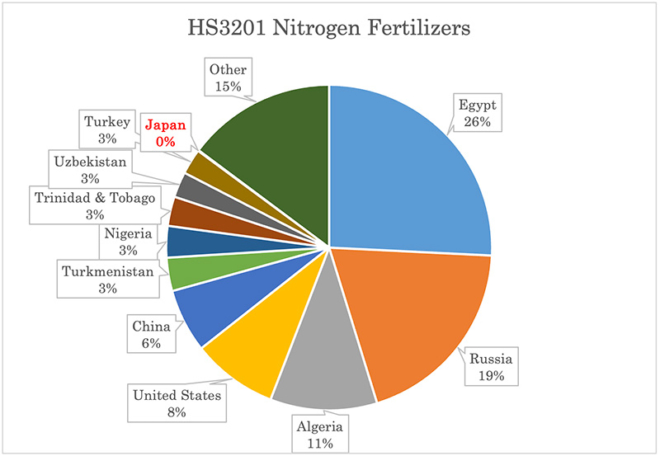

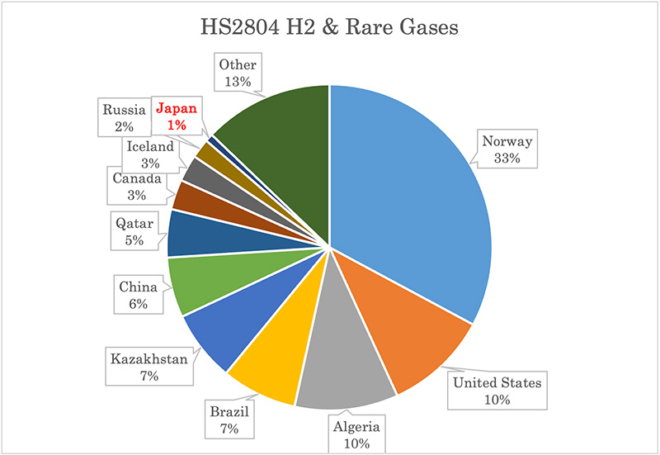

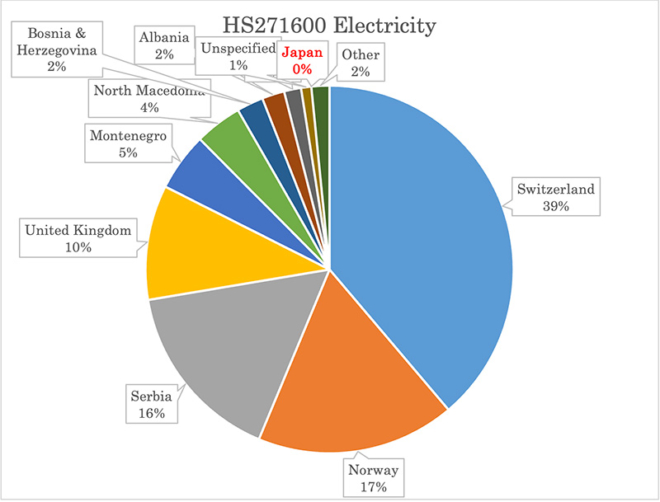

さて、この高い税率の矢面に立つのは日本ではない。EUの輸入量全体を100%として、それに占める輸出国のシェアを、以下で6枚の図に示す。図は順に、鉄鋼、アルミ、セメント、窒素肥料、水素及び希ガス、電力である。

日本のシェアといえば、もっとも多い鉄鋼でも4%であり、中国、韓国、インドなど多くの国に続く11位である。鉄鋼以外の製品については、日本は殆ど輸出していない。EUは、世界を敵に回すことになるので、このCBAMは腰砕けになるだろう。日本へ深刻な悪影響を及ぼすことになるとは、考え難い。

■

関連記事

-

先週の木曜日、仕事で11時から15時頃まで外にいました。気温は35℃。熱中症にならないよう日陰を選び水分を補給しながら銀座のビル街で過ごしました。心の中では泣きそうでした。 さて、ここ数日の猛暑を受けて脱炭素やSDGs関

先週の木曜日、仕事で11時から15時頃まで外にいました。気温は35℃。熱中症にならないよう日陰を選び水分を補給しながら銀座のビル街で過ごしました。心の中では泣きそうでした。 さて、ここ数日の猛暑を受けて脱炭素やSDGs関 -

人工衛星からの観測によると、2021年の3月に世界の気温は劇的に低下した。 報告したのは、アラバマ大学ハンツビル校(UAH)のグループ。元NASAで、人工衛星による気温観測の権威であるロイ・スペンサーが紹介記事を書いてい

人工衛星からの観測によると、2021年の3月に世界の気温は劇的に低下した。 報告したのは、アラバマ大学ハンツビル校(UAH)のグループ。元NASAで、人工衛星による気温観測の権威であるロイ・スペンサーが紹介記事を書いてい -

リスク情報伝達の視点から注目した事例がある。それ は「イタリアにおいて複数の地震学者が、地震に対する警告の失敗により有罪判決を受けた」との報道(2012年 10月)である。

リスク情報伝達の視点から注目した事例がある。それ は「イタリアにおいて複数の地震学者が、地震に対する警告の失敗により有罪判決を受けた」との報道(2012年 10月)である。 -

アゴラ研究所の運営するエネルギーのバーチャルシンクタンクGEPRはサイトを更新しました。

アゴラ研究所の運営するエネルギーのバーチャルシンクタンクGEPRはサイトを更新しました。 -

6月23日、ドイツのハーベック経済・気候保護相は言った。「ガスは不足物資である」。このままでは冬が越せない。ガスが切れると産業は瓦解し、全世帯の半分は冬の暖房にさえ事欠く。 つまり、目下のところの最重要事項は、秋までにガ

6月23日、ドイツのハーベック経済・気候保護相は言った。「ガスは不足物資である」。このままでは冬が越せない。ガスが切れると産業は瓦解し、全世帯の半分は冬の暖房にさえ事欠く。 つまり、目下のところの最重要事項は、秋までにガ -

「もんじゅ」の運営主体である日本原子力研究開発機構(原子力機構)が、「度重なる保安規定違反」がもとで原子力規制委員会(規制委)から「(もんじゅを)運転する基本的能力を有しているとは認めがたい」(昨年11月4日の田中委員長発言)と断罪され、退場を迫られた。

-

原発事故から3年半以上がたった今、福島には現在、不思議な「定常状態」が生じています。「もう全く気にしない、っていう方と、今さら『怖い』『わからない』と言い出せない、という方に2分されている印象ですね」。福島市の除染情報プラザで住民への情報発信に尽力されるスタッフからお聞きした話です。

-

政府は2030年に2005年比で26%の温室効果ガス削減という数値目標を提示した。だがこれは、コストをあまり考慮せずに積み上げた数字であって、最大限努力した場合の「削減ポテンシャル」と見るべきである。

動画

アクセスランキング

- 24時間

- 週間

- 月間