評価が分かれるテキサス州の電力自由化 — 新規参入は活発だが、価格は上昇。最近は輪番停電も

(GEPR編集部より)GEPRはNPO法人国際環境経済研究所(IEEI)と提携し、相互にコンテンツを共有します。民間有志からつくる電力改革研究会のスマートメーターについてのコラムを提供します。電力自由化の行われたテキサス州の事例です。

米国における電力自由化の失敗例としては、電力危機を引き起こしたカリフォルニアの事例が有名である。他方、成功例としてテキサス州があげられることがある。

テキサス州の自由化という場合、正確にはテキサス州の面積の75%をカバーしているテキサス電力信頼度協議会(ERCOT)のエリアにおける小売自由化を指す。ERCOTの最大電力は6800万kW程度であるから、東京電力より一回り大きい程度の需要規模である。この中に大手私営電力5社と公営電力2社が存在し、大手私営電力5社が自由化対象である。 テキサス州の小売全面自由化は2002年に開始された。競争を機能させることを目的に、以下のような規制が導入された。

- 既存電力会社に対し、発電・送配電・小売の法人分離を義務付け

- ERCOTエリアで20%超のシェアを有する発電事業者は、超過する発電資産の売却を義務付け

- 40万kW以上の発電設備を有する発電事業者は、設備容量の15%について、利用権(VPP)のオークションを実施することを義務付け

- 自由化当初の新規参入を円滑化するため、既存電力会社(正確には法人分離後の小売事業者)は、2007年1月までか、従来の供給区域のシェアを40%喪失するまで、当該区域においては、あらかじめ定めた基準価格以外の条件で小売を行うことを禁止。この小売基準価格はprice to beat(打ち負かすべき価格)と呼ばれ、水準を高めに設定し、かつ既存電力会社の対抗値下げを禁止することにより、新規参入を起きやすくすることを企図していた。なお、年2回、燃料価格の変動を受けて価格水準の調整が行われた。

新規参入は活発

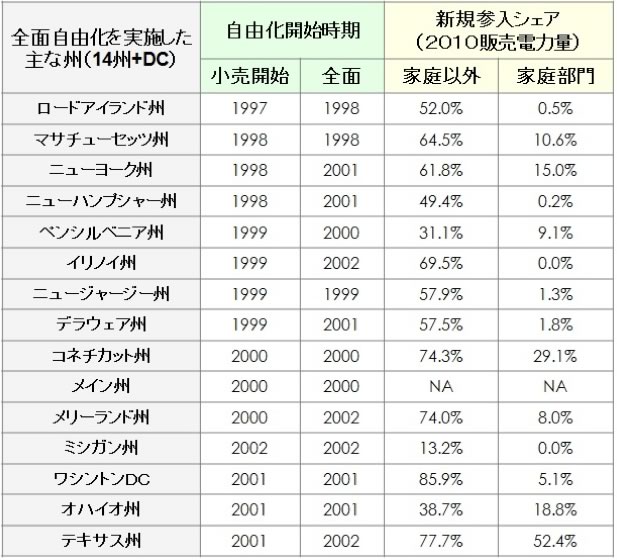

現在、米国では、14州とワシントンDCで小売全面自由化が実施されており、その実績を表1に示した。テキサス州は家庭部門以外の新規参入シェアは80%近く、家庭部門でも50%を超えており、他州に比べて際だって大きい(既存事業者同士の顧客の取り合いも勿論ある)。

自由化したものの家庭部門への新規参入が殆どない州もある中で、テキサス州では、約40の小売事業者が家庭部門に参入している。提供されている料金メニューは200種類以上、再生可能エネルギー100%のメニューだけでも5~60種類あり、新規参入が低調になりやすい家庭部門においても、豊富な選択肢が確保されている。

自由化中断・廃止州 : 7州 (カリフォルニア、ネバダ、アリゾナ、ニューメキシコ、モンタナ、アーカンソー、バージニア)

(出典)DOE/EIA、テキサス公益事業委員会ホームページを元に作成

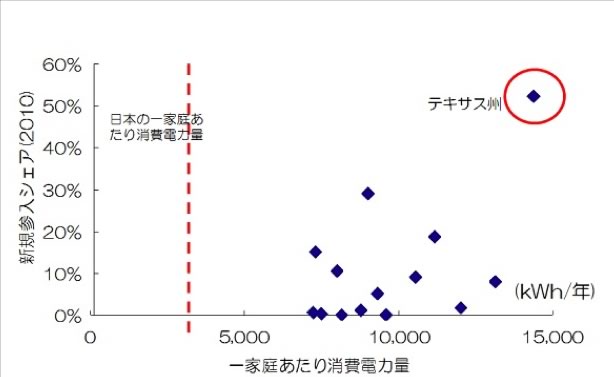

テキサス州の場合、そもそも一家庭当たりの消費電力量が大きいことが、家庭部門の新規参入が活発な要因と思われる。もともと米国の一家庭当たり消費電力量は、日本の約2倍であるが、テキサス州では更に大きく、日本の家庭のなんと4倍の電力を消費している(図1参照)。テキサスのような自由化をすれば、日本の家庭部門にも同様の新規参入が起こるかといえば、それだけの需要がない分、新規参入者にとっての市場としての魅力(売り上げ、利益率など)が小さいことがハードルとなるだろう。

図1:米国で全面自由化を実施した州の新規参入シェアと一家庭あたり消費電力量の相関

電気料金は上昇

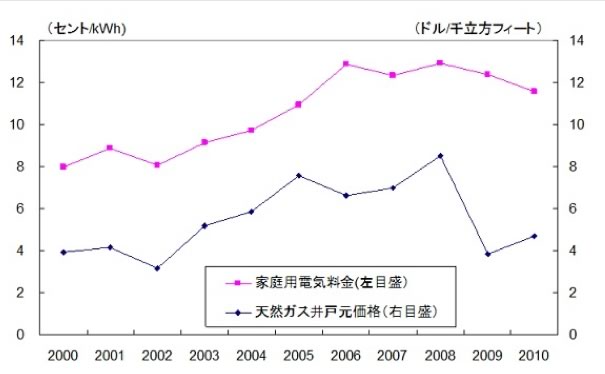

他方、電気料金水準はどうかというと、図2に示したとおり、家庭用電気料金は、燃料価格の上昇もあって2000年から2010年の間に45%の値上がりが生じた。最近はシェールガス増産でガス価格が下がった影響もあり、一時よりも電気料金は下がっているが、ピークの2008年の料金は2000年に比べると60%以上上昇した水準にあった。

これについて、値上がりの原因は燃料価格の上昇であり、自由化していなかったらもっと値上がりしていただろうとの主張もあるが、消費者の反応やそれに呼応する政治がどう反応したかによる(他州では、価格形成に介入したり、自由化自体を止めたりする例が生じている)ため、実証は難しい。図2を見ても、2010年のガス価格は2000年時点の水準まで戻っているのに、電気料金水準は高止まりしたままであるので、これを見る限り、自由化は価格高騰を抑制し、下落する際には速やかに下落するはずだというような説は、説得力が十分ではない。(注:ガス火力はERCOT域内の発電電力量の約半分を占める)

以上のとおり、テキサス州の電力自由化は、需要家の選択肢が豊富になったことから成功例と評価する意見がある一方、電気料金が上昇しているから成功とはいえないとの意見もある。自由化の総合的な評価は分かれており、少なくとも手放しで合格点を付けることはできない。

最近は需給に不安

テキサス州は昨年あたりから電力需給が厳しくなってきている。テキサス州は、カリフォルニア電力危機以降に自由化に踏み切った数少ない州のひとつであるが、供給力に余裕があるので、カリフォルニアのようにはならないとされていた。実際、2000年時点のERCOTの予備率は23%と、ERCOTが適正水準としている13.75%を大きく上回っていたが(注:日本では適正予備率を8~10%としているが、定義が異なるため、同列には比較できない)、近年は電源開発が進まないことから低下傾向にあった。

昨年2月に寒波が襲来したときには、700万kWの発電設備停止が重なり、デマンドレスポンス(DR)を発動したものの需給ギャップの解消には至らず、とうとう輪番停電が実施されるに至った。奇しくも、東日本大震災で2100万kWの電源が被災した東京電力が計画停電に踏み切る一月前のことである。

(注:日本でいう計画停電は、海外では、地域を区切って順番に停電させるという意味の輪番停電(rolling blackout)という呼び方が一般的である。逆に海外で計画停電と呼ばれないのは、(計画的ではなく)予告なしで停電させることがよくあるためだ)

需給不安をどう乗り切るか注目

昨年夏は、熱波が到来してまた需給が逼迫したが、DRの発動(注:115万kW程度の需要を抑制)等でどうにか輪番停電は免れた。今年の夏については、休止していた老朽火力発電設備(注:最も古いものは1959年運開)の再稼働等で供給力の上積みを図ったものの、引き続き需給はタイトである。ERCOTは、電源の計画外停止があったり、2011年並みの猛暑となった場合には輪番停電の可能性もある、として、夏に向けて節電を呼び掛けている。

日本では「市場メカニズムが機能すれば、節電の呼びかけなどしなくとも計画停電など起こらない」という自由化論者がいるが、実際のところ自由化が最も進んだテキサス州でも、こうした呼びかけと縁が切れない状況が続いている。

来年以降の見通しでも、当面、予備率は13.75%を下回って推移する可能性が高いとみられており、しばらく厳しい需給が続きそうだ。ERCOTは米国の中でも独立した系統で、他の州との連系も十分でなく、輸入に多くを期待できない。厳しい需給状況の中で、テキサス州の電力自由化が短期的な需給調整や、中長期的の設備形成にどう影響するか、今後ぜひ注目していきたい。

(参考文献)

テキサス州公益事業委員会の情報提供サイト Texas Electric Choice

ERCOTによる2012年夏の電力需給見通し(2012年5月1日時点)

関連記事

-

「耳順」を拝借した男 松永安左エ門。 明治から昭和を駆け抜け、「電力王」とも「電力の鬼」とも呼ばれた実業家である。「王」や「鬼」という異名には、その人物を実像以上に大きな存在として語ろうとする力学が働いている。 戦後、国

「耳順」を拝借した男 松永安左エ門。 明治から昭和を駆け抜け、「電力王」とも「電力の鬼」とも呼ばれた実業家である。「王」や「鬼」という異名には、その人物を実像以上に大きな存在として語ろうとする力学が働いている。 戦後、国 -

【気候変動 climate change】とは、人為的活動等に起因する【地球温暖化 global warming】などの気候の変化であり、関連して発生するハザードの問題解決にあたっては、過去の定量的評価に基づく将来の合理

【気候変動 climate change】とは、人為的活動等に起因する【地球温暖化 global warming】などの気候の変化であり、関連して発生するハザードの問題解決にあたっては、過去の定量的評価に基づく将来の合理 -

経済産業省で12月12日に再生可能エネルギー主力電源化制度改革小委員会(以下単に「委員会」)が開催され、中間とりまとめ案が提示された(現在パブリックコメント中)。なお「中間とりまとめ」は役所言葉では報告書とほぼ同義と考え

経済産業省で12月12日に再生可能エネルギー主力電源化制度改革小委員会(以下単に「委員会」)が開催され、中間とりまとめ案が提示された(現在パブリックコメント中)。なお「中間とりまとめ」は役所言葉では報告書とほぼ同義と考え -

「脱炭素社会の未来像 カギを握る”水素エネルギー”」と題されたシンポジウムが開かれた。この様子をNHKが放送したので、議論の様子の概略をつかむことができた。実際は2時間以上開かれたようだが、放送で

「脱炭素社会の未来像 カギを握る”水素エネルギー”」と題されたシンポジウムが開かれた。この様子をNHKが放送したので、議論の様子の概略をつかむことができた。実際は2時間以上開かれたようだが、放送で -

今年も台風シーズンがやってきた。例年同様、被害が出る度に、「地球温暖化のせいで」台風が「激甚化」している、「頻発」している、といったニュースが流れるだろう。そこには毎度おなじみの“専門家”が登場し、「温暖化すれば台風が激

今年も台風シーズンがやってきた。例年同様、被害が出る度に、「地球温暖化のせいで」台風が「激甚化」している、「頻発」している、といったニュースが流れるだろう。そこには毎度おなじみの“専門家”が登場し、「温暖化すれば台風が激 -

ゼレンスキー大統領の議会演説は、英米では予想された範囲だったが、ドイツ議会の演説には驚いた。 彼はドイツがパイプライン「ノルドストリーム」を通じてロシアのプーチン大統領に戦争の資金を提供していると、かねてから警告していた

ゼレンスキー大統領の議会演説は、英米では予想された範囲だったが、ドイツ議会の演説には驚いた。 彼はドイツがパイプライン「ノルドストリーム」を通じてロシアのプーチン大統領に戦争の資金を提供していると、かねてから警告していた -

BBCはいま炎上している。内部告発された文書によって、2021年1月6日のトランプ大統領の演説を勝手に切り張りして報道したことが明るみに出たからだ。 トランプは、本当は「平和的な」行進を呼び掛けていたのに、この「平和的」

BBCはいま炎上している。内部告発された文書によって、2021年1月6日のトランプ大統領の演説を勝手に切り張りして報道したことが明るみに出たからだ。 トランプは、本当は「平和的な」行進を呼び掛けていたのに、この「平和的」 -

停電の原因になった火災現場と東電の点検(同社ホームページより) ケーブル火災の概要 東京電力の管内で10月12日の午後3時ごろ停電が発生した。東京都の豊島区、練馬区を中心に約58万6000戸が停電。また停電は、中央官庁の

停電の原因になった火災現場と東電の点検(同社ホームページより) ケーブル火災の概要 東京電力の管内で10月12日の午後3時ごろ停電が発生した。東京都の豊島区、練馬区を中心に約58万6000戸が停電。また停電は、中央官庁の

動画

アクセスランキング

- 24時間

- 週間

- 月間