原油安は日本経済復活のチャンス

原油価格は1バレル=50ドル台まで暴落し、半年でほぼ半減した。これによってエネルギー価格が大きく下がることは、原油高・ドル高に加えて原発停止という三重苦に苦しんできた日本経済にとって「神風」ともいうべき幸運である。このチャンスを生かして供給力を増強する必要がある。

しかし安倍第3次内閣は、依然としてアベノミクスと称する景気対策に固執し、「デフレ脱却」という無意味な目標を追求している。せっかく原油価格が下がったのに、日銀は追加緩和を行なってドル高にし、原油安を打ち消してしまった。このように政策の優先順位を間違えていると、せっかくのチャンスを逃がしてしまう。

アベノミクスが「神風」を止める

安倍第3次内閣の組閣後の記者会見でも、首相は景気対策に執着する一方で、エネルギー政策への言及はまったくなかった。彼の目標は憲法改正なので、増税や原子力などの厄介な(党内基盤を危うくする)問題も先送りし、安全運転に徹するのだろう。

この戦略においては、経済政策は政権維持の手段なので必然的に短期的な「景気対策」に片寄る。利害の対立する社会保障の削減には手をつけず、労働市場などの改革も先送りする。財政危機も、2018年までに何も起こらなければいいと割り切る――これは政治的には一貫しているが、経済的にはリスクが大きい。

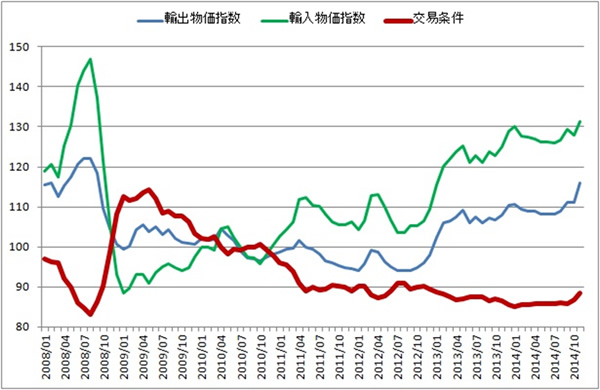

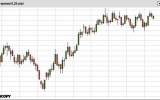

このように景気政策に特化すると、長期の供給力が軽視される。今年のGDPがマイナス成長になり、貿易赤字が拡大した最大の原因は、安倍政権の発足から50%近い円安で交易条件(輸出物価指数/輸入物価指数)が悪化したことだ。図1のように2009年以降、交易条件はほぼ2割悪化した。その最大の原因は、エネルギー価格の上昇とドル高である。

図1 交易条件の推移(出所:日本銀行)

図1 交易条件の推移(出所:日本銀行)ただし直近の交易条件は、やや改善している。これは原油価格が下がるとともに輸出価格が上がってきたためだ。日銀の黒田総裁は「インフレ期待を定着させる」という理由で10月31日に追加緩和を行なったが、コアCPIの下がった最大の原因は原油価格なので、日銀が国債を買っても意味がない。

結果的には、追加緩和でドル高が急速に進んで、原油安のメリットはほぼ相殺されてしまった。「デフレ脱却」をかかげて金融政策を偏重するアベノミクスが、神風を止める結果になっているのだ。物価を上げることに意味はなく、それを日銀が自由自在にあやつることもできないことは、2年近い「実験」でわかった。

標準的なマクロ経済学によれば、物価上昇率はGDPギャップ(実質GDP-潜在GDP)の増加関数である。2008年の金融危機以降、日本経済のGDPギャップがマイナスで「協調の失敗」に陥っていた時期には、日銀の量的緩和の「偽薬効果」は小さくなかったが、GDPギャップがほぼゼロになった現在では、その効果はもうない。

製造業のグローバル化が経済再生の鍵

交易条件が下がっているもう一つの原因は、輸出物価が上がらないことである。これは自動車を除く日本の工業製品の国際競争力が低下し、付加価値の高い製品を輸出できなくなっているためだ。日本の「ものづくり」からの脱却が叫ばれて久しいが、日本のGDPの20%は製造業が生み出しており、その比率は所得収支(海外収益)を加算した国民総所得(GNI)ベースでみると25%を占める。

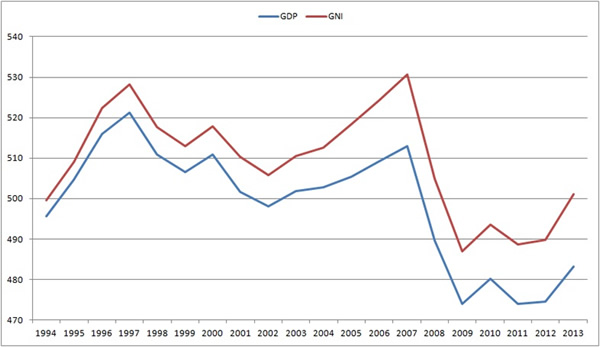

これに関連産業を加えると、GNIの3割以上は製造業関連であり、この比率は今後もあまり変わらないと予想される。たとえば電機メーカーが国内で製造していた液晶を台湾で生産し、その配当を所得収支として受け取ると、GDPは下がるがGNIは上がる。図2のように、この20年、実質GNIは一貫してGDPを上回り、その差(海外収益)は拡大している。

図2 GDP(国内総生産)とGNI(国民総所得)

図2 GDP(国内総生産)とGNI(国民総所得)この結果、日本は「貿易立国」から海外投資でかせぐ「資産大国」に変わってきた。2013年度の実質GDP成長率は1.8%だが、GNI成長率は2.4%である。今年度のGDP成長率はマイナスになる見込みだが、GNI成長率はプラスになると予想される。これは短期的には、ドル高で円建ての海外収益が上がったためだが、長期的にも製造業の海外シフトが進んでおり、円安でも変化はみられない。

世界的にもGDPよりGNIを重視する傾向が強まっており、話題になっているピケティ『21世紀の資本』は、すべての統計を国民所得ベースで集計している。これで考えると、日本経済の将来はそれほど悲観すべきものでもない。人口減少や高齢化は国内の現象であり、新興国で生産・販売すれば、グローバルな企業収益は上がるからだ。

この意味でのフロンティアは、まだ大きい。先進国の実質成長率は1~2%だが、中国(9%)を中心とする新興国では、平均5%前後の成長率が2050年ごろまでは続くと予想される。これが先進国にキャッチアップすると、今世紀中には全世界で1.5%程度の成長率に収斂するだろうとピケティは予想しているが、まだ十分大きな市場である。

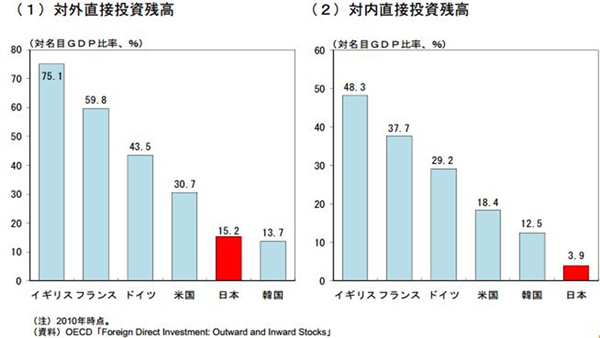

グローバル化の主役は、製造業である。むしろ問題は、そのグローバル化が十分進んでいないことだ。図3のように日本の対外直接投資はGDPの15.2%、対内直接投資はわずか3.9%と、主要国できわだって少ない。イギリスはいずれもトップで、国内市場の衰退を海外投資で補っている。これが成熟した資産大国の姿だろう。

図3 直接投資比率の国際比較(出所:日本銀行)

図3 直接投資比率の国際比較(出所:日本銀行)生産拠点は海外にあってもいいが、中枢機能は日本にないと収益が還元されない。生産性の高い製造業が経済の中心であることは今後も変わらないが、それは国内で生産することを必ずしも意味しない。企業がグローバル化すると、エネルギー価格が高く供給の不安定な日本に立地する理由はなくなる。

したがってグローバル化が雇用の空洞化を招かないためにも、エネルギー価格を下げ、交易損失を減らすことが重要だ。これから高齢化し、労働人口が毎年1%ずつ減ってゆくと、労働者の9割は国内のサービス業に従事し、労働生産性が低下することは避けられない。それを補うために、製造業がグローバルに収益を上げる必要がある。景気対策にこだわるのをやめ、原発の運転を正常化し、エネルギー価格を下げて実体経済を改善する政策に転換すべきである。

(2014年12月29日掲載)

関連記事

-

去る10月22日に経済産業省は、電気事業者による再生可能エネルギー電気の調達に関する特別措置法(FIT法)に関して、同法に基づく価格決定ルールの運用変更案を定めた省令、告示のパブリックコメントを開始した。この改正内容のう

去る10月22日に経済産業省は、電気事業者による再生可能エネルギー電気の調達に関する特別措置法(FIT法)に関して、同法に基づく価格決定ルールの運用変更案を定めた省令、告示のパブリックコメントを開始した。この改正内容のう -

サウジアラビアのエネルギー・産業・鉱物資源省(石油担当)大臣で、国営石油会社のサウジアラムコ会長を兼ねるカリード・A・アル・ファーレフ氏が9月1日の東京のセミナー「日本サウジアラビア〝ビジョン2030〟ビジネスフォーラム」で行った発言の要旨が公表された。

サウジアラビアのエネルギー・産業・鉱物資源省(石油担当)大臣で、国営石油会社のサウジアラムコ会長を兼ねるカリード・A・アル・ファーレフ氏が9月1日の東京のセミナー「日本サウジアラビア〝ビジョン2030〟ビジネスフォーラム」で行った発言の要旨が公表された。 -

石油輸出国機構(OPEC)が6月5日に開催した総会では、市場の予想通り、生産目標が日量3000万バレルで据え置かれた。これにより、サウジなど生産調整による原油価格の下支えを放棄する「減産否定派」の声が今回も通ったことになる。

石油輸出国機構(OPEC)が6月5日に開催した総会では、市場の予想通り、生産目標が日量3000万バレルで据え置かれた。これにより、サウジなど生産調整による原油価格の下支えを放棄する「減産否定派」の声が今回も通ったことになる。 -

「原子力ムラ」という言葉がある。漠然としているが「政官学財に巣食い、癒着し、閉鎖的で、利権をむさぼる悪の結社」という意味を込め、批判の文脈で使う人が多いようだ。

「原子力ムラ」という言葉がある。漠然としているが「政官学財に巣食い、癒着し、閉鎖的で、利権をむさぼる悪の結社」という意味を込め、批判の文脈で使う人が多いようだ。 -

経済産業省において「エネルギー情勢懇談会」の提言が4月13日にまとめられた。現在政府が策定した長期のエネルギー政策としては、2014年に策定したエネルギー基本計画があり、ここでは主として2030年のエネルギーミックス目標

経済産業省において「エネルギー情勢懇談会」の提言が4月13日にまとめられた。現在政府が策定した長期のエネルギー政策としては、2014年に策定したエネルギー基本計画があり、ここでは主として2030年のエネルギーミックス目標 -

原発で働く作業者の労働条件の劣悪さや被ばく管理の杜撰さがメディアで取り上げられる際、現場の最前線の作業者が下請、孫請どころかさらにその下に入っている零細企業に雇用され、管理の目が行き届かず使い捨ての状態であると書かれる場合が多い。数次にわたる請負体制は「多層構造」と呼ばれているが、なぜそうなっているかも含め、その実態はあまり知られていない。

原発で働く作業者の労働条件の劣悪さや被ばく管理の杜撰さがメディアで取り上げられる際、現場の最前線の作業者が下請、孫請どころかさらにその下に入っている零細企業に雇用され、管理の目が行き届かず使い捨ての状態であると書かれる場合が多い。数次にわたる請負体制は「多層構造」と呼ばれているが、なぜそうなっているかも含め、その実態はあまり知られていない。 -

スウェーデンの高校生グレタ・トウーンベリが気候変動に対する行動を求め国会で座り込みを行っている。これが欧州各国の注目を浴び、各地で若者たちが行動を起こしているという。ロンドンでは先週末、絶滅への反逆(Extinction

スウェーデンの高校生グレタ・トウーンベリが気候変動に対する行動を求め国会で座り込みを行っている。これが欧州各国の注目を浴び、各地で若者たちが行動を起こしているという。ロンドンでは先週末、絶滅への反逆(Extinction -

ところが規制委員会では、この運用を「原子力発電所の新規制施行に向けた基本的な方針(私案)」という田中俊一委員長のメモで行なっている。これはもともとは2013年7月に新規制が実施された段階で関西電力大飯3・4号機の運転を認めるかどうかについての見解として出されたものだが、その後も委員会決定が行なわれないまま現在に至っている。この田中私案では「新規制の考え方」を次のように書いている。

ところが規制委員会では、この運用を「原子力発電所の新規制施行に向けた基本的な方針(私案)」という田中俊一委員長のメモで行なっている。これはもともとは2013年7月に新規制が実施された段階で関西電力大飯3・4号機の運転を認めるかどうかについての見解として出されたものだが、その後も委員会決定が行なわれないまま現在に至っている。この田中私案では「新規制の考え方」を次のように書いている。

動画

アクセスランキング

- 24時間

- 週間

- 月間