ロシアのウクライナ侵略で「天然ガスショック」がやってくる

ロシア軍のウクライナ攻撃を「侵攻」という言葉で表現するのはおかしい。これは一方的な「武力による主権侵害」で、どうみても国際法上の侵略(aggression)である。侵攻という言葉は、昔の教科書問題のときできた言い換えで、わかりにくい。

70年代の石油ショックの再来か

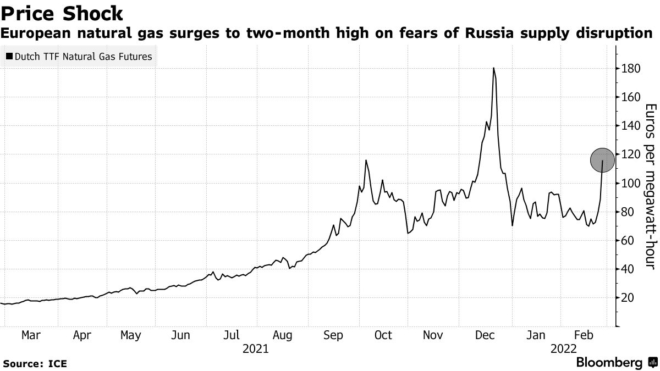

ロシア軍はウクライナ国内のパイプラインへの爆撃を開始し、ヨーロッパのガス先物は4日間で41%も上がった。

ヨーロッパのガス先物価格(ブルームバーグ)

これは1973年の第4次中東戦争に似ている。当時アメリカ政府はベトナム戦争で大きな赤字を抱え、インフレになっていた。そこに1973年10月のOPECの原油輸出禁止で原油価格が一挙に4倍になり、世界のサプライチェーンは大混乱になった。

当時のケインズ政策では、不況のときは財政赤字を増やして需要不足を補い、インフレになったら金利を上げて需要を抑制するのが常識だったが、英米では財政支出を増やしたので、失業率とインフレ率が同時に10%を超えるスタグフレーションになった。

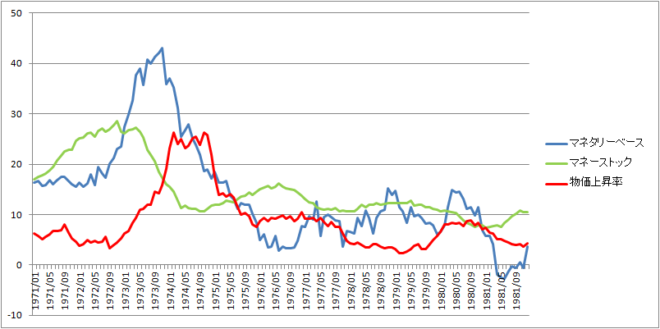

石油ショックの原因は過剰流動性だった

あのとき本質的な問題は、OPECではなく過剰流動性だった。日本でも物価が1年に20%以上も上がる「狂乱物価」が起こったが、その主犯は日銀だった。日銀が1972年からマネタリーベースを40%以上も増やしたのは、1971年の「ニクソン・ショック」後の円高を抑えるための調整インフレだった。

そして田中角栄の日本列島改造論で財政バラマキが行われ、過剰流動性があふれていた。すでに1973年5月から10%を超えるインフレになっていた。OPECは、充満した過剰流動性に火をつけただけだ。

1970年代の通貨供給と消費者物価上昇率(%)出所:日銀

今の日本も、9年間にわたる日銀の量的緩和で、過剰流動性があふれている。マネタリーベースの大部分は今のところ日銀定期預金として日銀にブタ積みになっているが、インフレになって金利が上がるとこれが引き出される。日銀がそれを防ぐために国債を買い支えると、マネタリーベースが増えてインフレが加速する。

戦争のショックで「インフレ予想」が起こる

逆にいうと過剰流動性のガソリンが充満していても、何かきっかけがないとインフレ予想は起こらない。それが50年前にはOPECの禁輸だった。実際には輸出が止まったわけではなく、値上げが日本の消費者物価指数に与える影響は5%程度だったのだが、パニックや買い占めでインフレが加速した。

今回のウクライナ侵略の次に来るのは、ロシアからのパイプラインの遮断だろう。これは西側の経済制裁のオプションに含まれているが、EUにとっても両刃の剣である。特にドイツは1次エネルギーの20%以上をロシアからのパイプラインに依存しているからだ。

その脆弱性をなくすために化石燃料の備蓄や原子力などのバックアップを強化するのが常識だが、ドイツは昨年末に3基の原発を止め、今年末に原発ゼロになる。パイプラインが遮断されると、ドイツ経済は崩壊するおそれが強い。

日本政府はエネルギーの安定供給を最優先せよ

戦争でガスの価格が上がれば、ロシアにとってはパイプラインが遮断されても中国などに輸出して大もうけできる。NATO諸国が軍事的に報復すると核戦争になるおそれがあるので、経済制裁以上はできないだろう。

かつては単なる外交辞令だった脱炭素化が実行の局面に入り、化石燃料が不足して価格が上がり始めた時期をねらって、プーチンはグリーンフレーションに着火したのではないか。

日本はドイツを教訓にして、エネルギー脆弱性を修復しなければならない。まず「2030年に温室効果ガス46%削減」という約束を凍結し、原子力規制委員会がOKした柏崎刈羽原発などの原発を再稼動し、脱炭素化よりエネルギーの安定供給を優先する政治決断が必要である。

関連記事

-

菅政権の目玉は「2050年CO2排出ゼロ」だろう。政府は25日、「カーボンニュートラル」(炭素中立)を目標とするグリーン成長戦略を発表した。炭素中立とは、人間の排出するCO2と森林などの吸収を合計して実質ゼロにするという

菅政権の目玉は「2050年CO2排出ゼロ」だろう。政府は25日、「カーボンニュートラル」(炭素中立)を目標とするグリーン成長戦略を発表した。炭素中立とは、人間の排出するCO2と森林などの吸収を合計して実質ゼロにするという -

スティーブン・クーニン著の「Unsettled」がアマゾンの総合ランキングで23位とベストセラーになっている。 Unsettledとは、(温暖化の科学は)決着していない、という意味だ。 本の見解は 気候は自然変動が大きい

スティーブン・クーニン著の「Unsettled」がアマゾンの総合ランキングで23位とベストセラーになっている。 Unsettledとは、(温暖化の科学は)決着していない、という意味だ。 本の見解は 気候は自然変動が大きい -

はじめに 経済産業省は2030年までに洋上風力発電を5.7GW導入し、さらに事業形成段階で10GWに達することを目標に掲げ、再生可能エネルギーの主力電源化を目指していた。その先陣を切ったのが2021年の第1回洋上風力入札

はじめに 経済産業省は2030年までに洋上風力発電を5.7GW導入し、さらに事業形成段階で10GWに達することを目標に掲げ、再生可能エネルギーの主力電源化を目指していた。その先陣を切ったのが2021年の第1回洋上風力入札 -

エリートが勝手に決めた「脱炭素」目標の実現のための負担が明らかになるにつれて、庶民の不満が噴出しつつある。 警鐘を鳴らすのはイギリスの右寄りタブロイド紙Daily Mailである(記事、記事)(イギリスの新聞事情について

エリートが勝手に決めた「脱炭素」目標の実現のための負担が明らかになるにつれて、庶民の不満が噴出しつつある。 警鐘を鳴らすのはイギリスの右寄りタブロイド紙Daily Mailである(記事、記事)(イギリスの新聞事情について -

10月最終週に「朝まで生テレビ」に出た(その日は直前収録だったが)。原発政策がそのテーマだったが、自分の印象では、そのほとんどの時間が東京電力の法的整理論に関する議論に費やされたような気がする。出演者の方々のほとんどが法的整理に賛成で、私一人が消極的意見を述べ、周りから集中砲火を浴びた。

-

四国電力の伊方原発3号機の運転差し止めを求めた仮処分の抗告審で、広島高裁は16日、運転の差し止めを認める決定をした。決定の理由の一つは、2017年の広島高裁決定と同じく「9万年前に阿蘇山の約160キロ先に火砕流が到達した

四国電力の伊方原発3号機の運転差し止めを求めた仮処分の抗告審で、広島高裁は16日、運転の差し止めを認める決定をした。決定の理由の一つは、2017年の広島高裁決定と同じく「9万年前に阿蘇山の約160キロ先に火砕流が到達した -

2023年からなぜ急に地球の平均気温が上がったのか(図1)については、フンガトンガ火山噴火の影響など諸説ある。 Hunga Tonga volcano: impact on record warming だがこれに加えて

2023年からなぜ急に地球の平均気温が上がったのか(図1)については、フンガトンガ火山噴火の影響など諸説ある。 Hunga Tonga volcano: impact on record warming だがこれに加えて -

(前回:米国の気候作業部会報告を読む④:人間は気候変動の原因なのか) 気候危機説を否定する内容の科学的知見をまとめた気候作業部会(Climate Working Group, CWG)報告書が2025年7月23日に発表さ

(前回:米国の気候作業部会報告を読む④:人間は気候変動の原因なのか) 気候危機説を否定する内容の科学的知見をまとめた気候作業部会(Climate Working Group, CWG)報告書が2025年7月23日に発表さ

動画

アクセスランキング

- 24時間

- 週間

- 月間