エネルギー源対策、ゼロエミッション補助から炭素税へ

地球温暖化防止のために日本全体のCO2(二酸化炭素)炭素排出量を抑制するためには、二酸化炭素の排出に対して課税することが有効だ。そのような税を炭素税と言う。なお、炭素税のような外部不経済を内部化する税は「ピグー税」と呼ばれる。

原発と再エネへの補助金

しかし日本では、温暖化対策として、原発や再生エネルギーなど、炭素を全く排出しない電源―ゼロエミッション電源―に補助を与えてきた。

まず原子力発電に対して、電源開発促進税を財源とする地元対策費などを支払うなどして、原子力を優遇してきた。政府が原子力発電を補助する主な理由は、「原子力発電は、炭酸ガスを排出しないので、地球温暖化対策として有効だから」というものである。

さらに太陽光発電や風力発電等の再生エネルギーに対しても補助金が与えられてきた。2012年からは、新規に再生可能エネルギーを用いて発電する会社から電力を42円/kWhで買い取る事を、電力会社に義務づけ、そのコストを通常の電気料金に上乗せして回収させる固定価格買い取り制度というスキームも始めた。(注1)

これらのゼロエミッション電源に対する補助金は、化石燃料を非化石燃料に比べて一律に不利にするが、効率的な温暖化対策ではない。

第1に、エネルギーは、発電だけでなく、産業や輸送にも用いられる。それら全てのエネルギー消費における炭酸ガス排出を抑制する政策手段を用いることによって、初めて全体として効率的な排出抑制ができる。事実、発電に使われる石油は、日本の輸入量の1割未満である。したがって日本の発電を全部原子力でまかなっても、せいぜい日本の石油輸入量の1割ぐらいしか削減できない。残りの9割は、自動車輸送とか産業用に使われている。そこに手をつけず、発電だけを石油から原子力に換えても、地球環境保全にとってはあまり有効ではない。

それに対して、炭素税は、発電用だけでなく産業用や輸送用のエネルギー消費における炭素ガス排出の抑制にも効力を発揮する。

第2に、再生エネルギーや原子力だけへの補助は、温暖化ガス排出抑制に効果がある石炭・石油から天然ガスへの燃料転換を起こさない。日本では特に、天然ガスのCO2排出量は石炭の半分、石油の4分の3だから、この燃料転換がCO2排出抑制に極めて有効である。

それに対して、炭素税は、天然ガスに比べて石炭や石油をより不利にするので、天然ガスへの燃料転換を促進する。

第3に、再生エネルギーや原発への補助政策は、火力発電の技術開発の促進には役立たない。日本では、電源の構成比の40%が天然ガスであり、25%は石炭だから、天然ガス発電の効率化を促す技術開発や石炭のガス化技術の促進は、CO2の発生を大規模に削減するために極めて有効な手段である。一方、例えば構成比が0.25%である太陽光に対する補助政策はそのような規模での削減をもたらすとは考えられない。

それに対して炭素税は、火力発電の研究開発(R&D)の促進にインセンティブを与える。炭素排出する電源全部に税金が課されることになると、炭素を排出しないような技術を開発しようと企業や発明家は一生懸命になる。そうした技術進歩により、予想もしていなかった形で、炭素排出量がコントロールできるようになるだろう。

(注1)固定価格買い取り制度の問題点については八田達夫『電力システム改革をどう進めるか』(日本経済新聞出版社,2012年)pp.165-166参照。

固定価格買取制度特有の問題

再生エネルギー補助のなかでも、固定価格買い取りの制度は特に大きな二つの問題を抱えている。

第1に、固定価格買い取りの財源として賦課金が電気料金に上乗せされるが、電気を大量に使う企業はこの賦課金が大幅に減免される措置がある。東京新聞(2013年2月10日)によれば、これを利用した2012年の減免見込み額が計63億円に上る。このような企業は、賦課金が減免される分、節電をしなくても済む。減免対象の上位11社のうち7社までを鉄鋼会社が占めている。

第2に、補助額なり補助率を一定にするのではなく、価格自体を固定して買い取るために、再生エネルギーの価格が需給の状況を反映しない。風力発電は、羽の向きを変えることによって出力を容易に落とすことができるし、太陽光発電もパネルのスイッチを切ることによって発電出力を落とし、抑制したり一定にしたりすることが可能である。

しかし、固定価格買い取り制度の下では、全体で電力が余っていても、高い固定価格で売れるから、風力や太陽光発電会社には出力を落とす動機がない。このため、ドイツでは、風量が多く太陽光が強い時には風力や太陽光発電は出力を上げ続けるため、システム全体での発電量が過大になるため、スポットの電力価格がマイナスになる事態が何度か起きている。

すなわち、火力発電の減産に対して金を払い、需要側も、計画値よりも節電すればそれに対して課金されるという状況である。この場合、再生エネルギーの出力を落とせば、そのような急激な変化を火力発電や大口の需要家に求める必要がないのにも関わらず、大きな変動を求める結果になっている。日本ではまだ発電量が少ないが、このような固定価格買い取り制度が増えると、ドイツで起きているのと同じような問題が起きるであろう。

国内でできる地球温暖化対策の基本は炭素税

以上で見たように、炭素税は、ゼロエミッション電源への補助金が持つ上記の非効率性をすべて解消する。適正な炭素税をかければ、ゼロエミッション電源への補助金は一切すべきでない。こうした補助は全くの無駄である。温暖化対策の根幹は、原発や再生可能エネルギーへの補助金ではなく、国際水準の税率の炭素税を設定することである。

炭素税は、石炭や石油の利用を不利にする一方で、石油に比べて炭素排出量の少ない天然ガス、風力発電、原子力発電の利用を優遇するが、優遇の結果、原子力発電を選択するのか、あるいは天然ガスへの転換を選択するのかは、経営者の判断にゆだねればよい問題である。

エネルギー源選択に関する政府の役割は、炭素税の税率を正しく設定することだ。炭素税の下では、経営者に炭素排出削減のためのさまざまな工夫をしようというインセンティブが生まれる。実際にどのエネルギー源を選んで日本全体の炭素排出量の削減に寄与貢献するかは、経営者が決めるべきだ。自社のコスト構造全体を把握している経営者に任せたほうが、国が特定の電源を恣意的に選択して補助するより低いコストでの炭素排出量削減が可能になる。これがピグー税の考え方である。

(注2)にもかかわらず、政治や行政がピグー税を嫌い、特定産業への補助を好む理由については、八田(2012)pp.191-194参照。

(注3)原発自身も外部不経済効果を発生させる。事故による汚染や使用済み燃料が公害をもたらしうるからだ。原発公害に対してもピグー税が必要である。これについては八田(2012)pp.160-174参照。

炭素税率

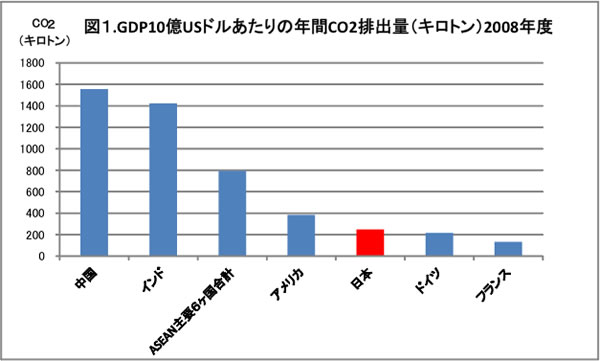

ASEAN主要6ヶ国(インドネシア、フィリピン、ベトナム、シンガポール、マレーシア、タイ)

図1が示すように、日本は既に国際的に見ても炭素排出の対GDP比では優等生の仲間入りをしている。日本は今まで原子力産業への利益誘導という目的もあって、国際的に異常に厳しいCO2の追加削減をコミットしてきた。

そのような背景に無頓着な鳩山元首相は、1990年比25%削減という無謀な目標を掲げたが、この目標は直ちに廃止して、炭素税の税率を国際水準に引き上げる工程表を明らかにすべきである。

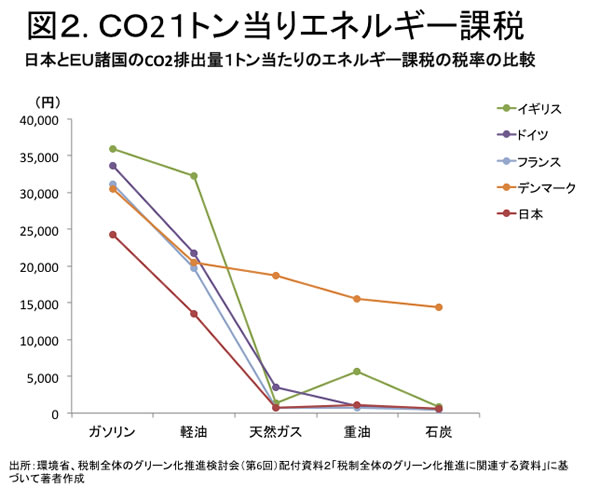

2012年10月にわが国でも炭素税が初めて導入された。この税の税率をこれから引き上げていくべきである。

日本で今後炭素税率を引き上げるに当たっては、税率を国際水準に揃えれば十分である。日本だけがヨーロッパ水準以上の炭素排出に税をかけるべき理由はない。

図2は各国の炭素排出量1単位当りのエネルギー税率を示している。日本は、ほんの少し税率を上げればヨーロッパ水準になる。

税収

環境保護団体の多くは、炭素税からの税収を環境改善、たとえば再生エネルギー補助に使おうと主張している。しかし、炭素税による税収を環境改善のためにしか使えないことになると、効率が悪い再生エネルギー・プロジェクトにも資金が注ぎ込まれてしまう可能性がある。それは結局資源の浪費を引き起こす。(注4)

再生エネルギーの補助に使うのならば、費用より便益のほうが大きいプロジェクトに対象を限定しなければならない。そのようなプロジェクトへの補助に必要な金額の総計がピグー税としての炭素税収入と等しくなるはずはない。そうであるならば最初から炭素税の税収は、原則に従って、一般財源に繰り入れたうえで、費用より便益のほうが大きい再生エネルギー・プロジェクトの補助をするのが自然である。

ただし、税負担増をきらう産業界に対して炭素税の導入を受け入れさせるためには、炭素税の導入と同時に一律の法人税減税を行って、増減税同額にするという方法もある。

(注4)たとえば日本では「ガソリン税はすべて道路に使わなければならない」ということになっているために(道路特定財源)、必要のない道路までどんどん建設されている。このように、使途を限定した税金は無駄を生むことが多いので、できるだけ避けるべきだ。

再生エネルギーへの補助に炭素税の使途を限定することもまったく同様の問題を生み出す。ガソリン税は、元々は、道路建設の原資を生み出すために作られた税だが、目的を変えて、自動車の排気ガスに対する炭素税である、と考えることができる。この場合、ガソリン税の目的は、自動車によるCO2排出量を抑制することである。その場合も、税収の使い道を、再生エネルギー補助や道路建設に限定する必要はまったくない。それを一般財源に組み入れてしまっても、効率性の観点からはまったく問題ない。

国外での貢献が基本

途上国では非常に非効率な石炭火力の発電をやっている。世界のCO2の発生のうち日本は3.7%で、ほぼ同じGDPの中国は24%である。従って、CO2の排出抑制のために一定の金額を使うのならば、日本で使うより燃焼効率が悪い中国等の途上国で技術援助する方が、はるかに費用対効果が高い地球温暖化対策になる。言い換えると、国際水準の炭素税以上の貢献をするとすれば、途上国で行うべきである。

もし日本の地球温暖化対策の本当の目的が、国内特定業界への利益供与ではなく、グローバルなCO2の削減にあるのならば、日本で金を使うのではなくて、外国で使うべきである。震災が起きて、原子力発電所が止まった今、日本は、より有効な温暖化対策である海外でのCO2削減に、貢献すべきだと思う。

現行の国際的な排出権取引にある制約がそれを許さないのならば、日本独自に国際貢献のスキームを提案すべきであろう。

八田達夫 経済学者、元政策研究大学院大学学長。近著に『電力システム改革をどう進めるか』(日本経済新聞出版社)。

(2013年2月18日掲載)

関連記事

-

高速増殖炉(FBR)「もんじゅ」に対して、原子力規制委員会が「運営主体を変更して業務を見直せ」という勧告を出し、崖っぷちに立たされている。今のところ現在の日本原子力研究開発機構(JAEA)に代わる受け皿は見当たらず、メディアからは廃炉にすべきだという意見も出ている。

高速増殖炉(FBR)「もんじゅ」に対して、原子力規制委員会が「運営主体を変更して業務を見直せ」という勧告を出し、崖っぷちに立たされている。今のところ現在の日本原子力研究開発機構(JAEA)に代わる受け皿は見当たらず、メディアからは廃炉にすべきだという意見も出ている。 -

アゴラ研究所の運営する映像コンテンツ言論アリーナ。6月24日はエネルギーアナリストの岩瀬昇氏を招き、「原油価格、乱高下の謎を解く」という放送を行った。岩瀬氏はかつて三井物産に勤務し、石油ビジネスにかかわった。アゴラの寄稿者でもある。

アゴラ研究所の運営する映像コンテンツ言論アリーナ。6月24日はエネルギーアナリストの岩瀬昇氏を招き、「原油価格、乱高下の謎を解く」という放送を行った。岩瀬氏はかつて三井物産に勤務し、石油ビジネスにかかわった。アゴラの寄稿者でもある。 -

停電は多くの場合、電気設備の故障に起因して発生する。とはいえ設備が故障すれば必ず停電するわけではない。多くの国では、送電線1回線、変圧器1台、発電機1台などの機器装置の単一故障時に、原則として供給支障が生じないように電力設備を計画することが基本とされている(ただし影響が限定的な供給支障は許容されるケースが多い)。

停電は多くの場合、電気設備の故障に起因して発生する。とはいえ設備が故障すれば必ず停電するわけではない。多くの国では、送電線1回線、変圧器1台、発電機1台などの機器装置の単一故障時に、原則として供給支障が生じないように電力設備を計画することが基本とされている(ただし影響が限定的な供給支障は許容されるケースが多い)。 -

7月25日付けのGPERに池田信夫所長の「地球温暖化を止めることができるのか」という論考が掲載されたが、筆者も多くの点で同感である。 今年の夏は実に暑い。「この猛暑は地球温暖化が原因だ。温暖化対策は待ったなしだ」という論

7月25日付けのGPERに池田信夫所長の「地球温暖化を止めることができるのか」という論考が掲載されたが、筆者も多くの点で同感である。 今年の夏は実に暑い。「この猛暑は地球温暖化が原因だ。温暖化対策は待ったなしだ」という論 -

自然エネルギー財団の「自然エネルギーの持続的な普及に向けた政策提案2014」と題する提言書では、その普及による便益のうち定量可能な項目として、燃料費の節減効果、CO2 排出量の削減効果を挙げる(提案書P7)。

-

エネルギー政策について、原発事故以来、「原発を続ける、やめる」という単純な話が、政治家、民間の議論で語られる。しかし発電の一手段である原発の是非は、膨大にあるエネルギーの論点の一つにすぎない。

エネルギー政策について、原発事故以来、「原発を続ける、やめる」という単純な話が、政治家、民間の議論で語られる。しかし発電の一手段である原発の是非は、膨大にあるエネルギーの論点の一つにすぎない。 -

きのうのG1サミットの内容が関係者にいろいろな反響を呼んでいるので、少し補足説明をしておく。

-

小泉環境大臣がベトナムで建設予定の石炭火力発電所ブンアン2について日本が融資を検討していることにつき、「日本がお金を出しているのに、プラントを作るのは中国や米国の企業であるのはおかしい」と異論を提起している。 小泉環境相

小泉環境大臣がベトナムで建設予定の石炭火力発電所ブンアン2について日本が融資を検討していることにつき、「日本がお金を出しているのに、プラントを作るのは中国や米国の企業であるのはおかしい」と異論を提起している。 小泉環境相

動画

アクセスランキング

- 24時間

- 週間

- 月間