再生可能エネルギーの国補助金、追加費用年2800億円の巨額に — 負担は正当か?

要旨

固定価格買取制度(FIT)等の再エネ普及制度では、賦課金を上回る費用が、国民の負担となっていることから、賦課金総額とともに、追加費用を推計した。追加費用とは、再エネ電力の買取総額から、買取によって不要となる発電部門の燃料費等の可変費を引いた費用である。

電気料金に加算されている賦課金は、従来の自主的買取等で既に電気料金に織込まれた分を追加費用から差し引いたものであり、追加費用の一部にすぎない。FITの費用回収が始まる前の2010年度と、開始後の2012年度を比較すると、再エネの買取発電量は倍増にとどまった一方で、追加費用は5倍以上の約2800億円に膨らんでいる(参考:2012年度の賦課金総額は約2170億円:内訳はFIT賦課金1300億円弱、太陽光余剰買取賦課金867億円、他の支援600億円)。

これは、太陽光発電の買取価格を引き上げたことと、買取対象を新規だけでなく既設設備まで拡大したことに起因する。今後、費用負担を抑制するには、内外価格差を考慮したPV買取価格の設定等が重要である。なお、本稿は、電力中央研究所報告書(Y12034) に基づいている。

1・FITの特徴と現状

固定価格買取制度(FIT)が2012年7月から実施され、約1年が経過した。FITとは、再生可能エネルギーによる電力供給を、20年間等の長期に「固定」した価格で、電力会社に買い取ることを政府が義務づける制度だ。再エネ発電事業をリスクの少ない投資に仕立て、普及を促すとされる。その費用は賦課金として電気料金に上乗せされ、一般家庭を含めた電力需要家が負担する。

買取価格は、コストに「適正な利潤」を加えて算出され、買取価格は1年ごと(早くて半年ごと)に見直すことができるが、翌年から価格を引き下げても、その価格が適用されるのは翌年以降に設置される設備で、過去の分は長期間固定される。

FIT実施後1年の現状をみてみると、太陽光発電(PV)の促進制度となっている。本稿執筆時点(2013年6月11日)での最新の導入状況(同2月末の経産省資料)をみると、FIT実施後に運転開始した設備は約166万kW、PVはそのうち9割以上にあたる約156万kWに達する。資源エネルギー庁によれば、2013年度のPV運開は約500万kWで、年度末には累積約1200万kWに迫ると見込まれている。(経産省資料)

2・FIT賦課金

他方で、費用負担をみると、電力消費1kWhあたりのFIT賦課金単価が、2012年度0.22円/kWh、13年度0・35円/kWhである。(制度の内容について、資源エネルギー庁ホームページ「なっとく!再生可能エネルギー」の賦課金の説明ページ)

標準世帯(消費電力300kWh/月)の月額負担額は、PV余剰電力購入制度(2009年11月から実施)の賦課金と合わせて、2012年度約87円・月、13年度約120円・月で、これは電気料金支出の約2%とされる。この「120円・月」はあくまで標準世帯の負担目安であり、減免措置から外れる業務・産業部門の負担額は電力消費に比例するので無視できない(例:80万kWh・月であれば、賦課金は月額約30万円に達する)(経産省の説明ページ)。とはいえ、一見すると家庭部門には許容できる負担水準で、実施初年度としては好調な導入だったと思われた方もいるだろう。

しかし、FITは20年間等の長期・固定して買い取るため、見かけ上、費用負担が「広く・薄く」なる制度である。つまり、将来に負担を先送りしながら、現在の投資需要を喚起しており、換言すれば、高すぎる買取価格によって、PV事業者に過剰な利潤を与えることは、将来の雇用を犠牲にしながら、現在の一時的な雇用を創出している点を忘れるべきではない。

したがって、FIT等の再エネ普及政策に要する費用は、無限ではない以上、できるだけ少ない国民負担で、より多くの電力供給を得る、効率性の観点が重要である。ただし、これを検討する基礎材料となるFIT賦課金の総額と算定根拠は、つい最近(2013年5月22日)まで示されてこなかった上に、再エネ普及政策に要する国民負担は、厳密には賦課金を上回る費用となっている。(算定根拠データの示された経産省の説明ページ)

3・再エネ普及政策の追加費用推計

そこで、筆者は、2003年度〜12年度における我が国が再エネ普及政策に要した追加費用を推計した(図1)。追加費用とは、再エネ電力の買取総額から、買取によって不要となる発電部門の燃料費等の可変費(全電源平均可変費)を引いた費用である。電気料金に加算されている賦課金は、従来の自主的買取等で既に電気料金に織込まれた分を追加費用から差し引いたものであり、追加費用の一部にすぎない。

料金原価織込額とは、2009年11月から実施された太陽光発電余剰電力購入制度の実施以前の、電力会社による自主的余剰購入メニュー等の買取価格と、全電源平均可変費との差額を指す。同制度実施以前の買取価格は、料金改定するまでは既に電気料金に織込済みなので、二重取りを避けるために、FIT賦課金の算定からはこれが控除されている。

我が国では、現在3つの再エネ普及制度(RPS:実施は2003年度〜、太陽光余剰電力購入制度:実施は2009年11月〜、FIT:実施は2012年7月〜)が並存しており、それぞれの買取発電量と追加費用を推計した。

その結果、費用回収がRPSのみだった2010年度は89億kWh、520億円であった。これに対して、2012年度からFITの費用回収が開始されたことに伴い、買取発電量は152億kWhと倍増した一方、追加費用は5倍以上の約2800億円に膨らんだ。

これは、再エネの中で買取価格が割高(42円/kWh)な太陽光発電の買取発電量が大幅に増加したことと、FITで既設設備を買取対象に含んだことで、既設設備への追加費用が2倍以上となったことによる。

実際、2012年度の追加費用の内訳をみとると、太陽光発電が63%、既設26%を占める(図2)。既設の買取発電量は、2010年度と2012年度はほぼ同じ(約90億kWh)だが、追加費用は500億円から900億円にほぼ倍増している。

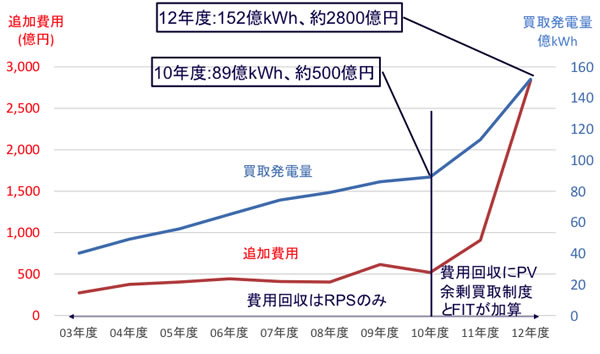

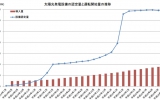

【図1】 再エネ普及制度による買取発電量と追加費用の推移(2003年度〜12年度)

我が国では、現在3つの再エネ普及制度(RPS:2003年度から実施)、太陽光余剰電力購入制度(2009年11月から実施)、FIT(2012年7月から実施)が並存している。

RPSは費用回収規定が明文化されていないため、2003年度以降の各年度の実績発電量(バンキング含む)を当該年度に回収すると想定した。太陽光余剰電力買取制度とFITでは実際の回収規定に従って費用を求めた。前者は実績費用を翌年度回収し、2011年度から費用回収。後者は想定費用を、年度毎に同時に回収する。

買取発電量と追加費用を調べると、費用回収がRPSのみだった2010年度は89億kWh、520億円であった。これに対して、2012年度からFITの費用回収が開始されたことに伴い、買取発電量は152億kWhと倍増した一方、追加費用は5倍以上の約2800億円に膨らんだ。

なお、実際に電気料金に加算されている賦課金(追加費用から従来の電気料金織込分が差し引かれた、追加費用の一部)は以下の通り。

2012年度約2170億円:内訳はFIT賦課金1300億円弱、太陽光余剰買取賦課金867億円

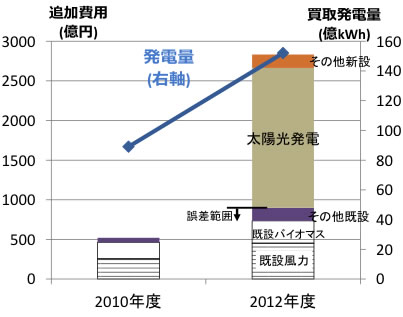

【図2】 追加費用の内訳の比較(10年度と12年度)

2012年度の追加費用内訳では、太陽光発電が63%、既設26%を占める。既設の買取発電量は10年度とほぼ同じ(約90億kWh)だが、追加費用は500億円から900億円にほぼ倍増している。

4・今後の制度運用上の含意

費用負担抑制策として、検討すべき課題は、買取価格算定の透明性向上、PVに対する買取価格適用時期を設備認定時点から運転開始時点に変更することに加えて、ここでは次の2点について言及する。(制度への提言については筆者のウェッジ・インフィニティへの寄稿『バブルが始まった太陽光発電–FITはもはや制御不能か』を参照いただきたい )

第1の問題は、将来大幅な値下りが確実であり、割高な価格をつける理由がないPVに対して、余りにも高い買取価格をつけていることである。

確かに現時点で日本のPVシステム価格は高いが、海外の安いモジュール等が流入することによって急激にPVシステム価格の低下が起こるだろう。

実際、慶応大学の野村浩二准教授が指摘するように(論文「太陽電池の輸入シェア測定と電力価格上昇によるシミュレーション」)、2010年~2013年第1四半期までの日本の輸入シェアは8%から約50%へ大幅に拡大しており、今後も国内製品が輸入品へ代替が進むので、大幅な価格下落が予想されている。

計画から稼働までのリードタイムが2ヶ月~1年程度と短いPVは、国際的に見ても日本の買取価格が2倍以上高く、輸入シェアが拡大する一方で、買取価格改定の頻度が間に合わないため、PV事業者に過剰な利潤を与える。この結果、営利目的で行われる非住宅用屋根設置型で導入ラッシュが起こる可能性が高い。

詳しくは、買取価格改定頻度に関する分析は、以下参照。杉山昌広・朝野(2013)「FITにおけるPVの機動的な買い取り価格改定の必要性」『エネルギー・資源』vol34, No2) 。日本が高い買取価格を設定する合理的な理由は何もない。急ぎ内外価格差を是正する買取価格の設定を考慮すべきだろう。

第2の問題は、FITの買取対象電源を新設だけでなく、RPS対象電源(既存設備)も対象としたことである。本来、FITは再生可能エネルギーの新規拡大を目的としている。他方で、既設分は従来のRPSを前提として、事業を開始しており、RPSでの買取価格で採算がとれているはずである。言い換えれば、既設移行分に買取価格を上乗せすることは、事業者の丸儲けでしかない。既設を対象とした理由は、既設事業者が事業終了後に、出力増強等のリプレイスを促すためとされているが、これが目的ならば、実際にリプレイスした時点で給付される補助金を考えても良いはずだ。

FIT制度運用の実態は、買取価格の調整を通じた、導入量(その裏返しとしての費用負担)のコントロールである。したがって、今後の制度運用では、例えば複数の買取価格と導入見通しを議論する等の、費用対効果を最大限発揮する視点が求められている。

(2013年6月17日掲載)

関連記事

-

10月21日(月)、全学自由研究ゼミナール「再生可能エネルギー実践講座」3回目の講義のテーマは、地熱発電です。地熱は季節や天候に関係なく安定した自然エネルギーで、日本は活火山数119個を有し、地熱資源量は2347万kWと米国、インドネシアに次ぐ世界第3位の地熱資源大国です。

10月21日(月)、全学自由研究ゼミナール「再生可能エネルギー実践講座」3回目の講義のテーマは、地熱発電です。地熱は季節や天候に関係なく安定した自然エネルギーで、日本は活火山数119個を有し、地熱資源量は2347万kWと米国、インドネシアに次ぐ世界第3位の地熱資源大国です。 -

要旨「数値目標を1%上積みするごとに、年間1兆円の費用がかかる。これは1トンCO2あたり10万円かかることを意味する。数値目標の本当のコストは途方もなく大きいので、安易な深掘りは禁物である。」

-

12月12日、COP21はパリ協定を採択して参加者総立ちの拍手の下で閉幕した。パリ協定は京都議定書以来、初めての法的枠組みとして温暖化交渉の歴史上、画期的な位置づけを有している。本稿ではパリ協定の概要を紹介すると共に、その評価について論じたい。

-

2030年の電源構成(エネルギーミックス)について現時点で予断はできない。だが、どのようなミックスになるにせよ、ヒートポンプ・EVを初めとした電気利用技術は温暖化対策の一つとして有力である。さらに、2030年以降といった、より長い時間軸で考えると、電力の低炭素化は後戻りしないであろうから、電力化率(=最終エネルギーに占める電力の割合)の上昇はますます重要な手段となる。

2030年の電源構成(エネルギーミックス)について現時点で予断はできない。だが、どのようなミックスになるにせよ、ヒートポンプ・EVを初めとした電気利用技術は温暖化対策の一つとして有力である。さらに、2030年以降といった、より長い時間軸で考えると、電力の低炭素化は後戻りしないであろうから、電力化率(=最終エネルギーに占める電力の割合)の上昇はますます重要な手段となる。 -

昨年11月の原子力規制委員会(規制委)の「勧告」を受けて、文部科学省の「『もんじゅ』の在り方に関する検討会(有馬検討会)」をはじめとして、様々な議論がかわされている。東電福島原子力事故を経験した我が国で、将来のエネルギー供給とその中で「もんじゅ」をいかに位置付けるか、冷静、かつ、現実的視点に立って、考察することが肝要である。

昨年11月の原子力規制委員会(規制委)の「勧告」を受けて、文部科学省の「『もんじゅ』の在り方に関する検討会(有馬検討会)」をはじめとして、様々な議論がかわされている。東電福島原子力事故を経験した我が国で、将来のエネルギー供給とその中で「もんじゅ」をいかに位置付けるか、冷静、かつ、現実的視点に立って、考察することが肝要である。 -

本レポートには重要な情報がグラフで示されている。太陽光・風力の設備量(kW)がその国の平均需要量(kW)の1.5倍近くまで増えても、バックアップ電源は従来通り必要であり、在来型電源は太陽光・風力に代替されることもなく、従来通りに残っていることである。

本レポートには重要な情報がグラフで示されている。太陽光・風力の設備量(kW)がその国の平均需要量(kW)の1.5倍近くまで増えても、バックアップ電源は従来通り必要であり、在来型電源は太陽光・風力に代替されることもなく、従来通りに残っていることである。 -

太陽光発電業界は新たな曲がり角を迎えています。 そこで一つの節目として、2012年7月に固定価格買取制度が導入されて以降の4年半を簡単に振り返ってみたいと思います。

太陽光発電業界は新たな曲がり角を迎えています。 そこで一つの節目として、2012年7月に固定価格買取制度が導入されて以降の4年半を簡単に振り返ってみたいと思います。 -

はじめに 特重施設という耳慣れない言葉がニュースに登場した。特定重大事故等対処施設の略称である。原子力発電所がテロ攻撃等を受けた際、中央制御室から運転員が避難して中央制御室から離れた特重施設と呼ばれる別の場所から原子炉を

はじめに 特重施設という耳慣れない言葉がニュースに登場した。特定重大事故等対処施設の略称である。原子力発電所がテロ攻撃等を受けた際、中央制御室から運転員が避難して中央制御室から離れた特重施設と呼ばれる別の場所から原子炉を

動画

アクセスランキング

- 24時間

- 週間

- 月間