城南信金の知らない「リスク」の意味

けさの「朝まで生テレビ!」は、3・11から7年だったが、議論がまるで進歩していない、というより事故直後に比べてレベルが落ちて、話が堂々めぐりになっている。特に最近「原発ゼロ」業界に参入してきた城南信金の吉原毅氏は、エネルギー問題の基礎知識なしにトンチンカンな話を繰り返して辟易した。

彼が「太陽光エネルギーは4円/kWhぐらいになって原発より安い」というので、私が「それならFIT(固定価格買い取り)で21円/kWhで買い取る必要はない。マーケットで競争すればいいでしょ」と質問すると、しどろもどろになった(1:03~)。三浦瑠麗氏も、私が同じ質問をすると話をすりかえて逃げ回る。

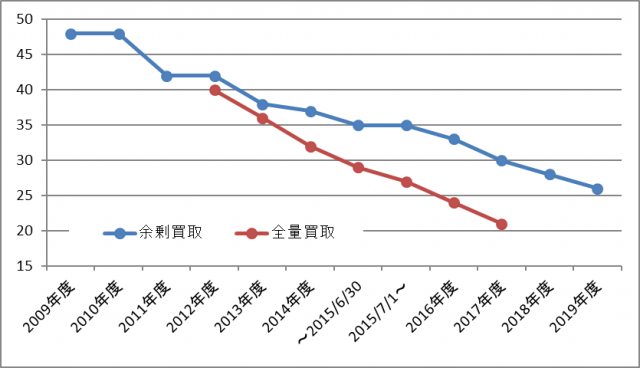

固定価格買い取り制度(FIT)の太陽光買い取り価格(円/kWh)

この答は簡単だ。図のように全量買い取り価格が当初40円に設定されたのは、再生可能エネルギーの価格が火力や原子力(10円)より高かった(20~30円程度)からだ。今は買い取り価格は21円に下がったが、吉原氏のいうように太陽光の原価が4円だとすると、原発より安いのだからFITは必要ない。飯田哲也氏も認めたように、ドイツはFITをやめて市場にまかせる制度になった。原発がマーケットで淘汰されれば「原発ゼロ」運動なんか必要ない。

笑えるのは、吉原氏が「事故の確率に損害をかけてリスクを計算する」というので、私が「福島では3基の事故処理コストが21兆円だから、1基7兆円。500炉年に1回という事故の確率をかけたらいくらになるのか」と質問すると、何をきかれているのかわからない(1:53~)。これはリスクを計算して融資する信金の経営者としては信じられない。

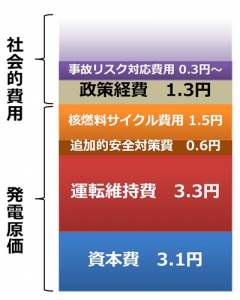

事故処理コストに確率をかけたリスクは、資源エネルギー庁の原発コスト計算では「事故リスク対策費用」0.3円や「政策経費」1.3円として計上されている。kWh単価でいうと2円弱で、今のエネルギー政策に織り込まれている。

これが信金が融資するときも考えるリスク・プレミアムつまり金利である。損害保険もこういう確率計算で、原発にかかっている。その確率の計算さえ知らないで「事故の確率がゼロでなければ原発は即時ゼロだ」という城南資金は、倒産する確率のゼロでない中小企業への融資はすべてやめるべきだ。

関連記事

-

丸川珠代環境相は、除染の基準が「年間1ミリシーベルト以下」となっている点について、「何の科学的根拠もなく時の環境相(=民主党の細野豪志氏)が決めた」と発言したことを批判され、撤回と謝罪をしました。しかし、この発言は大きく間違っていません。除染をめぐるタブーの存在は危険です。

丸川珠代環境相は、除染の基準が「年間1ミリシーベルト以下」となっている点について、「何の科学的根拠もなく時の環境相(=民主党の細野豪志氏)が決めた」と発言したことを批判され、撤回と謝罪をしました。しかし、この発言は大きく間違っていません。除染をめぐるタブーの存在は危険です。 -

漢気(おとこぎ)か? 最期っ屁か? 一連の報道を見て思う。フジテレビの経営首脳陣は、本当に「真の髄から腐っている」と言わざるを得ない。 顔ぶれを見れば、ほとんどが高齢の男性ばかり。ダイバーシティの欠片もなく、女性は不在。

漢気(おとこぎ)か? 最期っ屁か? 一連の報道を見て思う。フジテレビの経営首脳陣は、本当に「真の髄から腐っている」と言わざるを得ない。 顔ぶれを見れば、ほとんどが高齢の男性ばかり。ダイバーシティの欠片もなく、女性は不在。 -

アメリカ議会では、民主党のオカシオ=コルテス下院議員などが発表した「グリーン・ニューディール」(GND)決議案が大きな論議を呼んでいる。2020年の大統領選挙の候補者に名乗りを上げた複数の議員が署名している。これはまだド

アメリカ議会では、民主党のオカシオ=コルテス下院議員などが発表した「グリーン・ニューディール」(GND)決議案が大きな論議を呼んでいる。2020年の大統領選挙の候補者に名乗りを上げた複数の議員が署名している。これはまだド -

ESG投資について、経産省のサイトでは、『機関投資家を中心に、企業経営の持続可能性を評価するという概念が普及し、気候変動などを念頭においた長期的なリスクマネジメントや企業の新たな収益創出の機会を評価するベンチマークとして

ESG投資について、経産省のサイトでは、『機関投資家を中心に、企業経営の持続可能性を評価するという概念が普及し、気候変動などを念頭においた長期的なリスクマネジメントや企業の新たな収益創出の機会を評価するベンチマークとして -

1. まえがき いま世界中が新型コロナウイルスの被害を受けている。今年の東京オリンピックも1年延期と決まった。 中国、米国、ヨーロッパの各国が入国制限や移動禁止令を出している。町から人が消え、レストランが閉店し、観光客が

1. まえがき いま世界中が新型コロナウイルスの被害を受けている。今年の東京オリンピックも1年延期と決まった。 中国、米国、ヨーロッパの各国が入国制限や移動禁止令を出している。町から人が消え、レストランが閉店し、観光客が -

7月1日掲載。東芝が米国でのABWR(改良型沸騰水型原子炉)の設計認証を、取り下げた。新規受注が認められないためのようだ。先進国では、原子力ビジネスは規制などによって難しくなっている。

-

気候変動対策のひとつとして、世界各地で大規模な太陽光発電や風力発電プロジェクトが計画されている。しかし、経済的要因や政策の変更、環境への影響などから、こうしたプロジェクトが撤退や中止に至っているケースも多い。 有名な事例

気候変動対策のひとつとして、世界各地で大規模な太陽光発電や風力発電プロジェクトが計画されている。しかし、経済的要因や政策の変更、環境への影響などから、こうしたプロジェクトが撤退や中止に至っているケースも多い。 有名な事例 -

名古屋大学環境学研究科・教授 中塚 武 現在放送中のNHK大河ドラマ『鎌倉殿の13人』でも詳しく描かれた「石橋山から壇ノ浦までの5年間に及ぶ源平合戦の顛末」は、幕末と戦国に偏りがちなNHKの大河ドラマの中でも何度も取り上

名古屋大学環境学研究科・教授 中塚 武 現在放送中のNHK大河ドラマ『鎌倉殿の13人』でも詳しく描かれた「石橋山から壇ノ浦までの5年間に及ぶ源平合戦の顛末」は、幕末と戦国に偏りがちなNHKの大河ドラマの中でも何度も取り上

動画

アクセスランキング

- 24時間

- 週間

- 月間