北海道の電力供給体制の今後と泊原発

9月6日午前3時8分ごろに発生した北海道胆振東部地震は最大震度7を計測し、直接被害のみならず、苫東厚真発電所の緊急停止を契機とした北海道全土の停電を通した二次被害を招くことになり、我が国全土に衝撃を与えた。本稿では東日本大震災以後の北海道電力の経営環境の変化を簡単に見ていくことで、今回北海道エリア全域で停電が生じた背景を探るとともに、今後の北海道の電力供給体制をめぐる論点を考えていきたい。

北海道の電力供給の主軸を担うのは北電こと北海道電力であることは今更言うまでもないことであるが、東日本大震災以後、北電の経営環境は

① 新規制基準に適応するための原子力発電の長期停止、

② 再生可能エネルギーの固定価格買取制度(以下「FIT」)の開始、

③ 電力自由化による新規プレイヤーの参入、

という3つの意味で大きな変化を迎えることになった。この結果、北電の電力供給体制にどのような変化が生まれたかを簡単にまとめたのが以下の表である。

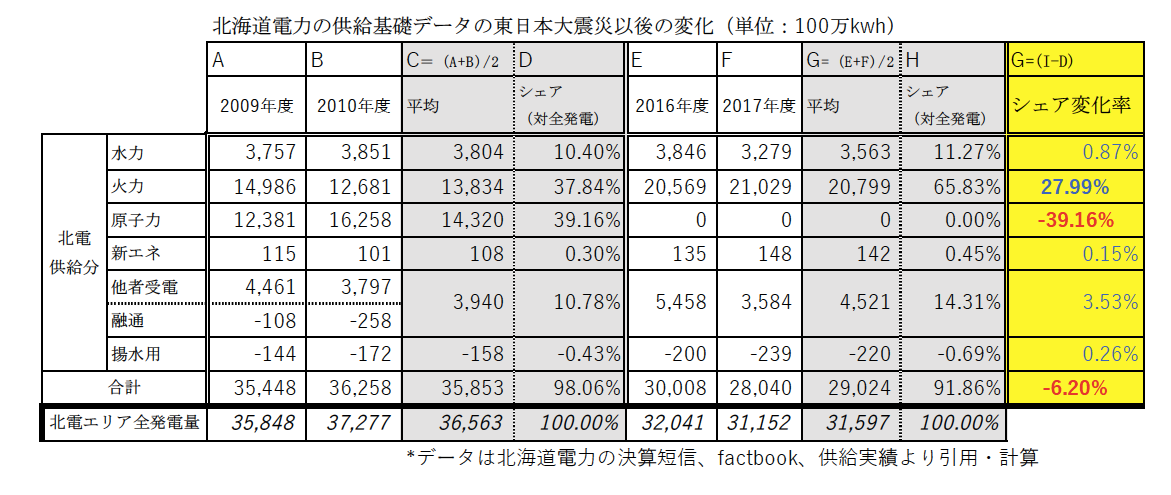

上の表は東日本大震災が止まる以前の2年間(2009fy、2010fy)と、直近2年間(2016fy,2017fy)の北電の電力供給基礎データの平均を比較したものである。詳細な説明は省くが北海道エリアの全発電量に対する北電の電源別のシェア、および、その変化をまとめたD、H、Gの列を見れば、北電の電力供給体制には2つの変化が生まれていることがわかる。

- 一つ目は、原子力発電が止まった結果、火力発電の供給シェアが急伸(27.99%増)し、全体の65.83%を占めるまでに拡大したことだ。

- もう一つは北電の北海道エリア全体に占めるシェアが、98.06%から91.86%ヘと6.2%ほど下落したことだ。

前者に関してはある意味当たり前のことなのだが、後者に関しては若干解説がいる。北電の発電シェアが下落した理由は大きく二つの要因がある。一つはFITによる再生可能エネルギーの導入拡大の影響である。

2018年5月11日 北海道電力株式会社 会社説明会資料(http://www.hepco.co.jp/corporate/ir/ir_lib/pdf/setumeikai180511.pdf)より

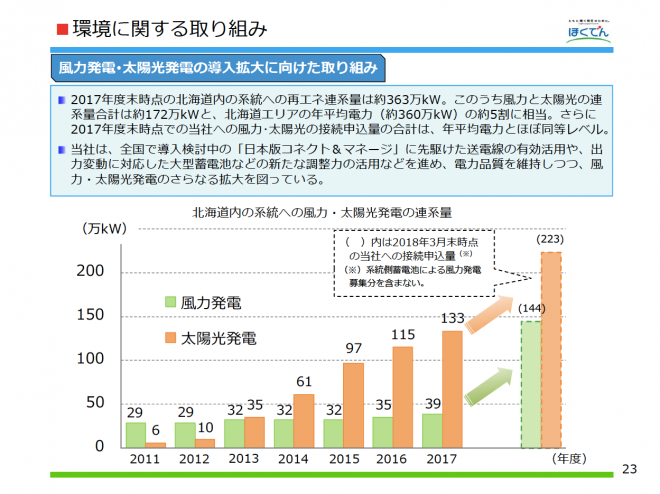

FITの開始により、北電エリアでは太陽光および風力発電の開発が進んだ。特に太陽光発電の伸びは著しく、2011年度の6万kW規模から、2017年度には133万kWと20倍以上に増加している。風力発電に関しては29万kWから39万kWと太陽光に比べれば伸びが弱いが、今後は導入が強化される見込みで、北電は最終的な導入量を太陽光発電は223万kW、風力発電は144万kWと想定している。

北電がファクトブックで公表している値から計算すると、2011年度時点の再エネの発電シェアは2.13%に過ぎなかったが、筆者が北電の公開データから計算したところ、2017年度時点の水力発電を除く再エネの発電シェアは7.89%程度と5.76%も上昇している。ただ、そもそもファクトブックで発表している資料での数値の定義が明らかになっていないため、筆者の計算は正確なものとはいえないのだが、それにしてもFITの対象となる再エネのシェアが5%程度は伸びていることは確実であると言えよう。

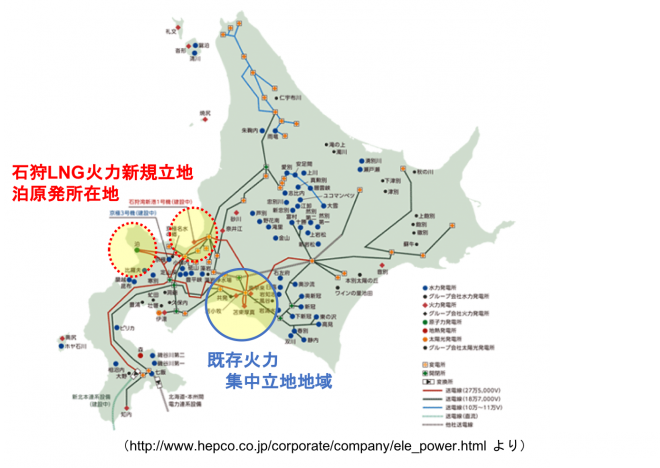

続いて、もう一つの要因である電力自由化の影響についてだが、こちらは北海道管内では、主として北海道ガスが新電力として低圧分野のシェアを伸ばしており、この影響などでシェアが低下したと考えられる。北海道ガスは、今月にも78MWの石狩LNG発電所を稼働する見込みで、これは北海道ガスのシェア増加という意味にとどまらず、北海道エリアの電力需給逼迫を緩和させる意味でも大きな役割を果たすことになるだろう。

なお石狩エリアでは北電も2019年2月に、同じくLNG火力発電所である石狩湾新港発電所1号機(56.94万kW)を稼働させ、その後順次2号機、3号機を建設し170万kW規模まで拡大させる予定としている。この石狩湾新港発電所1号機は、老朽火力である奈井江、音別火力発電所を廃止し、代わりに新設する、いわゆる「スクラップ&ビルト」で進められるものと位置付けられている。

その意味で今回の胆振東部地震は、「原発が休止している、老朽火力の廃止準備が進む、新設火力がまだ稼働準備中」という最悪のタイミングが重なった故に起きた事態と言えよう。石狩地域の新LNG火力発電群が立ち上がっていれば、おそらく全道停電は起きなかったか、もしくは短い時間で止まったと考えられる。その意味では現在の北海道エリアでの電力需給の逼迫は2019年2月までの短期的な問題とも言えるが、より長期的な視点で見れば他の問題も浮き上がる。

北海道電力株式会社HP(http://www.hepco.co.jp/energy/fire_power/fire_ps_list.html)より

北電の電源開発計画として現在着工中のものは、前述の石狩湾新港発電所1号機のみで、今後は老朽火力・水力発電の廃止が進められ、供給力は弱まっていくことになる。上の表は北電の汽力発電所の概要をまとめたものだが、すでに前述したように奈井江発電所の廃止は決まっており、その後順次、苫小牧、伊達、苫東厚真1号機、知内1号機、といった発電所が廃止していくことが見込まれる。

そもそも老朽化しているのはもちろん、原発の停止が長引く中で設備利用率を大幅にあげて酷使させられており、なおかつ石油発電については太陽光発電・風力発電に代替されていくことになるからだ。これはCO2削減という観点ではめでたい話だが、太陽光発電・風力発電は需要に合わせて発電を調整できないため、調整力がない電源が、調整力のある電源を塗り替える、という意味で、系統の脆弱性を高める要因にもなっている。

ここで重要となるのは、調整電源としての性能の高いLNG火力発電所の新設である。その意味で石狩湾新港発電所の2号機、3号機の建設が着実に遂行されることは北海道全体の電力系統の調整力を高める上で非常に重要なことであるが、そのためには北電がこの大規模投資に見合った経営体力を有することが必要不可欠となる。

忘れてはならないのは、2020年度には北電の発電部門は、電気事業法改正の経過措置期間を終え、電力の供給義務から解放されることだ。北電の発電部門は純粋に経営のみを考えればよくなり、石狩湾新港発電所の2号機、3号機の建設が行われない可能性も十分にあることを我々は真剣に捉える必要がある。

現在マスコミでは「北電は経営のみを考えて、危機対策が不十分だった」との指摘がなされているが、2020年には北電の発電部門は実際経営だけを考えればいい状況が生まれることになるし、またそのような状況を作った主因は他ならぬ東日本大震災後のマスコミの報道姿勢だということもまた忘れてはならない。

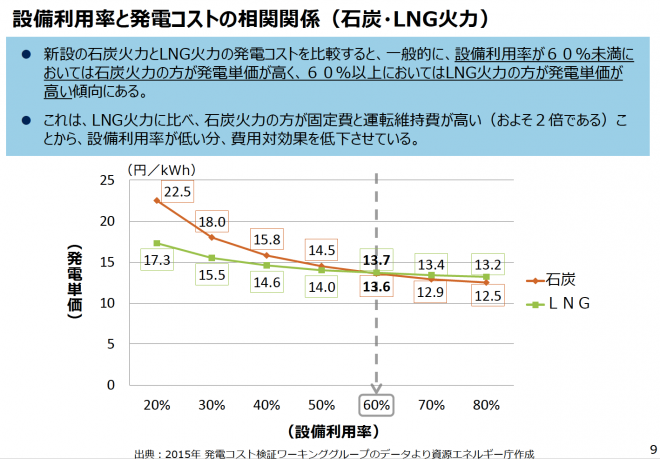

ここでようやく泊原発の議論になるわけだが、石狩湾新港発電所1号機さえ稼働すれば、短期的には泊原発が稼働しなかったところで電力供給の面で大きな問題が起きることはないだろう。ただ問題は、今後、長期的には苫東厚真の採算性が落ちていくことが確実なことである。石炭火力は稼働率が低いと採算性が大きく落ちるという特性がある。

資源エネルギー庁「火力発電に係る昨今の状況資料」(http://www.meti.go.jp/committee/sougouenergy/shoene_shinene/sho_ene/karyoku/pdf/h29_01_04_00.pdf)より

他方、石狩ではLNG火力発電群(1号機と北ガス発電所)が稼働し始め、北海道管内での風力、太陽光発電の導入はまだまだ進むことになる。加えて小売事業者に非化石電源比率44%以上を義務付けるパリ協定に基づくCO2規制もあり、苫東厚真火力発電所の稼働率は落ちざるを得ず、また老朽化による影響で苫東厚真発電所の1、2号機の維持コストが上昇していくことは確実だ。これらを考えると徐々に同発電所の採算性は落ちていくことになるだろう。

ここで考えられる現実的なストーリーの一つが「泊原発の稼働が進まないまま再エネの導入が進み、苫東厚真発電所の稼働率が徐々に落ち、また、老朽化して維持コストが上がり、他方新電力との競争の中で値段も上げられず、北電の経営が悪化していく。その結果、北電が経営体制を縮小して、泊原発および苫東厚真1、2号機を廃止し、石狩湾新港のLNG発電所群の運営に専念する」というものである。

この場合でもおそらく平時の電力供給は充たせることになるだろうが、今度は北海道の西部の狭い地域に発電所が集中することになり、なおかつ、供給予備力が大幅に落ちることになる。こうなると北海道は常時綱渡りの電力需給の調整を迫られることになり、災害に極めて脆弱になってしまうだろう。そしてこれは現実に起きる可能性が高いストーリーでもある。

私は、短期的には泊原発の稼働は北電の経営問題に帰結する、との立場であるが、泊原発の停止が長引き北電の経営を圧迫した時に、供給責任を持たない発電事業者がどのような経営判断をするのか、またその時に、北海道の電力供給体制に何が起きるのか、ということについては、北海道民はこれを機によくよく考えてみる必要があるように思う。そしてその上で、泊原発とどう付き合うのか、北海道民は選択するべき時期がそろそろ来ているのではないかと思う。

関連記事

-

~厳しすぎる土壌環境基準、環境対策にお金と時間をかけすぎてはいけない~ 豊洲市場に水道はあるの? 小池百合子東京都知事の登場で、豊洲市場予定地の安全問題について、私の周囲にいる高齢者の女性たちの関心も高まり、昨年の秋口は

~厳しすぎる土壌環境基準、環境対策にお金と時間をかけすぎてはいけない~ 豊洲市場に水道はあるの? 小池百合子東京都知事の登場で、豊洲市場予定地の安全問題について、私の周囲にいる高齢者の女性たちの関心も高まり、昨年の秋口は -

はじめに ひところは世界の原発建設は日本がリードしていた。しかし、原発の事故後は雲行きがおかしい。米国、リトアニア、トルコで日本企業が手掛けていた原発が、いずれも中止や撤退になっているからだ。順調に進んでいると見られてい

はじめに ひところは世界の原発建設は日本がリードしていた。しかし、原発の事故後は雲行きがおかしい。米国、リトアニア、トルコで日本企業が手掛けていた原発が、いずれも中止や撤退になっているからだ。順調に進んでいると見られてい -

福島原発事故の収束に役立つ技術を、国内原子力関係機関や事業者が一体となって研究、開発、収集する新組織「国際廃炉開発研究機構」が活動を始めた。「内外の叡智を結集する開かれた体制」を唱えて、技術面から事故処理を支える。新組織は何を成し遂げられるのか。

福島原発事故の収束に役立つ技術を、国内原子力関係機関や事業者が一体となって研究、開発、収集する新組織「国際廃炉開発研究機構」が活動を始めた。「内外の叡智を結集する開かれた体制」を唱えて、技術面から事故処理を支える。新組織は何を成し遂げられるのか。 -

デジャブ──中3社、総崩れ 既視感のある話である。 今度は“中3社”の最後の切り札とも目されてきた中部電力が“不正行為”である。 中3社とは電力事業の古参大手である東京電力、中部電力、関西電力のことを指す。 電気事業連合

デジャブ──中3社、総崩れ 既視感のある話である。 今度は“中3社”の最後の切り札とも目されてきた中部電力が“不正行為”である。 中3社とは電力事業の古参大手である東京電力、中部電力、関西電力のことを指す。 電気事業連合 -

8月公表のリポート。ドイツの石炭の使用増で、他地域より同国の健康被害の統計が増加しているという。

-

みなさんこんにちは。消費生活アドバイザーの丸山晴美です。これから、省エネやエコライフなど生活に密着した役立つお話をご紹介できればと思っております。どうぞよろしくお願いいたします。

みなさんこんにちは。消費生活アドバイザーの丸山晴美です。これから、省エネやエコライフなど生活に密着した役立つお話をご紹介できればと思っております。どうぞよろしくお願いいたします。 -

半世紀ほど前から原子力を推進することを仕事としていたが、引退したとたんに自分自身が原発事故で避難しなくてはならなくなった。なんとも皮肉な話だ。

半世紀ほど前から原子力を推進することを仕事としていたが、引退したとたんに自分自身が原発事故で避難しなくてはならなくなった。なんとも皮肉な話だ。 -

筆者は、三陸大津波は、いつかは分からないが必ず来ると思い、ときどき現地に赴いて調べていた。また原子力発電は安全だというが、皆の注意が集まらないところが根本原因となって大事故が起こる可能性が強いと考え、いろいろな原発を見学し議論してきた。正にその通りのことが起こってしまったのが今回の東日本大震災である。

動画

アクセスランキング

- 24時間

- 週間

- 月間