実はあんまり普通の投資と変わらないESG投資の実態

財務情報であれば、業種も規模も異なる企業を同じ土俵で並べて投資対象として比較することができます。一方で、企業のESG対応についても公平に評価することができるのでしょうか。たとえば、同じ業種の2社があり財務状況や成長性では甲乙付け難く、気候変動対策(事業活動におけるCO2排出量)でどちらか1社をESG投資商品の銘柄として選定する場合を考えてみます。

Dilok Klaisataporn/iStock

<例1>

【A社】CO2排出量:10万トン/年

【B社】CO2排出量:100万トン/年

年間のCO2排出量だけを比べればおそらくA社になると思われます。ではひとつ条件を増やします。

<例2>

【A社】CO2排出量:10万トン/年、従業員数:1万人

【B社】CO2排出量:100万トン/年、従業員数:20万人

年間のCO2排出量ではA社の方が少ないのですが、従業員一人当たりのCO2排出量では【A社】10トン/人・年、【B社】5トン/人・年、となります。これはどちらのESG評価が高いと言えるのでしょうか。

さらに別の条件が加わります。

<例3>

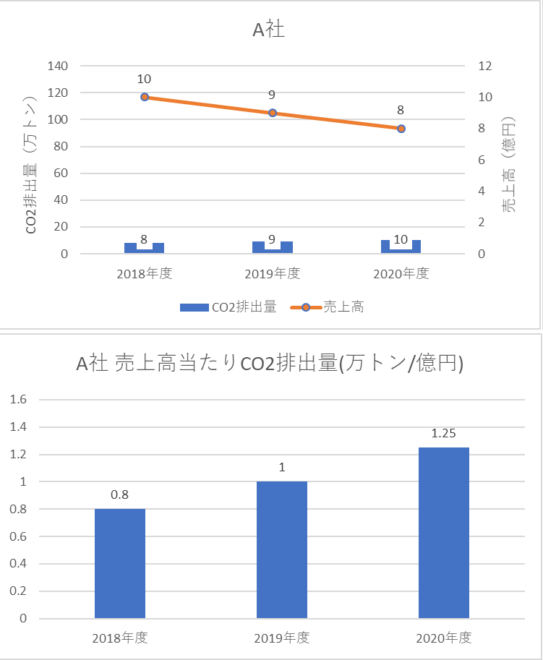

【A社】

| 年度 | CO2排出量 | 売上高 |

| 2018年度 | 8万トン | 10億円 |

| 2019年度 | 9万トン | 9億円 |

| 2020年度 | 10万トン | 8億円 |

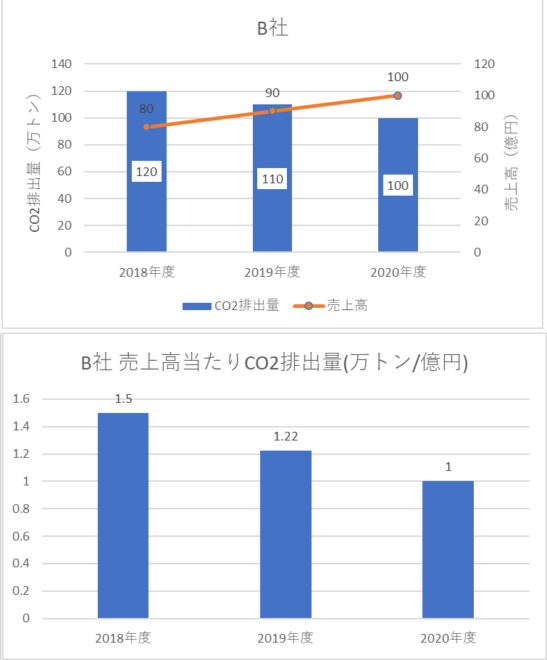

【B社】

| 年度 | CO2排出量 | 売上高 |

| 2018年度 | 120万トン | 80億円 |

| 2019年度 | 110万トン | 90億円 |

| 2020年度 | 100万トン | 100億円 |

A社はCO2の絶対量は少ないのですが、CO2排出量が増加傾向ながら売上高は下がり続けており環境効率が悪化しています。一方、B社はCO2の絶対量は多いのですが、ビジネスが堅調なのにCO2排出量は減少しており環境効率が向上しています。

私が機関投資家の立場であれば、<例2><例3>のケースでどちらかを銘柄として選ぶことはできません。さらに、ここでは同じ業種としましたがこれが別の業種(製造業と小売業、サービス業など)の場合や、同じエネルギー使用量でも立地地域や国によって電力のCO2排出係数が異なる場合など、現実の企業比較ではますます複雑な条件が重なります。

実はこれ、今ほど「ESG投資」という言葉が普及していなかった2015年に、環境省が主催した有識者会議で私が質問した内容です。この時、日本を代表する機関投資家、大学教授、CSRコンサルタントの皆さんはどなたもお答えになりませんでした。唯一あった発言は、「成長性でユニバースを選んでいるのでどちらも銘柄になり得る。四半期や半年などの期間で定期的に銘柄を見直すので。」という内容でした。

上記は、ESGのE(環境)でよくある「CO2排出量」の例です。Eでは、他にも「産業廃棄物の排出量」「化学物質の排出量」「水の使用量」「太陽光発電の導入割合」などが考慮されますが、いずれの項目も企業を比較・選別する指標になるとは到底思えません。E、S、Gの中では最も定量的な比較・分析が可能であろうEですらこの状況です。S(社会性)、G(企業統治)にいたっては言わずもがな、ではないでしょうか。

これがESG評価の実態です。こんな曖昧な基準で資金調達に差がつくとしたら、評価される企業側はたまったものではありません。では、あれから6年が経ってESG評価の基準やプロセスは確立されたのでしょうか。おそらく大きな変化も進化もないと思います。なぜなら企業へ送られてくるアンケート項目が変わっていないからです。評価者へのインプットが同じであればアウトプットも同じはずです。

あえて進んだと思われる点を挙げれば、ビジネスによる環境貢献(たとえば、水素社会の実現に向けた投資、再生可能エネルギーの研究開発など)ですが、当然ながら技術力や成長性の一環として従来から評価対象となっているはずです。前述の有識者がおっしゃったように、まず収益性や成長性などを基にしたユニバース(母集団)があって、そこにESGという多少のスクリーニング要素を加えているだけなので、「ESG投資」と言い換えるほどの違いはないのです。「ESG投資市場が急拡大」「ESG投資商品が従来の投資商品をアウトパフォーム」といった報道がかまびすしいのですが、実態は従来の投資商品と大して違いません。つまり、真水のESG投資市場などほとんど存在せず従来の株式市場をESG投資の看板で上書きしているだけなので、当然ながら企業側にも真水の資金調達メリットはないのです。

さらに厄介な点があります。多大な労力をかけてアンケートやエンゲージメントに対応した後、各ESG投資商品に採用されたか否かのフィードバックがありません。公開された目論見書などから採用されたことが分かっても、3か月や半年ごとに銘柄は入れ替わります。従って、企業側ではESG対応によるメリットや資金調達効果を測ることができないのです。

従来の投資商品と実態は変わらないのに、膨大なESGアンケートに答えさせられたり、ESGに関するエンゲージメントや説明会を繰り返したり、分厚い非財務情報の報告書をつくらされる企業側は本当に大変です。ESG評価のためにどれだけ日本企業全体の生産性が落とされているのでしょうか。企業のCSR担当者や広報担当者を不毛な業務から解放し、本来業務に集中させてあげたいと切に願います。

■

藤枝一也

素材メーカーで環境・CSR業務に従事。

関連記事

-

電力注意報が毎日出て、原発再稼動への関心が高まっている。きょう岸田首相は記者会見で再稼動に言及し、「(原子力規制委員会の)審査の迅速化を着実に実施していく」とのべたが、審査を迅速化する必要はない。安全審査と原子炉の運転は

電力注意報が毎日出て、原発再稼動への関心が高まっている。きょう岸田首相は記者会見で再稼動に言及し、「(原子力規制委員会の)審査の迅速化を着実に実施していく」とのべたが、審査を迅速化する必要はない。安全審査と原子炉の運転は -

3月12日、愛知県の渥美半島沖の海底で、「燃える氷」と呼ばれる「メタンハイドレート」からメタンガスを取り出すことに世界で初めて成功したことが報じられた。翌13日の朝日新聞の朝刊にも、待望の「国産燃料」に大きな期待が膨らんだとして、この国産エネルギー資源の開発技術の概要が紹介されていた。

-

先週、イングランド銀行のアンドリュー・ベイリー総裁が、「ネットゼロ政策は世界経済を減速させる」と発言しました。英国の中央銀行総裁が、脱炭素政策そのものを成長阻害要因として公に認めるのは極めて重大なニュースですが、相変わら

先週、イングランド銀行のアンドリュー・ベイリー総裁が、「ネットゼロ政策は世界経済を減速させる」と発言しました。英国の中央銀行総裁が、脱炭素政策そのものを成長阻害要因として公に認めるのは極めて重大なニュースですが、相変わら -

イランでの戦争は、中東での地域戦争に発展してしまった。執筆現在で、ホルムズ海峡を往来するエネルギー輸送がほぼ停止している。 この事態を受けて、化石燃料依存を減らさねばならない、「だから再生可能エネルギーが必要だ」といった

イランでの戦争は、中東での地域戦争に発展してしまった。執筆現在で、ホルムズ海峡を往来するエネルギー輸送がほぼ停止している。 この事態を受けて、化石燃料依存を減らさねばならない、「だから再生可能エネルギーが必要だ」といった -

半世紀ほど前から原子力を推進することを仕事としていたが、引退したとたんに自分自身が原発事故で避難しなくてはならなくなった。なんとも皮肉な話だ。

半世紀ほど前から原子力を推進することを仕事としていたが、引退したとたんに自分自身が原発事故で避難しなくてはならなくなった。なんとも皮肉な話だ。 -

神奈川県地球温暖化対策推進条例の中に「事業活動温暖化対策計画制度」というものがあります。 これは国の省エネ法と全く同じ中身で、国に提出する省エネ法の定期報告書から神奈川県内にある事業所を抜き出して報告書を作成し神奈川県に

神奈川県地球温暖化対策推進条例の中に「事業活動温暖化対策計画制度」というものがあります。 これは国の省エネ法と全く同じ中身で、国に提出する省エネ法の定期報告書から神奈川県内にある事業所を抜き出して報告書を作成し神奈川県に -

世界でおきているESGファイナンスの変調 昨年のCOP26に向けて急速に拡大してきたESGファイナンスの流れに変調の兆しが見えてきている。 今年6月10日付のフォーブス誌は「化石燃料の復讐」と題する記事の中で、近年の欧米

世界でおきているESGファイナンスの変調 昨年のCOP26に向けて急速に拡大してきたESGファイナンスの流れに変調の兆しが見えてきている。 今年6月10日付のフォーブス誌は「化石燃料の復讐」と題する記事の中で、近年の欧米 -

日本に先行して無謀な脱炭素目標に邁進する英国政府。「2050年にCO2を実質ゼロにする」という脱炭素(英語ではNet Zeroと言われる)の目標を掲げている。 加えて、2035年の目標は1990年比で78%のCO2削減だ

日本に先行して無謀な脱炭素目標に邁進する英国政府。「2050年にCO2を実質ゼロにする」という脱炭素(英語ではNet Zeroと言われる)の目標を掲げている。 加えて、2035年の目標は1990年比で78%のCO2削減だ

動画

アクセスランキング

- 24時間

- 週間

- 月間