2030年46%削減への果敢な挑戦① 〜再エネ資源の乏しい日本が取り得る戦略は〜

国際環境経済研究所主席研究員 中島 みき

4月22日の気候変動サミットにおいて、菅総理は、2050年カーボンニュートラルと整合的で野心的な目標として、2030年度の温室効果ガスを2013年度比で46%削減、さらには50%の高みに挑戦すると表明。これまでの26%削減目標から7割以上引き上げる野心的な数値を示したが、実現への道筋はどうなるのか、主に電力セクターに焦点をあて、8回に分けてお伝えする。まず第1回となる本稿では、世界における日本の目標の位置づけを概観し、米国の環境・エネルギー政策動向を紹介したい。その後、第2回以降では、日本の再エネ資源のポテンシャルの実情、カーボンニュートラルに向けた各視点からの課題を整理し、46%削減の実現可能性や、削減に向けて何が変わるのか、ひいてはカーボンニュートラルに向けた道筋を考えたい。

1.気候変動サミットにおける各国のスタンス

日本における温室効果ガスの約85%はエネルギー起源CO2であり、これまでの26%の数値目標は、その裏付けとなる2030年のエネルギーミックスと整合する形で、数字の積み上げにより設定されていた。これまでも政府の審議会で積み上げの議論はなされていたものの、梶山経済産業大臣は、記者会見において、46%の数値に関し、「本来は、COP26に向けて精緻な積み上げの数値を発表し、国連にも提出するところ、今回は、異例の運びになるが、日米首脳会談などがある中で、ある程度のものを発表していこうということになった」と述べた。むろん、「米国も50~52%も確実なものということではない」として、現在、精緻な積み上げの議論が進められている。

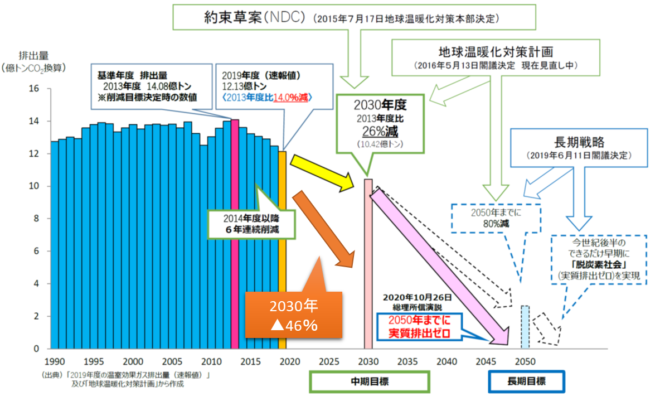

排出削減の中期目標・長期目標 出典:政府資料より筆者加筆

パリ協定は、世界の平均気温の上昇を、産業革命以前に比べ、2℃より十分低く保ちつつ、1.5℃に抑える努力を追求することをゴールとして、2015年のCOP21で採択された。先進国のみに「法的拘束力のある数値化された目標」を課した京都議定書の反省を踏まえ、途上国を含む全ての国連加盟国が「自国が決定する貢献(NDC: Nationally Determined Contribution)」を自主的に策定し、5年ごとに実施状況をレビューするという、プレッジ&レビュー方式で合意したものである。

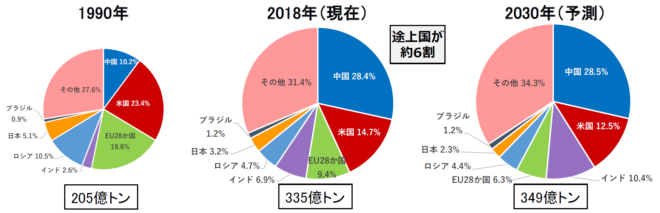

今回、日本はこのNDCを▲26%から▲46%に引き上げると表明したが、世界のCO2排出量に占める日本の割合は、2018年で約3%にすぎず、世界全体での排出削減には、世界の約3割を排出する中国やインドなどがどの程度削減できるかが鍵となる。

CO2排出量の国別内訳 出典:政府資料

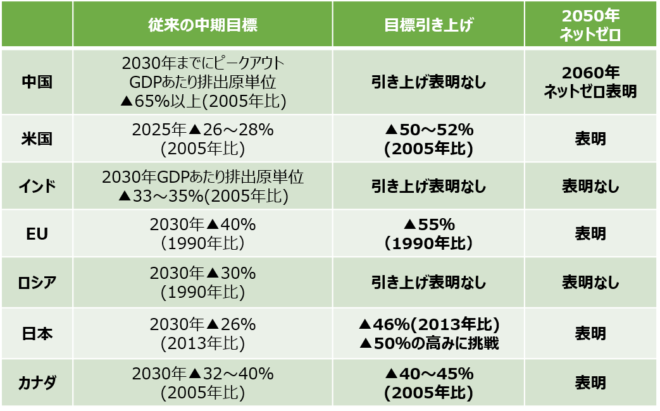

元々、中国・インドはNDCをGDPあたり原単位の排出量削減としており、地球環境産業技術研究機構(RITE)の分析注1) では、経済見通し次第ではあるが、限界削減費用がゼロと推計された(成り行きでNDC達成可能を意味する)。さらに、中国のNDCでは2030年まで排出量の総量が増え続けるなど、目標達成の難易度は各国で様々である。各国間で追加的な排出削減に要する費用に差が生じると、産業、特にエネルギー多消費産業の国際競争力の差に直結し、国際貿易のバランスに大きな影響を与える。その結果、国単位で排出量を削減できても、世界全体での排出量は削減されないという、炭素リーケージを誘発する懸念がある。RITE(2019)の分析によれば、限界削減費用が均等化されたシナリオにおいては、国際貿易のバランスへの影響は大きく軽減されるという注2)。国際協調の下、世界全体での排出削減に取り組むことが重要である。

しかし、今回の気候変動サミットでは、米国、日本は目標引き上げを表明したが、中国は石炭消費の縮減を表明したのみで、目標の変更は行っておらず、先進国の目標との差がより際立つ形となった。

各国の従来の中間目標と目標引き上げの動き 出典:外務省等より筆者作成

2.米国の2030年50~52%減の実現可能性

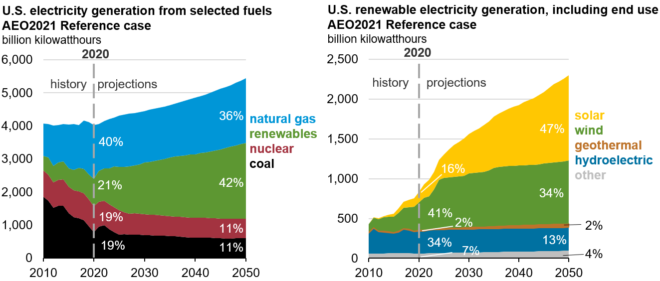

米国は、2030年までに50~52%削減、2035年までに電力セクターのネットゼロを目標としているが、現時点で数字の裏付けはない。以下は、米国エネルギー情報局(EIA)が2021年2月に発表した”Annual Energy Outlook 2021注3) ”で示された2050年までの長期エネルギーミックスの見通しである(前提条件には、バイデン政権の政策は織り込まれていない)。

米国では、かつて石炭火力が主力電源とされてきたが、シェール革命以降、天然ガス価格の低下を背景として、産炭地からの距離がある相対的に発電原価の高い石炭火力が廃止され、順次天然ガス火力に置き換わってきた。同時に、風力発電や太陽光発電の導入も進み、足下の発電部門のエネルギーミックスは、天然ガス40%、再エネ21%、原子力19%、石炭19%となっている。

米国の電源構成(左)と再エネ内訳(右)の実績と見通し 出典:EIA

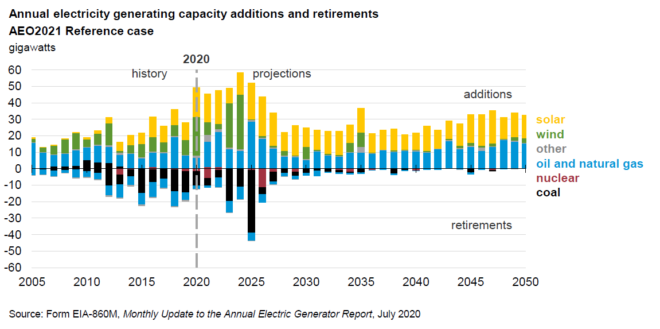

米国の新設・廃止電源の実績と見通し 出典:EIA

上表のとおり、今後、2020年から2050年までの間、トータルでおよそ1,000GWの新設を見込んでおり、うち約6割が再エネ電源となっている。発電原価の低下に加え、風力発電では2024年まで発電税額控除(PTC: Production Tax Credit)、太陽光発電では投資税額控除(ITC: Investment Tac Credit)の効果により、増加を見込んだ結果、2050年の発電電力量に占める再エネの割合は、42%となっている。

残り4割の新設は主に天然ガス火力で、石炭火力から安価な(EIA前提は$3.50/MMBTu以下の)天然ガスへの置き換えが続くことにより、下図のように電力セクターの排出量削減に貢献するとともに、EIAによれば、風力や太陽光発電といった間欠性(intermittent)電源の発電を補完する役割を担うことも期待されている。

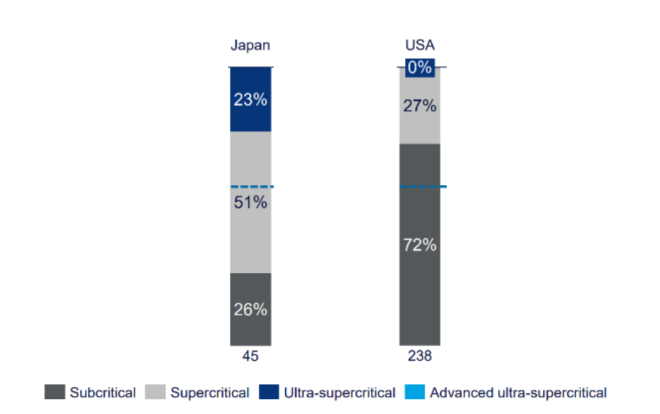

石炭火力から天然ガスへの置き換えは今後も進むものと想定され、日本と比較して旧式の亜臨界圧が約7割と老朽化が進んでいる(下図参照)ことから、天然ガスのコンバインドサイクル発電への置き換えにより、追加費用なしでのCO2排出量削減効果が見込まれ、CO2削減に向けた大きなアドバンテージとなっている。

日米石炭火力の内訳比較 出典:National Mining Assosiation

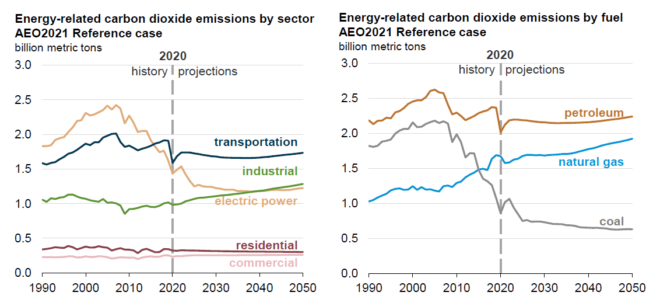

米国エネルギー起源CO2排出量のセクター別・燃料別の実績と見通し 出典:EIA

上図のように、電力セクターでは、石炭廃止による排出削減が見込まれるものの、公約の2035年ネットゼロには程遠いトレンドが上表から見てとれる。加えて、産業部門は、天然ガス・石油の使用により、今後も上昇トレンド、また民生部門(商業用・家庭用)は横ばいとなっている。

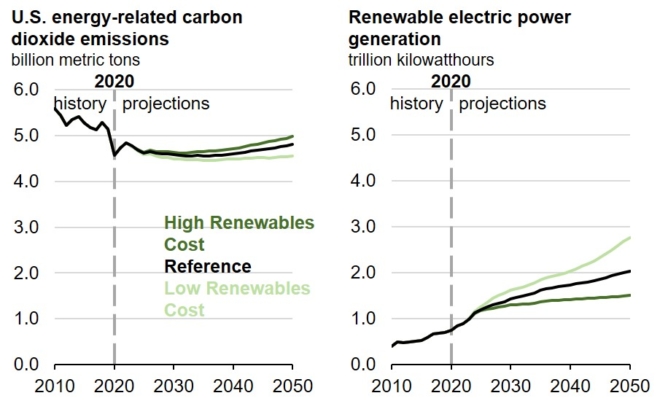

これらの結果として、米国全体のエネルギー起源CO2排出量は、下表のように、再エネ低コストケースであっても、2030年50%減には程遠い見通しとなっており、現状趨勢の延長では実現のハードルは相当高いと言える。

再エネコストのケース別・米国エネルギー起源CO2排出量の見通し 出典:EIA

こうした状況下、バイデン政権は、2021年3月31日、8年間で2兆ドル超を投じる”American Jobs Plan”(米国雇用計画)注4) を発表した。この中で、クリーンエネルギーの電力インフラ整備として、1,000億ドルが必要と表明。具体的には、まず2021年2月に発生したテキサス州の大規模停電の影響を踏まえ、高経年化した送電網を整備を促進し、投資税額控除(Investment Tax Credit: ITC)を導入。2035年までに電力セクターのネットゼロを実現するために、再エネ・蓄電池への投資税額控除(ITC)や発電税額控除(PTC)の10年間の延長ならびに段階的引き下げるとともに、「エネルギー効率・クリーン電力基準(Energy Efficiency and Clean Electricity Standard: EECES)」を策定し、既存の原子力や水力などのカーボンフリー電源を効率的に活用することを明確化した。加えて、研究開発分野では、ユーティリティでのエネルギー貯蔵やCO2の回収・貯留(CCS: Carbon Capture and Storage)、水素、先進的原子力技術(advanced nuclear)などの開発に150億ドルの投資が必要とした。

ただし、これらの財源確保には、法人税率の引き上げ(21%から28%)、多国籍企業の海外利益への課税、および石油・ガス産業に対する減税措置の廃止など、企業増税を見込んでいることから、共和党との調整は難航が予想され、与野党の勢力が拮抗する上院における新規立法の成立は、不透明な状況である。既に、民主党のマンチン上院議員(上院エネルギー天然資源委員会・委員長、ウエストバージニア州)は法人税28%への増税には反対、グローバル平均の25%なら支持すると表明し注5)、共和党はインフラ投資の対象を絞り、規模を大幅に縮小すべきとしている。民主党は、「財政調整措置(Reconciliation)」を用いれば過半数で法案を可決できるが、マンチン上院議員はこれに反対の姿勢で、より的を絞った計画にすべきと発言している注6) 。

以上のとおり、2030年▲50%~52%削減、2035年電力セクターネットゼロ目標は、現状の趨勢の延長上では実現は困難であり、抜本的な産業構造の転換が求められるが、現状の民主党の勢力では新法成立は不透明である。加えて、京都議定書と同様、マイルストーン達成を待たずして、政権交代により目標そのものを取り下げるといったことも起こり得る。

3.米国における各州の再エネ導入の取組み

一方、州レベルでは、民主党知事を中心として、1990年代後半以降、再エネ利用割合基準(RPS: Renewables Portfolio Standard)を掲げる州もある。州法による義務付けか、あるいは努力目標か、また、対象は再エネだけか、あるいは原子力やCCSを含むか等、内容は各州によって異なり、政治状況を背景として、地域のエネルギー事情を活かした形で再エネ導入が促進されている。

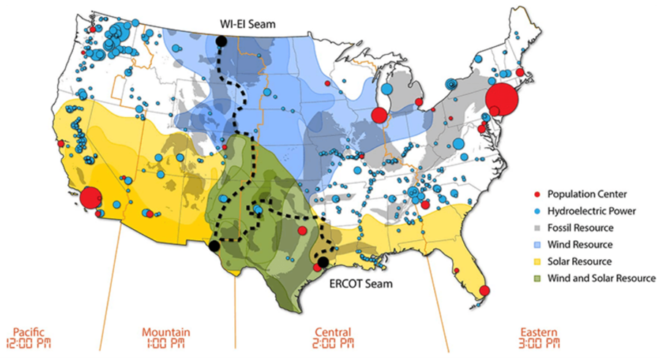

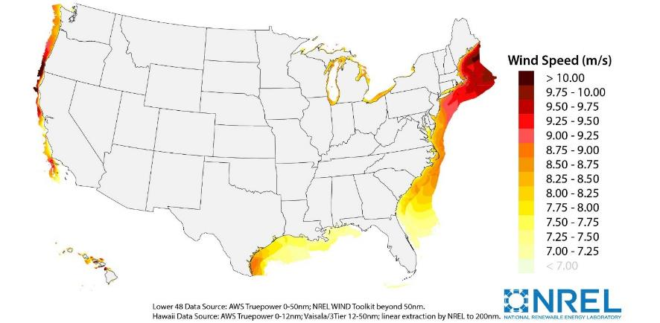

国立再生可能エネルギー研究所(NREL)による、米国の再エネ・水力・化石燃料資源の賦存地域を下図に示す。太陽光・風力の発電量は、それぞれ日射量や風況に大きく依存する。米国の場合、東南部など(黄色)は日射量が多く、中西部など(水色)は風況に恵まれ、テキサスなど(緑色)は日射量・風況ともに恵まれる(化石燃料資源は灰色、水力発電所は青色(丸印)である)。

米国再エネ資源・化石燃料資源の賦存マップ 出典:NREL

加えて、洋上風力は、風況に恵まれ、かつ大陸棚が続いている大西洋側、北東部が適地となっている。

米国・洋上風力のポテンシャルマップ 出典:NREL

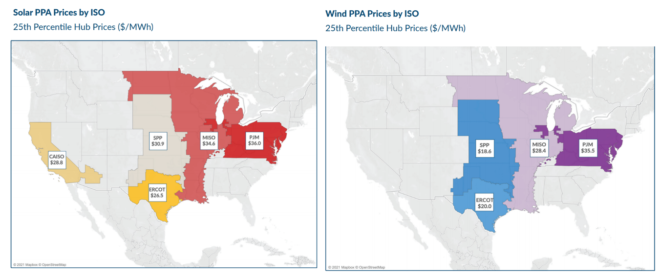

日射量・風況の差は、均等化発電原価(LCOE: Levelised Cost of Electricity)に直結するため、再エネPPA価格はエリアによって大きく差が出ている。例えば、Level 10 Energy社のレポート注7) によれば、太陽光発電はカリフォルニア独立系統運用機関(CAISO)やテキサスISO(ERCOT)が低く、風力発電はERCOTやSPPが低価格となっている。

米国太陽光発電(左)・風力発電(右)のPPA価格調査 出典:Level 10 Energy

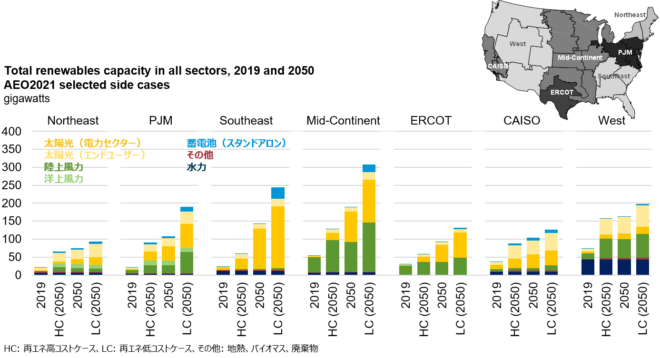

EIAでは、地域ごとの電源種別再エネ導入実績と見通しについて示しており、下図のとおり、SoutheastやCAISO、ERCOTでは太陽光、Mid-ContinentやERCOTでは陸上風力、Westでは水力、NortheastやPJMには洋上風力も導入見込みであるなど、地理的な賦存量の分布を反映した特色が見てとれる。

米国地域別再エネ電源導入実績とケース別見通し 出典:EIAより筆者加筆

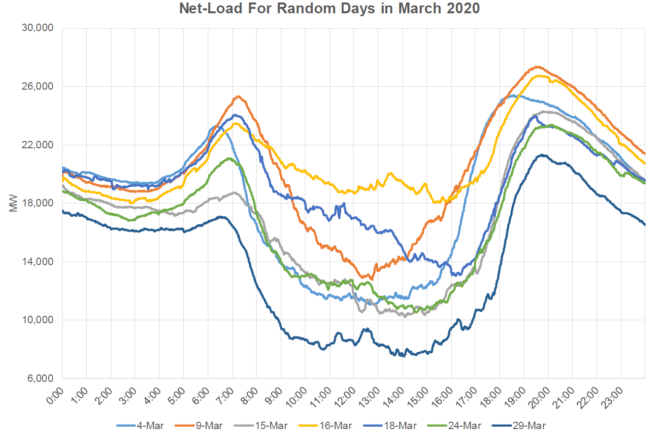

こうした再エネ導入拡大の動きに対して、新たな課題も発生している。例えば、カリフォルニア州では、2045年までに再エネやCCS付火力などカーボンフリー電源からの電力調達100%を目指し、2020年以降の新設住宅における太陽光パネルの設置義務付けを行っている。豊富な日射量を活かし太陽光の導入が進む中、電力需要から、給電制御が出来ない再エネ電源による供給力を差し引いた「正味需要(Net Load、日本では残余需要)」が、日射量の多い昼間時間帯に大きく低下し、日射量が少なくなる夕方にかけて再び大きく上昇するという「ダックカーブ」と呼ばれる現象が顕著となっている。

CAISO注8) によれば、従来は、需要の変化に応じて発電量を上下させ、系統全体の瞬時瞬時の需要と供給を一致させて安定供給を維持していた。具体的には、下図(電力需要が少ない軽負荷期の春の残余需要のカーブ)の一番上のグレーのラインが2012年の実績である。気温などの変化に応じてなだらかに需要が変動し、それに応じて発電量を制御していた。しかし、発電量を制御できない再エネ電源が大量導入されると、給電制御可能な従来型の電源は、需要および再エネの発電量の変化(残余需要の変化)に一致させるべく、発電量を上下しなければならない。太陽光発電は、日射量の変化に応じて、一斉に出力が上昇・下降するため、導入容量の増加につれて、短時間でフル出力にしたり、一日に複数回の起動・停止を行ったり、急峻な変動に応じた運転を行う必要が生じる。

カリフォルニアのダックカーブ現象 出典:CAISO

具体的には、上図のように、午前中に太陽光の発電量の増加とともに残余需要が急激に低下するランプダウンが発生するため、系統全体で発電超過を回避すべく火力電源等の出力を調整する。太陽光発電の出力がピークとなる昼間には、残余需要が大幅に低下するため、必要に応じて太陽光発電の出力抑制を行う。そして日射量が少なくなり、需要が増加する夕方にかけて残余需要が急激に上昇して、大幅なランプアップが発生するため、火力電源等の出力を急増させる対応が必要となる。その後深夜にかけて需要の減少とともにランプダウンに対応する。

このダックカーブ現象は上図の通り再エネ電源の浸透と共に進むが、昨今の太陽光発電の導入促進により、当初CAISOが想定していたよりも顕著に表れており、例えば2021年3月13日の残余需要は3,614MW、日没にかけて3時間のランプアップは、2021年2月28日で17,259MWとなっている。

中長期的な対応策としては、蓄電池やEVの活用によるピークシフトも期待されるが、現状では主に火力電源が需給調整の役割を担っている。2020年3月の残余需要のカーブ(下図)が示すように、太陽光発電は、日射量の増減により発電量が大きく変化するため、急な変動にも対応しうるべく、短時間で給電対応が可能な電源を待機させておかなければならない。特に夕方のランプアップ対応が技術的にも厳しい課題と言われており、実際に、2020年夏のカリフォルニア州の輪番停電については、ランプアップ対応の電源調達が困難となったことも一因とされている注9) 。

カリフォルニアの残余需要カーブ実績の例 出典:CAISO

注1)RITE(2016)「約束草案の排出削減努力の評価と2030年以降の排出削減への道筋」

注2)RITE(2019)「パリ協定国別貢献(NDCs)の2020年以降の排出削減目標における国際競争力評価に関する研究」

注3)https://www.eia.gov/outlooks/aeo/pdf/AEO_Narrative_2021.pdf

注4)https://www.whitehouse.gov/briefing-room/statements-releases/2021/03/31/fact-sheet-the-american-jobs-plan/

注5)https://www.bloomberg.com/news/articles/2021-04-05/manchin-balks-at-biden-s-corporate-tax-increase-favors-25-rate

注6)https://edition.cnn.com/2021/04/25/politics/joe-manchin-joe-biden-infrastructure-bill-cnntv/index.html

注7)Level 10 Energy, 2021, “North America, Q1 2021 Level Ten Energy PPA Price Index”

注8)CAISO, 2016, “Fast Facts”; CAISO, 2021, “Flexible Capacity Needs and Availability Assessment Hours Technical Study for 2022”

注9)CAISO, 2020, “Report on system and market conditions, issues and performance: August and September 2020”

次回:「2030年46%削減への果敢な挑戦②」へ続く

編集部より:この記事は国際環境経済研究所 2021年6月4日の記事を転載させていただきました。オリジナル原稿を読みたい方は国際環境経済研究所公式ページをご覧ください。

関連記事

-

日本経済新聞12月5日記事。東電の支援の方向が少しずつ固まっている。他者の支援、国の負担の増加、電力料金への上乗せが検討されている。

-

サウジアラビアのサルマン副皇太子が来日し、「日本サウジアラビア〝ビジョン2030〟ビジネスフォーラム」を開いた。これには閣僚のほか、大企業の役員が多数詰めかけ、産油国の富の力とともに、エネルギー問題への関心の強さを見せた。

サウジアラビアのサルマン副皇太子が来日し、「日本サウジアラビア〝ビジョン2030〟ビジネスフォーラム」を開いた。これには閣僚のほか、大企業の役員が多数詰めかけ、産油国の富の力とともに、エネルギー問題への関心の強さを見せた。 -

5月23日、トランプ大統領は、 “科学におけるゴールドスタンダードを復活させる(Restoring Gold Standard Science)”と題する大統領令に署名した。 日本語(機械翻訳)は

5月23日、トランプ大統領は、 “科学におけるゴールドスタンダードを復活させる(Restoring Gold Standard Science)”と題する大統領令に署名した。 日本語(機械翻訳)は -

太陽光発電業界は新たな曲がり角を迎えています。 そこで一つの節目として、2012年7月に固定価格買取制度が導入されて以降の4年半を簡単に振り返ってみたいと思います。

太陽光発電業界は新たな曲がり角を迎えています。 そこで一つの節目として、2012年7月に固定価格買取制度が導入されて以降の4年半を簡単に振り返ってみたいと思います。 -

現在経済産業省において「再生可能エネルギーの大量導入時代における政策課題に関する研究会」が設置され、再生可能エネルギー政策の大きな見直しの方向性が改めて議論されている。これまでも再三指摘してきたが、我が国においては201

現在経済産業省において「再生可能エネルギーの大量導入時代における政策課題に関する研究会」が設置され、再生可能エネルギー政策の大きな見直しの方向性が改めて議論されている。これまでも再三指摘してきたが、我が国においては201 -

過去10年のエネルギー政策においては、京都議定書のエネルギー起源CO2排出削減の約束水準が大前提の数量制約として君臨してきたと言える。当該約束水準の下では、エネルギー政策の選択肢は「負担の大きい省エネ・新エネ」か「リスクのある原子力発電」か「海外排出権購入」かという3択であった。

過去10年のエネルギー政策においては、京都議定書のエネルギー起源CO2排出削減の約束水準が大前提の数量制約として君臨してきたと言える。当該約束水準の下では、エネルギー政策の選択肢は「負担の大きい省エネ・新エネ」か「リスクのある原子力発電」か「海外排出権購入」かという3択であった。 -

政策として重要なのは、脱原子力ではなくて、脱原子力の方法である。産業政策的に必要だからこそ国策として行われてきた原子力発電である。脱原子力は、産業政策全般における電気事業政策の抜本的転換を意味する。その大きな構想抜きでは、脱原子力は空疎である。

-

国際環境経済研究所(IEEI)版 衝撃的な離脱派の勝利 6月24日、英国のEU残留の是非を問う国民投票において、事前の予想を覆す「離脱」との結果が出た。これが英国自身のみならず、EU、世界に大きな衝撃を与え

国際環境経済研究所(IEEI)版 衝撃的な離脱派の勝利 6月24日、英国のEU残留の是非を問う国民投票において、事前の予想を覆す「離脱」との結果が出た。これが英国自身のみならず、EU、世界に大きな衝撃を与え

動画

アクセスランキング

- 24時間

- 週間

- 月間