本格的な太陽光発電冬の時代を予感させる「出力制御ガイドライン」

経済産業省が2月16日に「出力制御ガイドライン」の素案を公表しました。これは太陽光発電と風力発電という発電量を人為的にコントロールできない「自然変動電源」で発電された電気を、送配電網の安定のために出力制御する(=電気を買い取らない)際の手順を示したものです。このような文書が発表されたのは、太陽光発電、風力発電の導入予定量が固定価格買取制度開始以降急増し、仮に予定通り開発が進んだ場合、そこから発電される全ての電気を買い取ると電力需給のバランスが崩れて送配電網の安定が維持できなくなってしまう見込みが強くなったからです。

ここで制度的な背景を説明しますと、現在各送配電網ブロックには「30日等出力制御枠」と「年度算定値」という二つの値が設定されています。非常にややこしい概念なのですが、それぞれの位置付けを説明すると以下のようになります。

① 30日等出力制御枠:

固定価格買取制度上設定された各送配電網ごとの太陽光発電と風力発電の受け入れ枠。接続予定量がこの枠に達する前に各送配電網を管理する送配電会社と接続を同意した太陽光発電事業者、風力発電事業者は、年間30日または一定時間(太陽光:360時間、風力720時間)を超えた出力制御に対して損失補償がなされる。

送配電会社がこの30日等出力制御枠を超過する接続を予定していると経済産業省から「指定」されると、その送配電会社は「指定電気事業者」と呼ばれるようになる。指定電気事業者の管理する送配電網と接続する太陽光発電事業者、風力発電事業者に対しては、出力制御によりいくら損失が生じても、無制限無補償の扱いとなる。

② 年度算定値:

毎年度、各地域の電力実需や電源構成から算出される各送配電網ごとの自然変動電源の受け入れ枠の参考値。その年度にこの枠を超えた太陽光発電または風力発電の接続がなされると、超過接続分の電源に関しては、現実に30日または決められた時間を超えた出力制御が実行される可能性が高い。

なお現状太陽光発電に関しては東京電力管内ブロック、関西電力管内ブロック、中部電力管内ブロック、という三大都市圏を除く7ブロックの送配電会社は指定電気事業者扱いされています。他方風力発電については北海道、東北、九州、中国の四地域の送配電会社のみが指定電気事業者扱いになっています。

(http://www.meti.go.jp/committee/sougouenergy/shoene_shinene/shin_ene/keitou_wg/pdf/009_08_01.pdf)

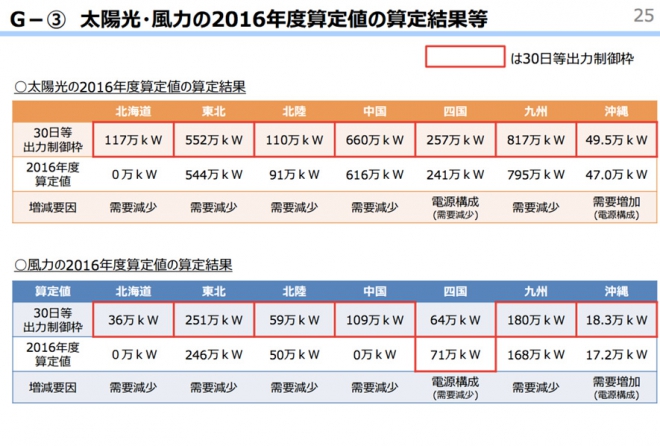

上の図は各電力ブロックの2016年度の算定値をまとめたものですが、四国の風力発電を除くブロック全てが「30日等出力制御枠>年度算定」となっています。これは各地域の電力需要が制度設計時の予測よりも大幅に低迷しており、各送配電網の需給調整力が想定よりも低くなったことが主な原因です。特に北海道は2016年度算定値が0万kwと電力の需給調整力が致命的に不足している状況で、現在需給調整力を補うために蓄電池の活用などが検討されています。前置きが長くなりましたが、このような制度下で現在太陽光発電、風力発電に関しては以下の三種類の接続同意の類型が生まれることとなりました。

a.30日制限ルール:

30日を超えるの出力制限に関しては損失補償がなされる接続同意

b.時間制限ルール:

一定時間(太陽光:360時間、風力720時間)を超える出力制限に関しては損失補償がなされる接続同意

c.指定ルール:

出力制御に関しては一切の損失補償がなされない接続同意

このうちa,bに関しては損失の上限が決められていることから、出力制御は致命的な問題とはなり得ません。他方でcに関しては出力制御によって生じうる損失に制限がないので、どのような制度設計の下で出力制御がなされるか非常に注目されていました。これに対する経済産業省の回答が、冒頭に紹介した「出力制御ガイドライン」というわけです。具体的に経産省が示した出力制御の手順は以下のようなものです。

① まずa,b,cの分類ごとに、同一のルールに属する事業者をいくつかのグループに分ける

② a,b,cそれぞれのルールに沿って、まずグループ内で公平となるように、続いてグループ間で公平になるように送配電事業者は出力制御を行う

③ a,bの事業者がそれぞれ出力制御の上限に達するまでは、送配電事業者はa,b,c全事業者に公平に出力制御を行う

④ a,bの事業者に設定された日数・時間上限まで可能な限り出力制御を行っても必要な場合、cの事業者に追加的に出力制御を行う

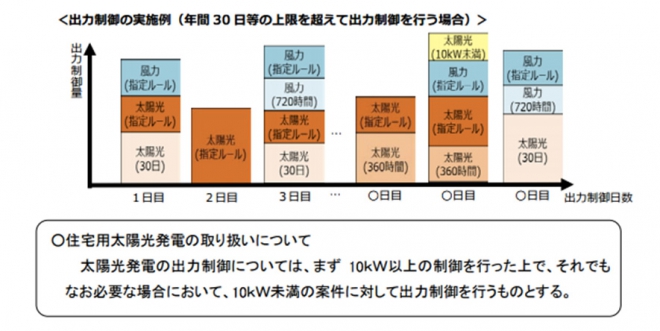

⑤ 住宅用太陽光発電については、10kw以上の太陽光発電の出力制御を行ってもなお必要な場合においてのみ出力制御を行う

少し複雑ですが、送配電会社がa,bの日数・時間上限を超えて出力制御をする場合、以下の図のような形で実行されることになります。仕方がないことですが、結果として明らかにa,bが優遇されており、cが一方的に追加的な出力制御リスクのみを背負うことになり接続条件は相当厳しいものとなっています。

(https://search.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=620217007&Mode=0)

cの指定ルールの事業者は、必然的に申請した時期がa,bより遅いので、売電価格も低く、出力制御条件も一切のメリットなくリスクのみが高まる、という「泣きっ面に蜂」の状況になっています。ただ政府としてもこれを放置しているわけではなく一応の対策として、接続量に応じてどの程度出力制御リスクが高まるか、ということを各送配電会社に示させています。

(http://www.meti.go.jp/committee/sougouenergy/shoene_shinene/shin_ene/keitou_wg/pdf/009_08_01.pdf)

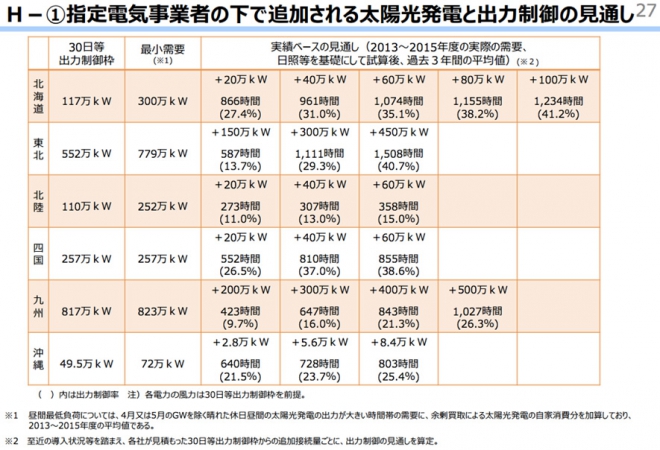

上図は各ブロックの太陽光発電の30日等出力制御枠超過接続分に応じた出力制御の見通しを示したものですが、見ていただければわかる通り四国、北海道、沖縄についてはわずか20万kwの超過に対しても20%以上の出力制御の見通しが立てられています。従ってこれらの地域では今後太陽光発電の新規プロジェクトを開発することは極めて困難になると考えられます。

他方で東北、北陸、九州に関しては出力制御の見通しが10%前後にとどまっており、まだ新規プロジェクトの開発余地があるものの、足下電力需要が伸び悩み需給調整力が減っていく中で将来の出力制御リスクを予測することは困難で、こちらも事業化のハードルは依然として高いものがあります。

このように経産省が発表した出力制御ガイドラインは自然変動電源の新規開発プロジェクトの「出力制御リスク」の懸念をほとんど払拭できない内容になっています。特に太陽光発電業界は、買取価格の低下、開発用地の減少、といった従来からの逆風に加えて、致命的な問題を抱えたように思えます。

確かに太陽光発電が再生可能エネルギーの各電源の中で突出したスピードで導入が進んでおり、一定の歯止めをかけなければいけないことは事実であるものの、このままでは新規プロジェクトが凍結して数年後にプラントの建設需要が急減し、せっかく育成した国内の太陽光発電の建設業者がなくなってしまいかねません。それでは産業政策、エネルギー政策として元も子もないですから、今後の固定価格買取制度の運用に当たっては、買取期間の長期化、などの形で無制限無補償を原則とする指定電気事業者の管内でも一定の採算性を確保できるようにするための方策を考えていく必要があるのではないでしょうか。

関連記事

-

エネルギー問題では、常に多面的な考え方が要求される。例えば、話題になった原子力発電所の廃棄物の問題は重要だが、エネルギー問題を考える際には、他にもいくつかの点を考える必要がある。その重要な点の一つが、安全保障問題だ。最近欧米で起こった出来事を元に、エネルギー安全保障の具体的な考え方の例を示してみたい。

-

全国の原発が止まったまま、1年半がたった。「川内原発の再稼動は今年度中には困難」と報道されているが、そもそも原発の運転を停止せよという命令は一度も出ていない。それなのに問題がここまで長期化するとは、関係者の誰も考えていなかった。今回の事態は、きわめて複雑でテクニカルな要因が複合した「競合脱線」のようなものだ。

-

7月1日の施行にあわせ、早速、異業種の企業が、再エネに参入を始めました。7月25日時点での設備認定件数は約2万4000件。このほとんどは住宅用太陽光ですが、中でも、風力2件、水力2件、メガソーラーは100件など、たった1か月で、本格的な発電事業が約100事業、生まれた勘定になっています。また合計すると、既に40万kW程度の発電設備の新設が決まったこととなり、今年予想されている新規導入250万kWの1/5程度を、約1か月で達成してしまった勘定となります。

7月1日の施行にあわせ、早速、異業種の企業が、再エネに参入を始めました。7月25日時点での設備認定件数は約2万4000件。このほとんどは住宅用太陽光ですが、中でも、風力2件、水力2件、メガソーラーは100件など、たった1か月で、本格的な発電事業が約100事業、生まれた勘定になっています。また合計すると、既に40万kW程度の発電設備の新設が決まったこととなり、今年予想されている新規導入250万kWの1/5程度を、約1か月で達成してしまった勘定となります。 -

今年は2019年ということもあり、再エネ業界では「住宅太陽光発電の2019年問題」がホットトピックになっている。 と、いきなり循環論法のようなおかしな言い回しになってしまったが、簡単に言ってしまえば、そもそも「住宅太陽光

今年は2019年ということもあり、再エネ業界では「住宅太陽光発電の2019年問題」がホットトピックになっている。 と、いきなり循環論法のようなおかしな言い回しになってしまったが、簡単に言ってしまえば、そもそも「住宅太陽光 -

ペロブスカイト太陽電池は「軽くて曲がる太陽光パネル」として脚光を浴びてきた。技術開発は進んでおり、研究室レベルではセルの変換効率は26.7%に達したと報告された。シリコン型太陽電池と層を重ねたタンデム型では28.6%にも

ペロブスカイト太陽電池は「軽くて曲がる太陽光パネル」として脚光を浴びてきた。技術開発は進んでおり、研究室レベルではセルの変換効率は26.7%に達したと報告された。シリコン型太陽電池と層を重ねたタンデム型では28.6%にも -

(見解は2016年11月25日時点。筆者は元経産省官房審議官(国際エネルギー・気候変動交渉担当)) (IEEI版) 前回(「トランプ政権での米国のエネルギー・温暖化政策は?」)の投稿では、トランプ政権が米国のエネルギー・

-

1.広域での“最大”と局所的な“最大”とは違う 2012年8月(第一次報告)及び2013年8月(第二次報告)に公表された国の南海トラフ巨大地震の被害想定や、それを受けて行われた各県での被害想定においては、東日本大震災の経験を踏まえ、広域対応を含めた巨大地震に対する対策を検討するために、「発生頻度は極めて低いが、発生すれば甚大な被害をもたらす、あらゆる可能性を考慮した最大クラスの地震・津波を想定する」という考え方に基づき、「最大クラス」の被害をもたらす巨大地震の被害想定がなされている。

-

脱炭素、カーボンニュートラル、ネットゼロ。これらの言葉は、いまや疑う余地のない「正解」として共有されている。一般には、木質バイオマスについて次のように説明されることが多い。 木々は成長過程で大気中の二酸化炭素(CO2)を

脱炭素、カーボンニュートラル、ネットゼロ。これらの言葉は、いまや疑う余地のない「正解」として共有されている。一般には、木質バイオマスについて次のように説明されることが多い。 木々は成長過程で大気中の二酸化炭素(CO2)を

動画

アクセスランキング

- 24時間

- 週間

- 月間