蓄電池のメガソーラー併設ピークシフト電源としての活用に関する考察

太陽光発電と風力発電をはじめとする自然変動電源に関しては、発電のタイミングを人為的にコントロールすることができないため、電力の需要と供給のタイミングが必ずしも一致しない。そのためしばしば送配電網の需給調整力の枠を超えた発電が自然変動電源からなされることになる。こうした場合大きく、

①供給に合わせて需要を作り出す(上げデマンドレスポンス)

②電気を一時的に貯めて後ほど売却する(ピークシフト)

③需要超過分の電力に関しては捨てる(出力制御)

という3つの対策が考えられる。③に関しては、せっかく発電した電気を無為に捨てるのだから緊急避難措置であるべきで、①、②でこうした事態に対応する仕組みが整うことが本来望ましいのはいうまでもない。①の「上げデマンドレスポンス」に関しては導入に伴う追加コストが限定的で「本来捨てられるはずだった電気だったので割り引いて提供する」という文脈で、むしろ需要側に経済的メリットが生じることになると予測される。そのため原発再稼働が進むにつれ、太陽光発電の出力制御が増えてくると思われるが、その頻度に応じて「上げデマンドレスポンス」に関しては徐々に対応する仕組みが整っていくものと思われる。

他方②のピークシフトについては「蓄電池の設置」という大きな追加コストが生じるので普及は容易ではない。そのため現在ピークシフトを目的とした蓄電池は系統網に限定的に設置されているだけだが、将来的にはメガソーラーに併設する形で分散型のピークシフト電源として蓄電池が設置される可能性がある。(*現在でもメガソーラーに蓄電池が併設されている例はあるが、その目的は短期調整による周波数制御である。)今回はやや極端な事例を想定して、メガソーラーに併設するピークシフト電源として蓄電池が経済的に成立するか否か、を考えて見たい。

さて今回想定するのは以下のような事例である。

「既設のメガソーラー発電所の近接の遊休地に、新たに蓄電池併設のメガソーラー発電所を建設し、新設発電所で発電した電気は全て一時蓄電池に蓄え、既設発電所と同じ接続枠でピークシフトして全量を夜間に売電する」

少々極端に見えるが、現在国内の太陽光発電市場では系統が逼迫して新規プロジェクトが成立し得ない状態であり、既存の接続枠でのピークシフトが仮に経済的に成立するならかなりの発電所が新設されることになるだろう。では本題に入り、蓄電システム導入に伴う追加コストを計算するためにここでいくつかの前提を置く。

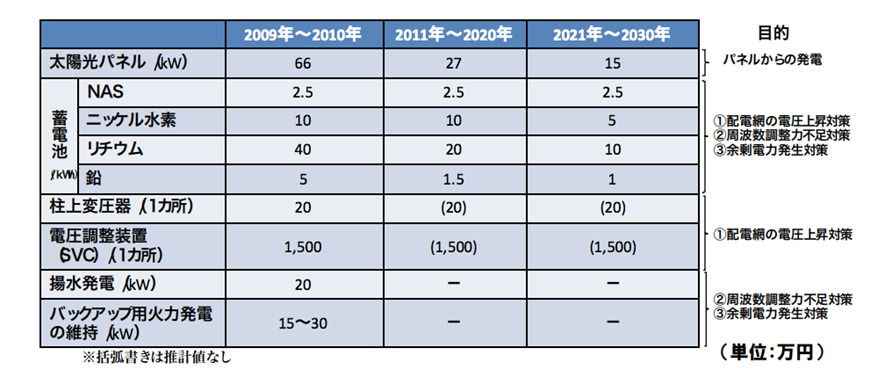

(http://www.meti.go.jp/committee/materials2/downloadfiles/g81030b02j.pdf より)

<前提1:太陽光発電の発電量>

・経験的に我が国では太陽光発電システム出力1kwにつき年間1150〜1450kwh程度発電することが知られている。ここでは平均的な値として1kwあたりの年間発電量を1300kwhとする。

<前提2:併設蓄電池の規模>

・経験的に我が国では快晴かつ適温環境下では、太陽光発電出力1kwにつき概ね6kwh/日発電することが知られている。そこで経年劣化60%を見込みつつ太陽光発電システム1kwにつき6kwh分の蓄電容量を確保すると考えると、【6÷0.6=10】で1kwにつき10kwh分の蓄電池を併設する必要が生じることになる。したがって併設する蓄電池の規模は1kwにつき10kwhとする。

<前提3:蓄電池の諸元>

・使用される蓄電池に関しては現時点でもっとコスト競争力のあるNAS電池を想定し、スペックについては経産省の研究会等のデータを参照して【コスト2.5万円/kwh、充放電エネルギー効率90%】とする。また蓄電池の耐用年数は10年とする。

ここで蓄電池を併設することによる1kwhあたりの追加コストとして、①導入コストと②充放電損失の二種類を考え、式にすると以下のようになる。

・前者の①導入コストについて検討する。太陽電池システム1kwあたりの総蓄電量(A)は、発電量10年分に充放電エネルギー効率をかけた値になる。これを前提条件に従って計算すると【A=1300kwh×10×0.9=11700kwh】となる。蓄電池原価(B)については前提に従い10kwh規模の蓄電池を想定してNAS電池のkwhあたりのコストをかけると、【B=2.5万円×10=25万円】となる。したがって【①導入コスト=250000/11700=21.37円/kwh】となる。

・②充放電損失に関しては、kwhあたりの売電単価に【1—充放電エネルギー効率(90%)=10%】をかけあわせた値となる。直近の高圧の売電単価(21円)を採用すると【21円×0.1円=2.1円/kwh】となる。ただし蓄電池が併設されていないメガソーラーに関しては、今後出力制御により年間発電量の10%~20%弱が買取対象外になることも想定され、こちらに関しては相対的に考えるコストである。

このように蓄電池を併設するシステムのコストについては両者を合算して単純計算で【P=21.37〜24.47円/kwh】となる。これはかなり粗い計算で、実際はメンテナンス費や設置コストもあることから、この水準からかなり上振れする可能性が高い。他方で想定例の場合、現実的に蓄電池導入にあたって許容される追加コストは、系統連系費用に充てられる3円/kwh程度なので、現状では到底採算ラインにはあわず、蓄電池の導入コストが1/8以下に落ちる必要があることになる(3125円/kwh程度)。これは少なくともNAS電池ではかなり難しい水準で、将来的なリチウムイオン電池の技術進歩に期待するしかない。

このように試算は大変残念な結果になったが、今後EVの普及などにより蓄電池の低コスト化に向けた技術や仕組みが画期的に進歩する可能性も十分にある。いずれにしろピークシフトという意味合いでの蓄電池の活用は2030年以降のことになりそうだが、2032年以降に固定価格買取期間を終えた初期FIT対象の太陽光発電設備のリニュアルなどにあたって蓄電池がピークシフト電源として追加導入されるかどうかが試金石になるだろう。

関連記事

-

スウェーデンの高校生グレタ・トウーンベリが気候変動に対する行動を求め国会で座り込みを行っている。これが欧州各国の注目を浴び、各地で若者たちが行動を起こしているという。ロンドンでは先週末、絶滅への反逆(Extinction

スウェーデンの高校生グレタ・トウーンベリが気候変動に対する行動を求め国会で座り込みを行っている。これが欧州各国の注目を浴び、各地で若者たちが行動を起こしているという。ロンドンでは先週末、絶滅への反逆(Extinction -

2月27日に開催された政府長期エネルギー需給見通し小委員会において、事務局から省エネ見通しの暫定的な試算が示された。そこでは、電力、特に家庭・業務部門について、大幅な需要減少が見込まれている。だがこれは1.7%という高い経済成長想定との整合性がとれておらず、過大な省エネ推計となっている。同委員会では今後この試算を精査するとしているところ、その作業に資するため、改善のあり方について提案する。

2月27日に開催された政府長期エネルギー需給見通し小委員会において、事務局から省エネ見通しの暫定的な試算が示された。そこでは、電力、特に家庭・業務部門について、大幅な需要減少が見込まれている。だがこれは1.7%という高い経済成長想定との整合性がとれておらず、過大な省エネ推計となっている。同委員会では今後この試算を精査するとしているところ、その作業に資するため、改善のあり方について提案する。 -

(GEPR編集部より)この論文は、日本学術会議の機関誌『学術の動向 2014年7月号』の特集「社会が受け入れられるリスクとは何か」から転載をさせていただいた。許可をいただいた中西準子氏、同誌編集部に感謝を申し上げる。1.リスク受容の課題ここで述べるリスク受容の課題は、筆者がリスク評価研究を始めた時からのもので、むしろその課題があるからこそ、リスク評価の体系を作る必要を感じ研究を始めた筆者にとって、ここ20年間くらいの中心的課題である。

-

6月21日記事。ドイツ在住の日系ビジネスコンサルタントの寄稿。筆者は再エネ拡充と脱原発を評価する立場のようだが、それでも多くの問題を抱えていることを指摘している。中でも電力料金の上昇と、電力配電系統の未整備の問題があるという。

-

立春が過ぎ、「光の春」を実感できる季節になってきた。これから梅雨までの間は太陽光発電が最も活躍する季節となるが、再エネ導入量の拡大とともに再エネの出力制御を行う頻度が多くなっていることが問題となっている。 2月6日に行わ

立春が過ぎ、「光の春」を実感できる季節になってきた。これから梅雨までの間は太陽光発電が最も活躍する季節となるが、再エネ導入量の拡大とともに再エネの出力制御を行う頻度が多くなっていることが問題となっている。 2月6日に行わ -

2014年6月11日付河野太郎議員ブログ記事「いよいよ電力の自由化へ」に下記のようなことが書いてある。

-

きのう放送した言論アリーナでは、杉山大志さんと有馬純さんとともに地球温暖化を経済問題として考えた。今後、地球温暖化が起こることは確実で、その一部が人為的な原因によるものであることも確実だが、そのリスクははっきりしない。I

きのう放送した言論アリーナでは、杉山大志さんと有馬純さんとともに地球温暖化を経済問題として考えた。今後、地球温暖化が起こることは確実で、その一部が人為的な原因によるものであることも確実だが、そのリスクははっきりしない。I -

内閣府のエネルギー・環境会議が出した「選択肢」を見て、少しでもエネルギーを知るものは誰もがあきれるだろう。稚拙すぎるのだ。そこで国民の3つの選択肢のひとつとして「原発ゼロ」が示されている。

内閣府のエネルギー・環境会議が出した「選択肢」を見て、少しでもエネルギーを知るものは誰もがあきれるだろう。稚拙すぎるのだ。そこで国民の3つの選択肢のひとつとして「原発ゼロ」が示されている。

動画

アクセスランキング

- 24時間

- 週間

- 月間