英国の再エネ補助中止に見られるプラグマティズム

11月23日、英国財務省は2017年秋期予算を発表したが、その中で再エネ、太陽光、原子力等の非化石予算を支援するために消費者、産業界が負担しているコストは年間90億ポンド(約1.36兆円)に拡大することが予想され、消費者保護のため、早くても2025年まではクリーン電力プロジェクトに対する補助金は出さないとの決定を発表した[注1]。

「補助金」といっても税収を使って政府が支出する補助金ではない。英国では再エネ等を支援するため、これまでRO (Renewable Obligation), FIT、CfD (Contract for Difference) といった政策を講じてきたが、その支援コストは電力料金に上乗せされる間接補助金であり、最終消費者が負担する。日本のFITもこれに相当する。ただ英国がユニークなところは、この間接補助金の総額を課金コントロールフレームワーク(LCF: Levy Control Framework)に基づき、財務省が総量管理をしていることだ。政府支出ではないのに財務省が管理している理由は、間接補助金が政府の施策に伴って発生するものであり、消費者負担を増大するという意味では税と変わらないというものだ。将来、財務省が増税を検討する場合、既存税制のみならず、政府の施策に伴う間接補助金も消費者の負担感を形成する。財務省としても他省(エネルギー気候変動省→ビジネスエネルギー産業戦略省)に白紙委任するわけにいかないということなのだろう。

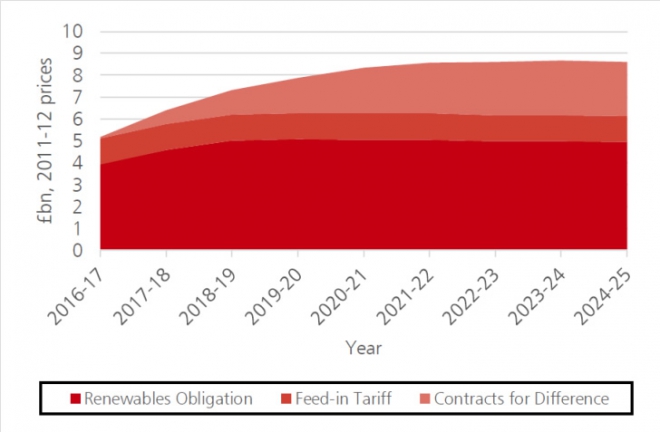

図1:英国の再エネ等関連課金総額の見通し 出所:英国ビジネスエネルギー産業戦略省

英国財務省の試算[注2]によれば英国の既にコミット済みのクリーンエネルギー関連の間接補助総額は2016-17年度の52億ポンドから2023-24年度に達すること見通されている。財務省は「この見通しを踏まえ限り、2025年まで新たな低炭素電源課金を認めるわけにはいかない」と述べている。もちろん、既にコミット済みのプロジェクトについては支援対象であり続け、来年実施するとプレッジ済みの5.57億ポンド分の再エネオークションは実施される予定だ。またこの決定は2025年以前に運転開始する低炭素発電への補助金に影響を与えるものであるが、2025年以降に運転を開始するプロジェクトには影響しない。

しかし、当然ながら環境団体、再エネ団体は今回の財務省決定に強く反発している。グリーンペースは「今次予算は環境に最も後ろ向き(least green ever)」と批判し、英国再エネ協会のジェームズ・コート氏は「英国政府は2020年以降の再エネプロジェクト支援に背を向け、再エネ投資の予見可能性を損なうものだ」と述べている。

また秋期予算の中では2025年までカーボンプロアプライス(CFP) を現在の水準で凍結するとの方針も盛り込まれた。CFPはEU-ETSの価格が低迷し、低炭素投資への価格インセンティブが不十分であるとの理由で2013年に英国独自の制度として導入されたものであり、年々引き上げられ、2020年には30ポンド/t-CO2、2030年には70ポンド/t-CO2にすることが想定されていたが、2015年に18ポンド/t-CO2まで引き上げられた時点で、それ以上の引き上げが凍結されてきた。それが2025年まで続くということである。環境団体は「CFPが凍結されると、2025年の石炭火力閉鎖に先立って既存石炭火力が出力を最大化する可能性があり、90年比52%減という2030年目標の達成を危うくする」と批判している。

今回の一連の決定は、エネルギー価格上昇を防ごうという政府の強い意志を感じさせるものだ。英国メイ政権の最大の関心事は2016年6月の国民投票の結果を受け、英国のEU離脱をいかに成功裏に実施するかということだ。英国は単一市場からも関税同盟からも離脱する「ハードBrexit」を目指しているが、EUとの間の新たなFTAに円滑に移行できない場合、経済への悪影響が懸念される。こうした中で上昇を続ける英国のエネルギー価格は2017年総選挙でも大きな争点となり、保守党は家計部門のエネルギーコストにキャップを設けることを公約に盛り込んだ。

英国は第6次炭素予算において2032年までに90年比57%減という野心的な炭素予算を設定しており、その達成のための施策を盛り込んだ10月12日に「クリーン開発戦略(Clean Growth Strategy)[注3]」を発表したところである。温暖化防止の観点からはカーボンプライスが継続的に引き上げ、非化石エネルギーの導入を最大化することが望ましいことになるが、再エネ補助金の停止やカーボンプロアプライス凍結はそれと反対方向の動きである。事実、同戦略では「温室効果ガス排出減は英国経済を競争的に保ちつつ行わねばならない。そのためにはエネルギーコストがaffordable なものでなければならない」と明記されている。総選挙で過半数割れとなり、政権基盤が弱体化したメイ政権にとっては温暖化防止よりもエネルギー価格上昇の防止の方が差し迫ったプライオリティなのだろう。

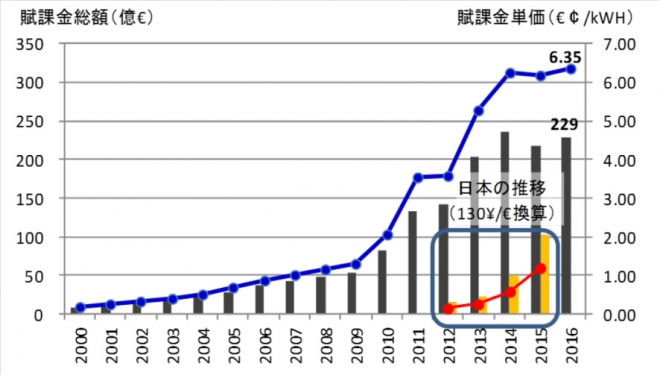

図2:日独の再エネ賦課金推移 出所:国際環境経済研究所竹内純子氏作成

再エネ補助の野放図な拡大を防ぐために間接補助金総額にキャップを設けるという考え方は英国のプラグマティズムを感じさせる。わが国は福島第一原発事故以後の特殊な空気の中で、ドイツのFITよりも更に補助レベルの高いFITを導入した。その結果、日本の再エネ賦課金額は制度導入後3-4年でドイツが10年かけて到達したレベルに達しており、2030年までの累積買取総額は59兆円に達するとの試算もある。

既にコミット済みのものはやむを得ないとしても、今後の再エネ補助に当たっては国民負担の野放図な増大に歯止めをかけるメカニズムが必要ではないか。英国の課金コントロールフレームワークは有益な示唆を提供するものと思われる。

[注1] https://www.theguardian.com/environment/2017/nov/22/no-subsidies-for-green-power-projects-before-2025-says-uk-treasury

[注2] https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/660986/Control_for_Low_Carbon_Levies_web.pdf

[注3] https://www.gov.uk/government/publications/clean-growth-strategy/clean-growth-strategy-executive-summary

関連記事

-

前回紹介したように、米国エネルギー長官クリストファー・ライトの指示によって、気候危機説を否定する内容の科学的知見をまとめた報告書が2025年7月23日に発表された。タイトルは「温室効果ガス排出が米国気候に与える影響に関す

前回紹介したように、米国エネルギー長官クリストファー・ライトの指示によって、気候危機説を否定する内容の科学的知見をまとめた報告書が2025年7月23日に発表された。タイトルは「温室効果ガス排出が米国気候に与える影響に関す -

「世界はカーボンニュートラルへ一丸となって歩み始めた」「米国トランプ政権がパリ協定を離脱しても、世界の脱炭素の流れは変わらない」——といった掛け声をよく聞く。そして日本では脱炭素のためとしてグリーントランスフォーメーショ

「世界はカーボンニュートラルへ一丸となって歩み始めた」「米国トランプ政権がパリ協定を離脱しても、世界の脱炭素の流れは変わらない」——といった掛け声をよく聞く。そして日本では脱炭素のためとしてグリーントランスフォーメーショ -

今週はロスアトムによるトリチウム除去技術の寄稿、南シナ海問題、メタンハイドレート開発の現状を取り上げています。

-

最近、放射線の生体影響に関する2つの重要なリポートが発表された。一つは、MIT(マサチューセッツ工科大学)の専門家チームが発表した研究成果(「放射能に対する生物学的解析の統合研究?ネズミへの自然放射線比400倍の連続照射でDNAの損傷は検出されず」(英語要旨)「MITニュースの解説記事」)である。

最近、放射線の生体影響に関する2つの重要なリポートが発表された。一つは、MIT(マサチューセッツ工科大学)の専門家チームが発表した研究成果(「放射能に対する生物学的解析の統合研究?ネズミへの自然放射線比400倍の連続照射でDNAの損傷は検出されず」(英語要旨)「MITニュースの解説記事」)である。 -

11月6日(日)~同年11月18日(金)まで、エジプトのシャルム・エル・シェイクにて国連気候変動枠組条約第27回締約国会議(COP27)が開催される。 参加国、参加主体は、それぞれの思惑の中で準備を進めているようだが、こ

11月6日(日)~同年11月18日(金)まで、エジプトのシャルム・エル・シェイクにて国連気候変動枠組条約第27回締約国会議(COP27)が開催される。 参加国、参加主体は、それぞれの思惑の中で準備を進めているようだが、こ -

今回の大停電では、マスコミの劣化が激しい。ワイドショーは「泊原発で外部電源が喪失した!」と騒いでいるが、これは単なる停電のことだ。泊が運転していれば、もともと外部電源は必要ない。泊は緊急停止すると断定している記事もあるが

今回の大停電では、マスコミの劣化が激しい。ワイドショーは「泊原発で外部電源が喪失した!」と騒いでいるが、これは単なる停電のことだ。泊が運転していれば、もともと外部電源は必要ない。泊は緊急停止すると断定している記事もあるが -

東日本大震災とそれに伴う津波、そして福島原発事故を経験したこの国で、ゼロベースのエネルギー政策の見直しが始まった。日本が置かれたエネルギーをめぐる状況を踏まえ、これまでのエネルギー政策の長所や課題を正確に把握した上で、必要な見直しが大胆に行われることを期待する。

-

原子力規制委員会は24日、原発の「特定重大事故等対処施設」(特重)について、工事計画の認可から5年以内に設置を義務づける経過措置を延長しないことを決めた。これは航空機によるテロ対策などのため予備の制御室などを設置する工事

原子力規制委員会は24日、原発の「特定重大事故等対処施設」(特重)について、工事計画の認可から5年以内に設置を義務づける経過措置を延長しないことを決めた。これは航空機によるテロ対策などのため予備の制御室などを設置する工事

動画

アクセスランキング

- 24時間

- 週間

- 月間