自家発太陽光発電の経済性と商業施設の開発~ポストFITの行方

ここ数回、本コラムではポストFIT時代の太陽光発電産業の行方について論考してきたが、今回は商業施設開発における自家発太陽光発電利用の経済性について考えていきたい。

私はスポットコンサルティングのプラットフォームにいくつか登録しているのだが、最近はこの種の案件の問い合わせが非常に多い。内容としては、

「この度商業施設の開発をすることになったのだが、最先端のエネルギー技術を導入することを検討している。ひいてはどのような考え方で再エネ(≒太陽光発電)設備の導入を図るべきか」

というようなところである。こうした問い合わせに対して言うことはほぼ同じなので、以下に簡単にまとめておくことにする。

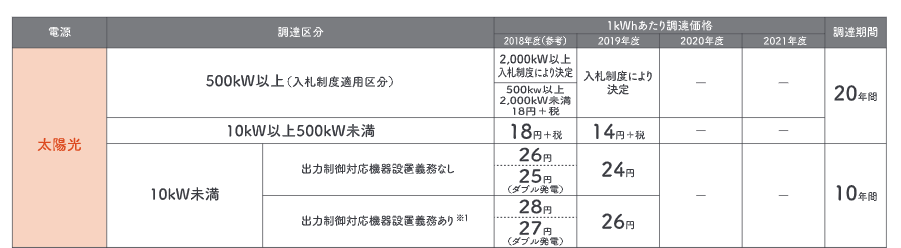

まず大前提として、太陽光発電の新規開発に関しては、全量固定価格買取制度(FIT)で採算を取ることはほぼ不可能になったと言っても良いだろう。太陽光発電のFITにおける買取価格および買取期間は、2019年度から14円/kWh、20年間、と設定され、500kW以上の案件は入札対象となった。これは条件が良ければスレスレ新規の開発計画が成立しうる水準ではある。ただ経済産業省は中期的には太陽光発電に関しては7円/kWhを買取価格の目標とすることを公言している。今後とも7円/kWhを目指して買取価格が下がっていくことを考えれば、当面FITを前提として新規の太陽光発電設備の導入を計画することは無謀といってもよいだろう。

経済産業省・資源エネルギー庁資料(https://www.enecho.meti.go.jp/category/saving_and_new/saiene/data/kaitori/2019_fit.pdf)から

それでは太陽光発電市場にもう未来がないのか、というと決してそうではなく、自家発電―余剰売電市場の拡大が期待されている。これはいささかマッチポンプのような話でもあるのだが、2012年以降、再エネ賦課金および原子力発電停止の影響で国内の電気料金は大幅に上昇した。2010年度の時点では高圧用途の産業向け電力料金は13~14円/kWhであったが、現在では16円前後で推移している。また再エネの導入が進んだ結果、2019年度の再エネ賦課金は2.95円/kWhと設定されており、概ね原価で3円/kWh、賦課金で3円/kWh、合計6円/kWh程度コストが上昇したことになる。

この結果、現在高圧の電力料金の単価は20円/kWh近くにまで上昇しており、逆説的に太陽光発電の自家発電―自家消費の経済効果は大きく上昇した。そして今後ともこうした傾向が大きく変わることは想像しがたい。

他方で、2019年からFITの買取期間を終える住宅向け太陽光発電設備が大量に発生することもあり、FIT外での太陽光発電システム発の電気の買取メニューも充実してきており、これも自家発電設備導入にあたっては追い風となる。

簡単なモデルを考えてみよう。

自家発電用に太陽光発電施設を導入した場合、発電した電力の用途は以下の3つに大きく分けられる。

①自家消費(便益:20円/kWh)

②余剰電力の外部販売(便益:10円/kWh)

③出力制御(便益:0円/kWh)

③の出力制御は、せっかく発電できる電気を使わない、ということなのでそれを「用途」というかは微妙なところだが、この際細かい論点は見逃してほしい。

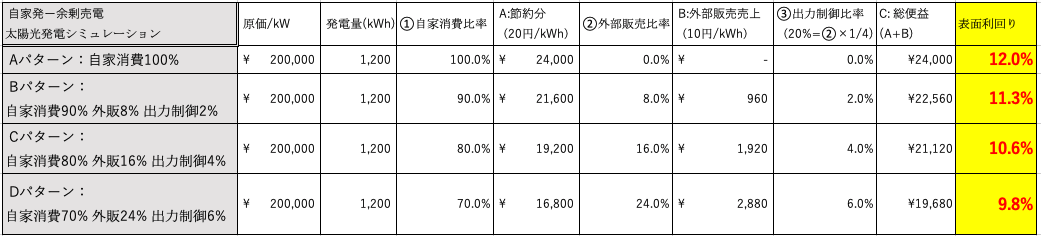

上の表はこうした枠組みの中でいくつかの前提をおいて自家発―余剰売電の経済性を評価したものである。具体的には、

・太陽光発電システムの建設費は20万円/kW

・太陽光発電システム1kWあたり年間1200kWh発電する

・自家消費は20円/kWhの経済的便益がある

・余剰電力を売電をした場合10円/kWhで売れるが、そのうち20%は出力制御がかかる

という前提を置いて、

Aパターン:自家消費100%

Bパターン:自家消費90% 外販8% 出力制御2%

Cパターン:自家消費80% 外販16% 出力制御4%

Dパターン:自家消費70% 外販24% 出力制御6%

という4つのパターンの表面利回り(単年利益/投資額)を計算したものである。結果は、

Aパターン:表面利回り12%

Bパターン:表面利回り11.3%

Cパターン:表面利回り10.6%

Dパターン:表面利回り9.8%

となった。投資判断水準というものは各企業によって異なるものであるが、一般的に概ね表面利回り10%を超えれば投資対象になりうると言っても良いと思うので、(この試算に基づけば)自家消費比率70%程度になるような水準までなら太陽光発電システムを導入しても経済性があると言えるのではないかと思う。

もちろんこの試算は簡単な考え方を示したものに過ぎず、発電量の精査やメンテナンス費や税金などの諸費を考慮していない粗いものに過ぎないことを念のため付言しておく。

いずれにしろ電気料金が大幅に上がったことで、自家発電システムとしての太陽光発電システムの経済性は向上しており、今後の不動産開発、特に商業施設の開発はこうした前提を踏まえてエネルギーマネジメントが差別化の要素となっていくことはほぼ確実と言ってもよく、ここに良くも悪くもポストFIT 時代の太陽光発電産業の行く末はかかっていると言えるだろう。

関連記事

-

経済産業省で12月12日に再生可能エネルギー主力電源化制度改革小委員会(以下単に「委員会」)が開催され、中間とりまとめ案が提示された(現在パブリックコメント中)。なお「中間とりまとめ」は役所言葉では報告書とほぼ同義と考え

経済産業省で12月12日に再生可能エネルギー主力電源化制度改革小委員会(以下単に「委員会」)が開催され、中間とりまとめ案が提示された(現在パブリックコメント中)。なお「中間とりまとめ」は役所言葉では報告書とほぼ同義と考え -

田中 雄三 国際エネルギー機関(IEA)が公表した、世界のCO2排出量を実質ゼロとするIEAロードマップ(以下IEA-NZEと略)は高い関心を集めています。しかし、必要なのは世界のロードマップではなく、日本のロードマップ

田中 雄三 国際エネルギー機関(IEA)が公表した、世界のCO2排出量を実質ゼロとするIEAロードマップ(以下IEA-NZEと略)は高い関心を集めています。しかし、必要なのは世界のロードマップではなく、日本のロードマップ -

「地球温暖化で海面が上昇すると、日本の砂浜が大きく失われる」という話は、昔はよく報道されてけれど、最近はさすがに少なくなってきた。後述するように、単なる誤情報だからだ。 それでもまだ、以下のような記事の見出しがあった。

「地球温暖化で海面が上昇すると、日本の砂浜が大きく失われる」という話は、昔はよく報道されてけれど、最近はさすがに少なくなってきた。後述するように、単なる誤情報だからだ。 それでもまだ、以下のような記事の見出しがあった。 -

東日本大震災と福島原子力発電所事故を経験し、世論は東京電力を筆頭とする既存電力事業者への不信感と反発に満ちていた。そこに再エネ事業の旗手として登場したのがソフトバンクの孫社長だ。

-

マサチューセッツ工科大学(MIT)の科学者たちによる新しい研究では、米国政府が原子力事故の際に人々が避難すること決める指標について、あまりにも保守的ではないかという考えを示している。

-

福島第1原発事故から間もなく1年が経過しようとしています。しかし、放射能をめぐる時間が経過しているのに、社会の不安は消えません。

-

バイデン政権は温暖化防止を政権の重要政策と位置づけ、発足直後には主要国40ヵ国の首脳による気候サミットを開催し、参加国に2050年カーボンニュートラルへのコミットや、それと整合的な形での2030年目標の引き上げを迫ってき

バイデン政権は温暖化防止を政権の重要政策と位置づけ、発足直後には主要国40ヵ国の首脳による気候サミットを開催し、参加国に2050年カーボンニュートラルへのコミットや、それと整合的な形での2030年目標の引き上げを迫ってき -

失望した「授業で習う経済理論」 第4回目からはラワース著「ドーナツ経済」(以下、ラワース本)を取り上げる。 これは既成の経済学の権威に挑戦したところでは斎藤幸平著『人新世の「資本論」』(以下、斎藤本)と同じだが、仮定法で

失望した「授業で習う経済理論」 第4回目からはラワース著「ドーナツ経済」(以下、ラワース本)を取り上げる。 これは既成の経済学の権威に挑戦したところでは斎藤幸平著『人新世の「資本論」』(以下、斎藤本)と同じだが、仮定法で

動画

アクセスランキング

- 24時間

- 週間

- 月間