電力業界、発送電分離より再編が必要?原発の将来を見据えて

電力全面自由化・発送電分離が政府によって検討されている。4月2日の閣議決定では18-20年までに発送電分離などを実施する予定だ。この政策の評価、そして検討すべき改革の姿を、元経産官僚で政策家の石川和男氏に考えを聞いた。

石川氏は、現在の不当な停止の継続など原子力発電所の適正運営が見通せない状況もあり、既存制度を見直すメリットは全くないと断言。電力会社の大規模化、原発工程の国家管理化を実行すべきとする。

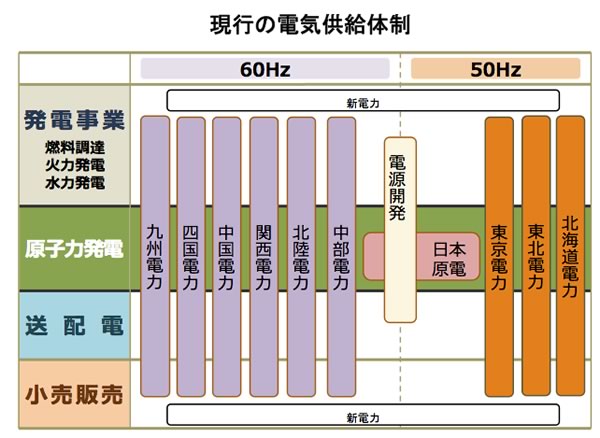

政府が進めようとしている「電力システム改革」とは、①小売全面自由化、②料金規制撤廃、③発送電分離、④その他に送配電の広域化・中立化のための広域系統運用機関設立や、卸電力市場の活性化のための卸規制撤廃などである。これらの制度変更の工程を盛り込んだ電気事業法改正案が、今国会に提出される予定だ。(案をまとめた経産省の「電力システム改革報告書」について )

石川氏には2月にインタビューの形で協力いただき、反響を集めた。(「原発停止継続、日本経済に打撃 ― 活断層に偏重した安全規制は滑稽」)また、経産官僚時代には資源エネルギー庁で数次にわたる電力・ガス自由化政策に携わった経験を持つ。

安易な競争の信奉はないか

——政府案をどのように評価するか

日本のエネルギー事情の現状と未来を直視したとき、今やらなければいけない制度変更とは思えない。それどころが、性急な実施には問題が多い。

目先の数年のエネルギー需給体制で一番大事なことは、電気事業制度の見直しではない。「法治行政ならぬ人治行政により、原子力発電所の適格な運営がされず、代替火力発電の燃料費として追加的に毎日約100億円の国富が資源国に流出している」。この状況の早期是正の方が、はるかに必要なことだ。

——今回の自由化の議論を見ると、経産省が主導しているようだ。

経産省には電力の地域独占を見直し、新規参入者による競争を起こさせて価格を抑制しようという発想が一部にあった。私は経産省在籍時に95年の卸電力自由化と99年の大口電力小売自由化に携わった。しかし、家庭向け小売りまでを含む完全自由化、発送電分離には至らなかった。今回の話は20年越しの「大願成就」ということかもしれない。

確かにエネ庁の“電力システム改革"に掲げられた構想が実現すれば、競争による価格低下の可能性、エネルギー供給の多様化など、多くのメリットがあるように一瞬思えてしまうだろう。だが、それは当面夢物語だ。現実に誰が自由化市場に参入するのか、という最初の段階で必ず躓くことになる。現に、これほどの自由化を行おうとしているにもかかわらず、新規参入をしようとする事業者がどこにもいない。これは不可解なことだ。

委員を務める経済学者や事務方の経産官僚の意向が反映された今回の電力システム改革委員会の報告書では、「原子力比率の低下や安全規制の抜本強化、供給力不足等に伴う関連コストの増大は、今後中長期的に電力価格の上昇圧力となる」との、問題意識が打ち出されている。この点は正しい。

ところが、その解決を自由競争によってもたらそうという論理が組み立てられている。これは現状に照らすと、安易な競争に対する信奉であるように思える。日本の電力市場は、需要家が供給者を選択する自由を享受できるような状況にはない。欧米の例にならっての自由化政策に見えるが、それは日本には当てはまらない。発電源となる化石燃料資源の調達構造だけ見ても、欧米のように多様化されていない。電力流通市場という点で考えれば、日本は『鎖国状態』であり続けるだろう。

日本経済の疲弊下、競争は難しい

——電力価格は発送電分離、小売り自由化によって下がるのだろうか。

現状では不可能に近い。発電の問題、小口自由化の問題を考えてみよう。

まず発電所建設について述べると、競争力のある広域供給電源にするには最低でも数十万kw級の規模が必要だ。それには数十億円の膨大な投資が必要になる。あらかじめ用地が確保されている小型電源のような場合を除けば、計画から稼働まで最低でも8~10年程度を要するとされる。発送電分離とセットになって実施された場合に、発電会社は小規模にならざるを得ないので、ビジネスの困難は余計増えるだろう。

先に述べた卸電力自由化・大口電力小売自由化でも、新しく発電所を造った新電力は数社だけだった。現在及び当面の日本経済の状況を考えれば、新規参入が続々と現れるとはとても思えない。しかも、今回は自由化された大口需要分野ではなく、収益確保が大口よりも難しい小口需要分野の自由化である。

——報告書では小口自由化による消費者利益を期待している。

家庭向け小口電力供給の利益は薄い。薄利多売を考えなければならない。マンションや病院など特定の地点に供給する特定電気事業者は現在4社あるが、全面自由化はそれとは全く違う。となれば、一般家庭も含めた広域供給を行う現在の電力会社のようなサービス体制が必要だ。それに対応できる企業が果たしてあるのだろうか。新規参入者のないまま自由化をしても、競争は起きないだろう。

自由化が、逆に電力価格の上昇をもたらすということもありえる。自由化とは、電力会社の側からみると、国の規制がなくなることだ。現在のように、国が電力料金の査定にも、関与できないことになる。現行の総括原価方式は、コストを国が査定して料金を認める方式だ。夏のピーク時などの需給安定化のための仕組みであった側面もあったことは否めない。これには批判もあるが、電力会社の行動を抑制して、電力料金の上昇を抑えた効果があった。

ところが、自由化は論理的な帰結として、それをなくすことになる。現在のように原発の稼働率が低下し、化石燃料の価格が決して一定水準で維持され続けるものではない中で市場原理による価格決定を委ねれば、各社がこぞって値上げをし、電気料金は確実に上昇する。

——発送電の一体運用と地域独占という形が、電力料金を引き上げているという批判も根強い。

電気事業は先行投資が膨大な産業である。会社規模が大きい方が、コストを引き下げる可能性が高い。各発電会社にしても、企業規模が小さくなれば、燃料の調達力が強くなる道理はない。価格の交渉や、調達のための企業インフラの整備は、規模が大きいほど有利だ。大きければすべて良いわけではないが、それが小さくなることが電力供給システムの低廉安定度を好転させはしないだろう。さらに、災害時など緊急時対応の態勢を強くするどころか、逆に弱める懸念がある。

現在の制度変更案では、既に発送電分離の一類型として導入されている「会計分離」を発展させた形として、送配電部門全体を別会社化する「法的分離」を目指している。法的分離とは、要するに電力会社を小さく分割することに等しい。これは、分割後の各発電会社や送配電会社の資金調達力を著しく低下させ、電気供給システムに適切な設備投資を難しくし、その持続を危うくするだろう。これは欧米の電力業界でも観察されたことだ。

現時点で注目されているシェールガスの大増産が現実化しても、ガスを利用する設備投資は、電力会社の規模を大きくして対応することが合理的だ。また現状でも、それほど制度をいじらずに、広域系統運用機関を適切に運営することで、電力会社の融通、卸電力取引の活性化をうながすことはできる。

原子力の国家管理化を含んだ3社再編の提案

——電力価格の低下と、安定供給を維持するには、どうすればよいのだろうか。

現在の状況では電気の低廉安定供給を維持しようとするのであれば、既存の電力会社の経営の安定化と価格引き下げを可能にする企業の余力づくりが必要だ。原発を適切に運営させればそれは可能なのに、遅々として進まない。このままでは、電力会社の経営不安が起こりかねない状況だ。

既存の原発については、原子力規制委員会による活断層の追求など過剰とも異常とも思える規制運用で、今後、円滑な稼働・停止・廃炉の工程を消化できるかどうか、甚だ疑念が生じている。原発に対する政治動向なども考えれば、もはや民間事業としての原発運営が成り立つ状況にはならないだろう。電力システム改革の政府案には致命的な欠陥がある。原発に関する政策論が一切ないのだ。

——原発を含めて、将来をどのように考えるべきか。

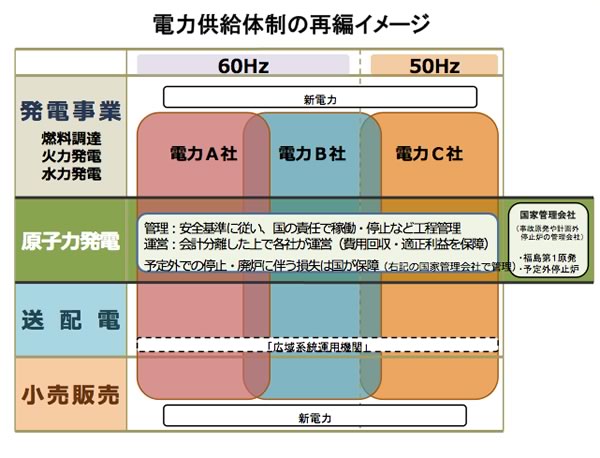

現状の調達コストの上昇、原発への厳しい世論、そして東電の経営の先行き不透明感を考えた上で、私は電力会社の再編を提案したいと思う。その考えを貫くものは以下の三点だ。

第一に、原発の国家管理化だ。全ての原発の稼働・停止・廃炉の工程について、最もコスト合理的な運営を追求する。このため、電力会社が純民間事業として工程管理するのではなく、民間所有のまま原発工程を国家管理とする。また、福島第一原発や当初計画予定外の停止・廃炉を強いられる原発については、新たな国営事業として運営するとともに、後者については国家賠償の対象とする。これには、東電管内の需要家への安定供給体制の再構築も含む。

第二に、電力供給体制の合理化だ。北海道から九州まで現在9つに分かれている電力供給区域について、例えば、西日本・中日本・東日本の3つに大括りする。このため、電力9社体制について発送配一貫体制を維持しながら合併・再編成することを目指す。3社というのは3つの経済圏によって分けるという私案であり、人によって意見は異なるだろう。世界のエネルギー供給が不透明さを増す中で、規模を大きくするということは、電力の場合には考えた方がいい。この場合、東電は補償を担当する部門と、健全資産を持つ部門を分離して、新会社がそれぞれの会社に参加する形が望ましい。

第三に電気事業規制の存続だ。参入・料金規制は現行通りとする。規制料金の算定根拠となる総括原価方式は存続させ、個別原価を定期的に厳格に評価する。

このまま電力自由化を行うとすれば、今後、政治家、経産省、電力業界内、識者からも電力再編案が、自由化の論議と合わせて浮上するはずだ。そのきっかけの一つとしてこの提案を受け止めていただきたい。電力は、一人ひとりの経済活動に関わる問題であり、慎重に、そして広い意見を集めることが必要だろう。

(2013年4月1日掲載)

関連記事

-

はじめに 原子力規制委員会は2013年7月8日に新規制基準を施行し“適合性審査”を実施している。これに合格しないと再稼働を認めないと言っているので、即日、4社の電力会社の10基の原発が申請した。これまでに4社14基の原発

はじめに 原子力規制委員会は2013年7月8日に新規制基準を施行し“適合性審査”を実施している。これに合格しないと再稼働を認めないと言っているので、即日、4社の電力会社の10基の原発が申請した。これまでに4社14基の原発 -

アゴラ研究所・GEPRはインターネット放送「言論アリーナ」で、12月25日に「原油価格急落、アベノミクスはどうなる?-プロが分析する2015年のエネルギー」を放送した。 出演はオイルアナリストの藤沢治さん、常葉大学教授の

アゴラ研究所・GEPRはインターネット放送「言論アリーナ」で、12月25日に「原油価格急落、アベノミクスはどうなる?-プロが分析する2015年のエネルギー」を放送した。 出演はオイルアナリストの藤沢治さん、常葉大学教授の -

経産省・資源エネルギー庁。経産省が2001年からメタンハイドレートの開発研究を、有識者を集めて行っています。現在、「第3フェーズ」と名付けられた商業化の計画が練られています。

-

言論アリーナ「今度こそ日本版ライドシェアの時代は来るか?~電気自動車はどうなる~」を公開しました。 番組はこちらから。 日本の規制緩和で特に“岩盤”が厚いのが、ライドシェア。Uberの隆盛する海外に比べ大きく立ち遅れてい

言論アリーナ「今度こそ日本版ライドシェアの時代は来るか?~電気自動車はどうなる~」を公開しました。 番組はこちらから。 日本の規制緩和で特に“岩盤”が厚いのが、ライドシェア。Uberの隆盛する海外に比べ大きく立ち遅れてい -

12月1日付けの筆者の「再エネ接続留保問題」に係る論考(「再エネ、健全な成長のために」)への反論が、小野氏より寄せられた。編集からの要請もあり、より広い視点でこの問題を整理してみた。

-

6月8-9日のG7シャルルボワサミット(カナダ)では米国の保護主義をめぐって米国とそれ以外のG7諸国との見解が大きく対立した。安倍総理の仲介もありようやく首脳声明をまとめたものの、記者会見において米国の保護貿易措置に対す

6月8-9日のG7シャルルボワサミット(カナダ)では米国の保護主義をめぐって米国とそれ以外のG7諸国との見解が大きく対立した。安倍総理の仲介もありようやく首脳声明をまとめたものの、記者会見において米国の保護貿易措置に対す -

「原子力ムラ」という言葉がある。漠然としているが「政官学財に巣食い、癒着し、閉鎖的で、利権をむさぼる悪の結社」という意味を込め、批判の文脈で使う人が多いようだ。

「原子力ムラ」という言葉がある。漠然としているが「政官学財に巣食い、癒着し、閉鎖的で、利権をむさぼる悪の結社」という意味を込め、批判の文脈で使う人が多いようだ。 -

以前、尾瀬の自然保護活動に関して「仮想評価法(CVM)」という手法を使ってその価値の計測を試みたことがある。ハイカーが押し寄せて自然が荒廃した1960年代の尾瀬の写真と、保護活動により回復した現在の尾瀬の写真を2つ提示し、尾瀬の美しい自然価値に対して自分が支払ってもいいと考える評価額(支払い意思額)を聞いたものだ。回答のなかには驚くほど高額の回答もあり、平均すると年間で1人1000円超となった。担当者としては、尾瀬の自然に高い価値を感じてくださっていることを嬉しく思うと同時に、その場で自分が支払うわけではない「架空の財布の紐」は緩いのだとも感じた。

動画

アクセスランキング

- 24時間

- 週間

- 月間