メガソーラーの時代の終わり

今回は太陽光発電のエネルギー政策における位置付けの現状、今後のあり方について簡単に考えていきたい。まずは前回紹介した経済産業省の太陽光発電に対する規制強化をめぐる動向を総括することから始める。

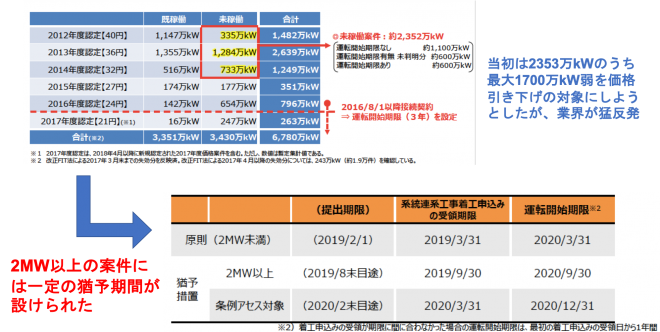

前回の記事で述べた通り、太陽光発電については経済産業省が2012年度~2014年度に固定価格買取制度(FIT)上の権利を取得しながらも、未だ稼働に至っていない2352万kWの「未稼働案件」を一掃すべく規制の見直しを進めている。経産省から2018年10月の時点で示された規制見直し案は、事実上2019年1月までに建設に関わる重要な許認可を全て取得し終えて2020年3月までに設備を完成して運転開始しなければ、調達価格をそれぞれ40円、36円、32円/kWh から、21円/kWhへと引き下げるというものであった。しかしながら、この当初案は、あまりに業界の反発が激しかったため、パブリックコメントを経て12月に大幅に見直されることになった。

(経産省http://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/index.htmlより資料を抜粋して作成)

具体的には当初は2352万kW(約23GW)のうち運転開始期限の無い1100~1700万kW(11~17GW)がほぼ全て価格引き下げ対象となる見込みだったが、出力規模2MW以上の特別高圧規模については猶予期間が設けられた。2MW以上の規模の発電所の計画は原則として手続きは概ね2019年8月末まで、運転開始は2020年9月末までとされ、環境アセスの対象となるような数十MW規模の大規模案件の計画については手続きは概ね2020年2月まで、運転開始は2020年12月末までとする猶予期間が設けられた。さらに運転開始が遅れた場合のペナルティについても価格の引き下げではなく、買取期間の短縮で対応される見込みだ。これによって少なくともプロジェクトファイナンスの成立が見込まれる、ある程度事業が進捗しており投資家、金融機関、EPCの事業計画に織り込まれているような案件は救済されることになった。

正確な統計がないため規模感についてはわからないが、これまでの統計によると1MW以上のメガソーラーの太陽光発電業界におけるシェアが25%程度であることを考えると、未稼働案件に大規模案件が多いことを考慮しても、救済されたのは出力ベースで対象案件の10~20%程度であろう。規模にしてみれば110万kW~340万kW程度である。

経産省としては、対外的に一度示した改正案を修正させられることになった、という意味で多少面子が潰れたと言える。ただ完全とは言えないまでも未稼働案件の問題がこれで概ね解決したと考えれば、今回の修正案は必要最小限の譲歩をしたものの「実」はとれた譲歩案と言ってもいいだろう。他方でメガソーラー業界にとっては真逆である。今回の猶予措置で業界の即時壊滅は逃れたものの、経産省はこの先も規制強化を続けることを示唆しており、今回の措置の対象外となった運転開始期限がある600~1200万kW相当の案件に対しても、規制が強化されるのは時間の問題で、もはや明るい将来は期待できない状態にある。メガソーラーの時代の終焉はもはや目前に迫っていると言えるだろう。

(資源エネルギー庁http://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/#mitoshi より資料を抜粋して作成)

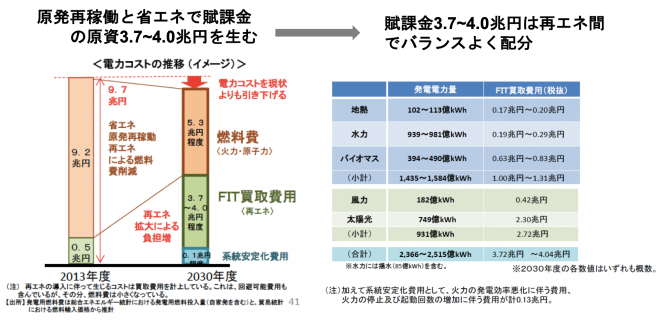

業界の片隅で生きてきたものとして、このような状況は大変残念なのだが、それではなぜこのようなことになったのか、少し時計の針を巻き戻して考えてみよう。上の図は2015年に政府が閣議決定した2030年の電源構成目標(エネルギーミックス)のうち再生可能エネルギーに関する資料を抜粋したものである。左の図はFITを運用するにあたって必要な原資をどう調達するか、を示した資料だ。この図の通り、再エネの導入により電力の総コストを上げないためにFITの運用に必要な原資は省エネと原発の再稼働による燃料費の削減により捻出する、と整理されている。2013年度の電力コストは総計9.7兆円、内訳が燃料費9.2兆円、FIT買取費用は0.5兆円、となっている。この燃料費9.2兆円を原発再稼働および省エネで5.3兆円弱まで減らすことで、3.9兆円の原資を生み出し、3.7~4.0兆円をFITの運用のための賦課金に当てるとしている。他方、右の図はこうして捻出された賦課金の再エネ電源別の配分方針を示したものだ。ここでそれぞれの電源別に詳細を説明することは避けるが、太陽光発電については年間の買取量を749億kWh、買取金額を2.3兆円と提示している。

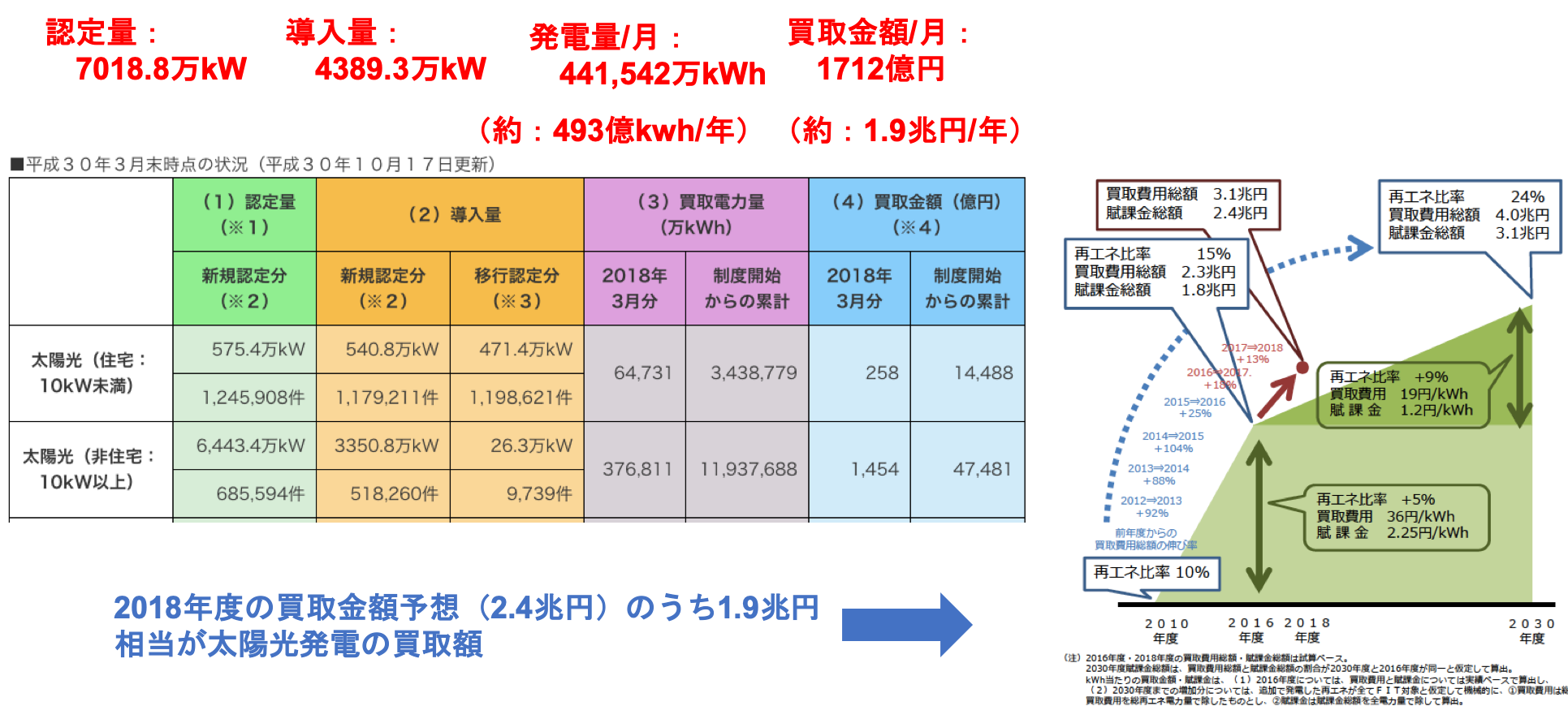

太陽光発電は現状で概ねACで1kWあたり年間1100kWh程度、技術革新を考慮すれば将来的に概ね年間平均1200kWh程度発電すると考えられるので 、749億kWhの発電は、出力規模で6240万kW(62.4GW)程度となる。この数値は必ずしも出力制御を念頭に入れていないので、現実には65GW規模までの導入が許される可能性はあるが、経産省としては2030年まではこの規模以上の太陽光発電の導入を予定していないということになる。

(https://www.fit-portal.go.jp/PublicInfoSummary および http://standard-project.net/solar/hatsudenryo_1day.htmlより資料を抜粋)

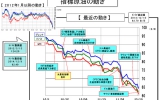

では現実にどの程度太陽光発電の導入が進んだか、ということを示したのが上の表である。2018年3月現在で太陽光発電は計画ベースのものも含めた認定量が7018.8万kW(約70.2GW)、そのうち現実に運転開始に至った導入量が4389万kW(約43.9GW)、3月の発電量から推計した概ねの年間発電量は493億kWh、同じく3月の買取金額から推計した概ねの年間買取金額は1.9兆円程度となっている。これらの情報から、現状でエネルギー政策について3つの問題が挙げられる。

①経産省としては予定導入量(62~65GW)をこえる70GWの認定量は受け入れられない。したがって、若干の住宅太陽光の追加導入も見据えて、少なくとも10GW程度はメガソーラーの認定取り消しを進める必要がある。

②あまりにも太陽光発電の導入が他の再生可能エネルギーに比して早すぎる。最終的には賦課金の太陽光発電への配分は60%程度を想定しているが、現状では買取総額の80%近い水準になっている。したがって太陽光発電の導入スピードを抑制する必要がある。

③FIT運用費用の原資となる原発の再稼働が想定ほど進んでおらず、賦課金による電力料金上昇を吸収できていない。そのため電力料金が上昇し、産業界の反発が高まっている。

こうした経産省の問題意識からして、今回の太陽光発電の規制見直し措置は必然的なものであったといえるし、今後ともこの流れが続くことは間違いないだろう。こうした状況を考えた時、残念ながら太陽光発電業界が今後生き残るための選択肢は限られている。

- まず重要なことは不本意であろうが、原発の再稼働も含めて、政府のエネルギーミックスをサポートする姿勢を見せることだ。太陽光発電の導入によるコスト増を相殺しうる低コスト電源は残念ながら今のところ原発しかない。

- 続いて必要なことは、太陽光発電が長期的にみれば単なるコスト上昇要因ではないということを示すことだ。確かに現状においては太陽光発電はコスト上昇要因である。しかしながらメンテナンスさえしっかりしていればFITの買取期間20年が終わった後は、おそらく全電源の中で最も低コストな電源の一つとなるだろう。太陽光パネルは本来35~40年の寿命がある。20年間高コストな電源となったあとに、20年間低コストな電源としての役割を果たせば、トータルで考えれば強ちコストパフォーマスンが悪い電源とは言えないだろう。

- 最後に系統増強に業界として協力する姿勢を示すことだ。発電量を人為的にコントロールできない太陽光発電が増えれば当然系統の需給調整にかかる負担は増し、次世代ネットワークの構築や揚水発電のメンテナンスのためのコストが増えることになる。そうした費用を太陽光発電業界としても負担する姿勢を示していかなければ、他の電源関係者から「自分達の利益しか考えていない」と後ろ指を指される「業界の嫌われもの」という現状の立場は覆せないだろう。

このコラムのタイトルにも書いているように、残念ながらメガソーラーの時代は終わりつつある。その主因は太陽光発電業界が、あまりにも自分たちの利益のことしか考えてこなかったことにあると言わざるを得ない。私自身も太陽光発電バブルに乗ったものとして、反省すべきことも多い。それでも本来は太陽光発電は高いポテンシャルを秘めた電源であることには変わらない。今後は、逆風の中でも、太陽光発電業界としてどのように自分たちの価値を証明し、他の電源と共生して生き残っていけばいいか、知恵を絞って考えていく必要があるだろう。

関連記事

-

-

いま東芝をたたくのは簡単だ。『東芝解体』のように正義漢を気取って、結果論で東芝を批判するのは誰でもできる。本書のタイトルはそういうきわものに見えるが、中身は10年近い取材の蓄積をもとにしている。テーマは経営陣の派閥抗争な

いま東芝をたたくのは簡単だ。『東芝解体』のように正義漢を気取って、結果論で東芝を批判するのは誰でもできる。本書のタイトルはそういうきわものに見えるが、中身は10年近い取材の蓄積をもとにしている。テーマは経営陣の派閥抗争な -

きのうの言論アリーナでは、東芝と東電の問題について竹内純子さんと宇佐見典也さんに話を聞いたが、議論がわかれたのは東電の処理だった。これから30年かけて21.5兆円の「賠償・廃炉・除染」費用を東電(と他の電力)が負担する枠

きのうの言論アリーナでは、東芝と東電の問題について竹内純子さんと宇佐見典也さんに話を聞いたが、議論がわかれたのは東電の処理だった。これから30年かけて21.5兆円の「賠償・廃炉・除染」費用を東電(と他の電力)が負担する枠 -

アゴラ研究所の運営するネット放送「言論アリーナ」。 今回のテーマは「原発の「有事体制」をどうするのか」です。 原子力規制委員会はテロなどの有事体制(特重施設)ができていない原発の運転を認めない方針を決めました。特重とは何

アゴラ研究所の運営するネット放送「言論アリーナ」。 今回のテーマは「原発の「有事体制」をどうするのか」です。 原子力規制委員会はテロなどの有事体制(特重施設)ができていない原発の運転を認めない方針を決めました。特重とは何 -

アゴラ研究所・GEPRはインターネット放送「言論アリーナ」で、12月25日に「原油価格急落、アベノミクスはどうなる?-プロが分析する2015年のエネルギー」を放送した。 出演はオイルアナリストの藤沢治さん、常葉大学教授の

アゴラ研究所・GEPRはインターネット放送「言論アリーナ」で、12月25日に「原油価格急落、アベノミクスはどうなる?-プロが分析する2015年のエネルギー」を放送した。 出演はオイルアナリストの藤沢治さん、常葉大学教授の -

原発の停止により、化石燃料の使用増加で日本の温室効果ガスの削減とエネルギーコストの増加が起こっていることを指摘。再生可能エネルギーの急増の可能性も少なくエネルギー源として「原子力の維持を排除すべきではない」と見解を示す。翻訳は以下の通り。

-

けさの「朝まで生テレビ!」は、3・11から7年だったが、議論がまるで進歩していない、というより事故直後に比べてレベルが落ちて、話が堂々めぐりになっている。特に最近「原発ゼロ」業界に参入してきた城南信金の吉原毅氏は、エネル

けさの「朝まで生テレビ!」は、3・11から7年だったが、議論がまるで進歩していない、というより事故直後に比べてレベルが落ちて、話が堂々めぐりになっている。特に最近「原発ゼロ」業界に参入してきた城南信金の吉原毅氏は、エネル -

12月3日放送の言論アリーナ「米国ジャーナリストの見る福島、原発事故対策」に、出演した米国のジャーナリスト、ポール・ブルースタイン氏が、番組中で使った資料を紹介する。(全3回)

12月3日放送の言論アリーナ「米国ジャーナリストの見る福島、原発事故対策」に、出演した米国のジャーナリスト、ポール・ブルースタイン氏が、番組中で使った資料を紹介する。(全3回)

動画

アクセスランキング

- 24時間

- 週間

- 月間