経団連からの提言を再エネ業界はどのように受け止めるべきか

去る4月16日に日本経済団体連合会、いわゆる経団連から「日本を支える電力システムを再構築する」と題する提言が発表された。

本稿では同提言の内容を簡単に紹介しつつ、「再エネ業界としてこの提言をどう受け止めるべきか」ということについて考えていきたいが、まずはこのタイミングで経団連から電力システムに関する提言が出たということの意味について考えてみたい。

電力業界にとって2020年、2021年というのは非常に大きなイベントが待つ年である。2020年3月には東電、関電などのいわゆる旧一般電気事業者の電力料金規制の経過措置期間が終了し、電力自由化が本格化する。他方で2021年3月までには固定価格買取制度(FIT)を定めた再エネ特措法の「抜本的見直し」なされる予定である。なおこの「抜本的見直し」という言葉は法令上(附則第二条)に組み込まれているのだが、これほどの強い決意が法令に盛り込まれることは稀である。

今回の経団連の提言はこうした「電力自由化の本格化」と「FIT制度の抜本的見直し」という大イベントを控えての強い危機感から発せられたものと考えられる。

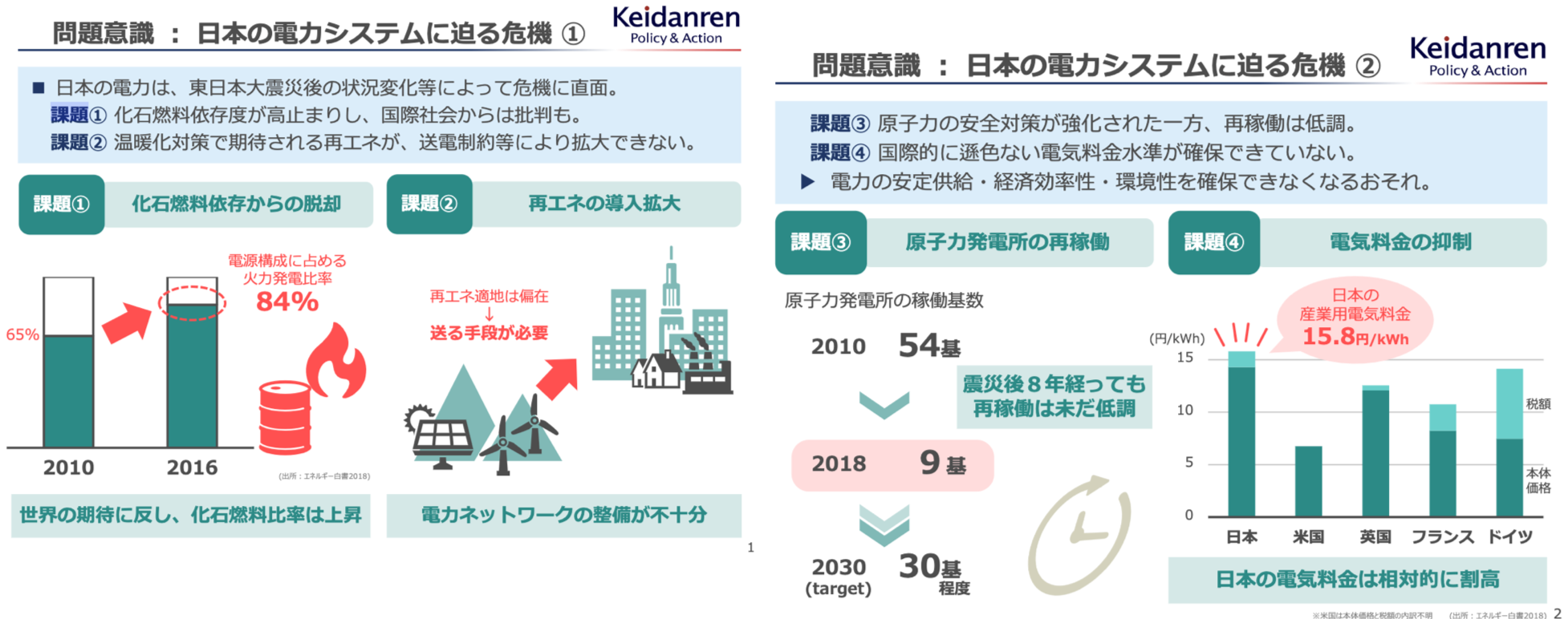

では、経団連が電力システムにどのような危機感を持っているかというと、具体的には以下の四つの点が挙げられている。

①化石燃料依存度の高止まり

②再エネが送電制約等により拡大できない

③原子力発電の再稼働が低調

④国際的に遜色ない電気料金水準が確保できていない

これら4点はそれぞれが独立な論点というよりも相互に関係しており、②、③は目的というより手段に近い話であり、より端的に言ってしまえば、化石燃料依存度と電気料金の高止まり、について経団連は危機感を抱いているということなのだろう。そしてこれ自体は国民の大半が納得する問題意識であるように思う。賛否が分かれるとすれば手段の部分で、特に「原発の再稼働」を目的達成のための手段として位置付けるかどうか、ということなのだろう。ただその点については本稿の主題からそれるので触れないでおく。

では経団連がこのような問題意識のもとで再エネ業界に対して何を求めているか、というと、提言を見るに再エネ業界に深く関連する論点が2点ほどあげられているので、それぞれ解説していこう。

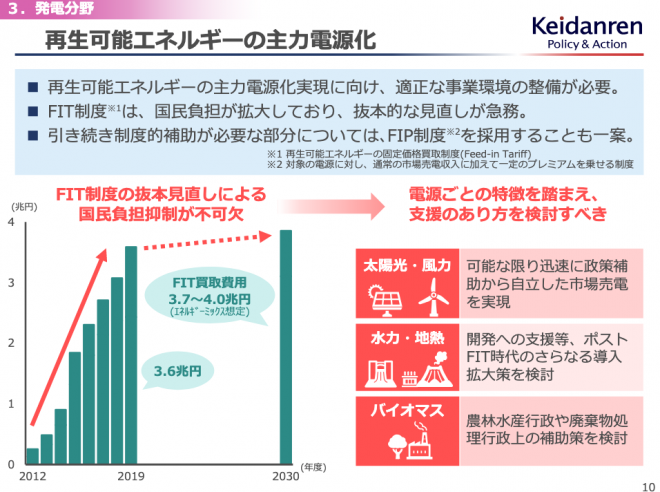

①再エネ主力電源化

この「再生可能エネルギーの主力電源化」という言葉は経済産業省が近年好んで使う言葉なのだが、「再エネはもっと発電コストを安くするとともに、系統安定化に責任を持ってくれ」というような意味合いで用いられることが多い。経団連の提言では、

・FIT制度は国民負担が拡大しており抜本的見直しが急務

・引き続き制度補助が必要な部分についてはFIP(Feed-In-Premium)制度を採用することも一案

等と述べられており、さらに「太陽光・風力については可能な限り早期に政策補助から自立した市場売電を実現すべき」としている。若干補足すると現行のFIT制度は「原則として再エネ電源発の電気は固定価格で全量買い取る」というものである。

これに対してFIP制度は「全量買取ではなく卸売市場ベースでの取引を前提とした制度で、市場売買された電気に対して+α円のプレミアム分の補助をする」という制度である。例えばプレミアム分を2円とすると、卸売市場で10円/kWhで成約した場合に+2円分の補助を出し12円/kWhに、8円/kWhで成約した場合にも+2円で10円/kWhにする、という具合である。

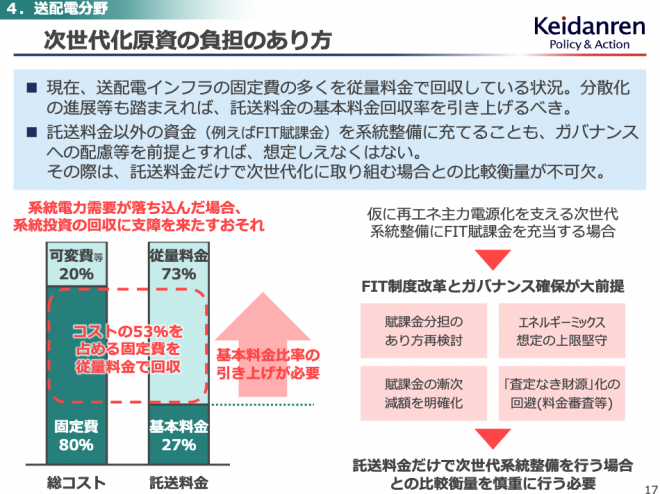

②系統の次世代化投資へのコミット

現在、電力政策において最も問題になっていることの一つが、「次世代の系統整備に向けた投資資金をどのように確保し、整備していくか」という問題である。かつての地域電力が発電から小売まで一貫して責任を持っていた時代は、系統の整備も含めて電力会社に任せきりにしておけばよかった。しかしながら、FITの導入により分散電源が増えたこと、発送電が分離して系統の整備や調整電源の確保が独立した業務になったこと、パリ協定との関係でCO2削減目標を満たさなければいけないこと、などを考えると、現在はそういうわけにはいかない。

まず送電会社はそれ独自で黒字を達成し、なおかつ投資財源を確保しなければいけないし、また再エネの適地の送配電網は概して僻地で貧弱なので新たに系統を整備しなければいけないし、自然変動電源が増えたことで需給調整業務が高度化している。こうした状況を踏まえて経団連提言では系統次世代化投資に向けても再エネ業界の役割拡大を求めており、具体的な論点としては主に以下の二つをあげている。

A 託送料金における基本料金比率の引き上げ

現在の託送料金制度は赤字状態で、これは次世代投資資金確保以前の問題で、早急に黒字化する必要がある。託送料金黒字化のための具体的な手段として、経済産業省で現在検討されているのが、

・発電事業者も最大発電規模に応じて託送料金を負担する仕組みの導入(現状は小売事業者のみ)、

・立地地点を考慮した料金制度の創設、

である。これは僻地に大規模電源が作られがちで、最大発電量と平均発電量の差が大きい太陽光・風力発電を事実上狙い撃ちしたと言ってもいい制度であろう。経団連提言はこうした経産省の制度改正の動きに向けてエールを送る内容になっている。

B FIT賦課金の次世代系統整備への転用

これに加えて、経団連提言では、FITの原資であるFIT賦課金の次世代系統整備への転用を提案している。FIT賦課金は直接的な再エネ発電事業者の収入の原資になっており、仮に今後本格的にこの点について議論が始まるなら再エネ業界からの猛烈な反発が予測される。これはまだ経済産業省においてもそれほど議論されている内容ではないので、経団連が独自に提案したのか、それとも経産省が裏で糸を引いているのか気になるところである。

ただ経団連からしてみれば「なぜ再エネ業界の一部以外にほとんど裨益しないような投資を他の業界が負担しなければならないのか。再エネ業界独自の財源(=再エネ賦課金)で負担すべきではないか。」と考えることは自然なことでもあるので、この論点は今後重要になってくる予感がしている。

以上、簡単に経団連提言のうち再エネ業界に関わる内容を見てきたが、紹介したように今回の提言は再エネ業界の既得権益にそれなりのロジックを持って経団連がかなり切り込んできている。このまま経団連のペースに任せていたら、FIT賦課金の流用も含めて彼らの提案するような制度改正が実現する可能性はかなり高いと言えよう。

つまり何もしなければ再エネ業界は窮地に陥るということである。そのためこの提言を受けて、再エネ業界としてどのように主力電源の責任を果たしていくか、次世代系統の整備を進めていくか、何らかの回答を出していくことを、業界自衛のためにも考えていかなければならないだろう。そのための再エネ業界全体としての検討の枠組みが整えられるのか、それが今再エネ業界に問われていることのように思える。

関連記事

-

IPCCの報告がこの8月に出た。これは第1部会報告と呼ばれるもので、地球温暖化の科学的知見についてまとめたものだ。何度かに分けて、気になった論点をまとめてゆこう。 欧州で旱魃が起きたことは、近年の「気候危機」説の盛り上が

IPCCの報告がこの8月に出た。これは第1部会報告と呼ばれるもので、地球温暖化の科学的知見についてまとめたものだ。何度かに分けて、気になった論点をまとめてゆこう。 欧州で旱魃が起きたことは、近年の「気候危機」説の盛り上が -

3月11日に行われた日本自動車工業会の記者会見で、豊田章男会長(トヨタ自動車社長)は「今のまま2050年カーボンニュートラルが実施されると、国内で自動車は生産できなくなる」と指摘した。キーワードはライフサイクルアセスメン

3月11日に行われた日本自動車工業会の記者会見で、豊田章男会長(トヨタ自動車社長)は「今のまま2050年カーボンニュートラルが実施されると、国内で自動車は生産できなくなる」と指摘した。キーワードはライフサイクルアセスメン -

気候・エネルギー問題はG7広島サミット共同声明の5分の1のスペースを占めており、サミットの重点課題の一つであったことが明らかである。ウクライナ戦争によってエネルギー安全保障が各国のトッププライオリティとなり、温暖化問題へ

気候・エネルギー問題はG7広島サミット共同声明の5分の1のスペースを占めており、サミットの重点課題の一つであったことが明らかである。ウクライナ戦争によってエネルギー安全保障が各国のトッププライオリティとなり、温暖化問題へ -

仙台市は太陽光発電の建築物への義務化を進めている。東京都、川崎市に続くものだ。制度名称は「新築建築物への太陽光発電導入・高断熱化促進制度」である。 環境審議会の答申に基づき、仙台市は来年4月の義務化導入に向け、今年6月の

仙台市は太陽光発電の建築物への義務化を進めている。東京都、川崎市に続くものだ。制度名称は「新築建築物への太陽光発電導入・高断熱化促進制度」である。 環境審議会の答申に基づき、仙台市は来年4月の義務化導入に向け、今年6月の -

私の専門分野はリスクコミュニケーションです(以下、「リスコミ」と略します)。英独で10年間、先端の理論と実践を学んだ後、現在に至るまで食品分野を中心に行政や企業のコンサルタントをしてきました。そのなかで、日本におけるリスク伝達やリスク認知の問題点に何度も悩まされました。本稿では、その見地から「いかにして平時にリスクを伝えるのか」を考えてみたいと思います。

-

パリ気候協定への2035年の数値目標の提出期限は2月10日だったのだが、ほとんどの国が間に合っていない。期限に間に合った先進国は、米国、スイス、英国、ニュージーランドの4か国だけ。ただしこの米国は、バイデン政権が約束した

パリ気候協定への2035年の数値目標の提出期限は2月10日だったのだが、ほとんどの国が間に合っていない。期限に間に合った先進国は、米国、スイス、英国、ニュージーランドの4か国だけ。ただしこの米国は、バイデン政権が約束した -

河野太郎氏の出馬会見はまるで中身がなかったが、きょうのテレビ番組で彼は「巨額の費用がかかる核燃料サイクル政策はきちんと止めるべきだ」と指摘し、「そろそろ核のゴミをどうするか、テーブルに載せて議論しなければいけない」と強調

河野太郎氏の出馬会見はまるで中身がなかったが、きょうのテレビ番組で彼は「巨額の費用がかかる核燃料サイクル政策はきちんと止めるべきだ」と指摘し、「そろそろ核のゴミをどうするか、テーブルに載せて議論しなければいけない」と強調 -

田中 雄三 国際エネルギー機関(IEA)が公表した、世界のCO2排出量を実質ゼロとするIEAロードマップ(以下IEA-NZEと略)は高い関心を集めています。しかし、必要なのは世界のロードマップではなく、日本のロードマップ

田中 雄三 国際エネルギー機関(IEA)が公表した、世界のCO2排出量を実質ゼロとするIEAロードマップ(以下IEA-NZEと略)は高い関心を集めています。しかし、必要なのは世界のロードマップではなく、日本のロードマップ

動画

アクセスランキング

- 24時間

- 週間

- 月間