GX投資は経済成長をもたらすか?

PhonlamaiPhoto/iStock

脱炭素社会の実現に向けた新法、GX推進法注1)が5月12日に成立した。そこでは脱炭素に向けて今後10年間で20兆円に上るGX移行債を発行し、それを原資にGX(グリーントランスフォーメーション)に向けた研究開発や様々な施策を実施し、官民合わせて10年間で150兆円にものぼる投資を誘発することで、経済成長を促しながら脱炭素を進めていくとされている。

今の日本の経済活動を支えているエネルギーは、石油や天然ガス、石炭といった化石燃料が8割以上を占めているというのが実態であり注2)、社会・経済活動を維持しながらそれを脱炭素化していくためには、エネルギーの供給、利用にかかわるインフラを総入れ替えするにも等しい、莫大な投資が必要となる。それには膨大な量の機材やインフラ設備が新たに調達、設置されていく必要があり、その新規需要が経済成長を押し上げるということが期待されているわけである。

GX推進の不都合な事実

しかしここで新たな課題が顕在化してきている。現状では、社会の脱炭素化を実現するためのキーテクノロジーとされているのは、当面、技術が確立し商業化されている太陽光・風力などの再生可能エネルギーとEV(電気自動車)であるが、そうしたGX実現に必須と見られている機材とその部材の生産、供給について、中国が圧倒的なシェアを占めているという、日本にとっては不都合な事実である。

先ずはその実情について、昨年(2022年)7月に公表され、今年5月にも追加された国際エネルギー機関(IEA)の報告書注3)に基づいて見ていきたい。

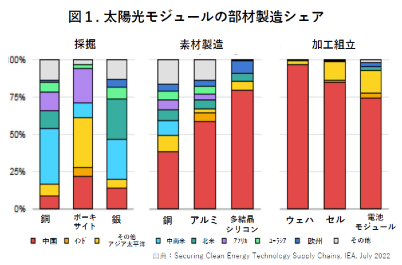

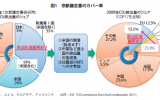

先ず図1は、脱炭素に向けて即戦力として期待される太陽光発電設備の、素材から太陽電池モジュールまでのバリューチェーン全般にわたる部材生産の、国別世界シェアを示している。

ご覧になってわかる通り、銅やボーキサイトといった配線などに使われる鉱物の生産シェアこそ様々な国や地域に分散しているものの、それら鉱物資源を精錬加工して作られる金属素材や、さらにそれらを加工した電池の部材の生産シェアは、圧倒的に中国一国に占められていることがわかる。

特に発電素子そのものとなるシリコンについては、多結晶シリコンの8割、それを加工したシリコンウェハに至っては9割以上が中国製という寡占状態にある。つまり例えば東京都のように、新築戸建て住宅の屋根に太陽光発電設備を装備することを義務化するという政策を導入すれば、必然的にそこに使われるモジュールとその素材の大半が中国で生産されることになり、売り上げ収益も雇用も中国で発生することになる。

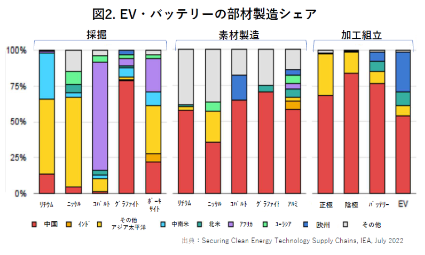

次にやはり脱炭素政策の柱の一つである、自動車の電動化(EV化)に必須の基幹部品であるバッテリーについて見てみよう。バッテリー製造にかかわる主要部材の生産シェアを示したのが図2である。

リチウムイオンバッテリーに必須の鉱物資源であるリチウムでは、オーストラリア(アジア太平洋)、チリ(南米)が鉱石生産の8割を占め、またコバルトの生産はアフリカ、特にコンゴ共和国に集中していることはよく知られており、供給の多様化が課題であることは認識されている。

しかしそうした鉱物資源を精錬して素材に加工する生産段階になると、こちらも太陽電池と同様、中国がほぼすべての素材、加工組立プロセスの概ね6割以上のシェアを占めていることが見て取れる。

つまりここでも、今のまま日本政府が手厚い補助金を出してEVの普及政策を拙速にすすめてしまうと、車体生産はともかくとしてEVの基幹部品であり、付加価値の大きな部分を占めているバッテリーについて、国内の製造業は裨益することなく、もっぱら中国の企業が儲かるという構図になっているのである。

つまりこうした、国内に生産バリューチェーンが手薄なグリーン機器について、既存の商品をベースに、拙速な脱炭素化投資を推進するような政策を進めると、結果的に、GX推進法が謳う150兆円の投資によって購入されるのが中国製の部材となり、中国の経済成長には貢献するものの、日本のグリーン成長には必ずしも資さないという結果を招いてしまうのである。

拙速なGX推進がもたらす結果

実は筆者はこうした事態を招く懸念について、既に10年も前にドイツの事例を引用して指摘している。地球環境とエネルギー問題を扱っていた月刊誌「ENECO」の、2012年6月号に寄稿した「Qセルズ倒産の衝撃」という拙稿では、当時世界最大の太陽電池メーカーだったドイツのQセルズ社が同年4月に倒産した事例を紹介し、その中でロイターの記事を以下のとおり引用して紹介している。

ベルリン郊外の空港跡地に5800万ユーロを投じて建設された(ドイツ)国内最大級の大規模太陽光発電所(メガソーラーパーク)では、近隣にドイツの太陽光パネルメーカーの工場があるにもかかわらず、使われたパネルはすべて中国製である。ドイツのFIT(再エネ固定価格買い取り制度)では、補助金がパネルメーカーではなく、投資を行う発電事業者に向けられる一方(その原資は消費者の払う電気料金に上乗せされて賄われる)、中国では太陽光パネルメーカーに直接補助金が投じられているため、安価なパネルが輸出市場に雪崩を打って出てきている注4)。

これに対して筆者は拙稿で「・・何のことはない、ドイツの消費者が負担する補助金が、メガソーラーに投資を行った発電事業者と、政府に支援された中国のパネルメーカーに流れたことになる。パネル製造にかかわる雇用も、当然ドイツでなく中国で生まれている」とコメントしている。

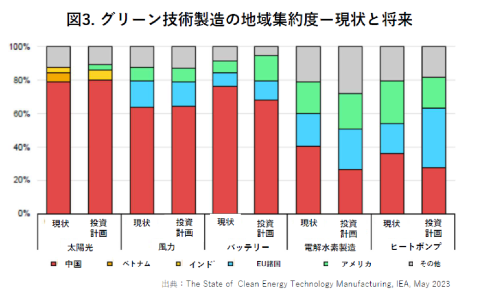

しかし現状では事態は当時より深刻化している。図3は同じIEAが、太陽光、風力、バッテリー、水素製造用電解装置、空調電化用ヒートポンプなど、代表的なグリーン投資対象製品の、製造地域集約度について、現状と、公表されている2030年にむけた設備投資計画に基づく将来のシェアの変化を見積もったものである。

そこでは水素製造電解漕とヒートポンプにおける中国のシェアこそ20~40%にとどまるものの、現状で中国が寡占状態にある太陽光、風力、バッテリーというグリーン投資の3種の神器について、10年先でも、中国製品が世界の70~80%のシェアを持ち続けると推計されているのである。

こうした現実を鑑みると、日本が拙速にグリーン製品の投資、普及を拡大すればするほど、潤うのは日本の経済ではなく、中国の経済ということになりかねない。国破れて山河あり・・ではなく「国破れて緑の日本あり」である。

日本はどうすればよいのか?

既に商品競争力で中国に負けているグリーン製品の拙速な普及を図るような政策への資金投入は一旦ブレーキをかけて予算を温存する、その上でまだ中国が量産化していない次世代の製品、例えばペロブスカイト型太陽電池や全個体電池を搭載したEV、PHVなど、日本が技術優位性・先行性を持ち、従来製品より機能的に優れていて消費者にも選択されやすい製品群を選定し、その量産化を国が資金支援して国内生産基盤を確保する。

またその際には、こうした技術に必須となる素材や資源について、国内で生産すべきものについては並行して支援して供給基盤を整える。加えて鉱物資源など海外に依存せざるを得ない原材料についても、日本資本による権益の確保や現地生産基盤の確立など、バリューチェーン全体をカバーした包括的でしたたかな「産業政策」で、競争力のある供給基盤の確立を目指すべきだろう。

また当初は高コストにならざるをえないこれらの国産グリーン製品の普及のために、技術やスペックで国内生産品に縛りをかけた、普及促進のための購入補助金注5)を付ける、などの「市場創出」対策と合わせた、体系的かつ一貫した「産業・市場政策」を打ち出していくべきなのではないだろうか。

■

注1)正式名称「脱炭素成長型経済構造への円滑な移行の推進に関する法律」

注2)日本国内の一次エネルギー供給に占める化石エネルギーの比率は約85%(2020年)、世界全体でも84%(2019年)である。

注3)“Securing Clean Energy Technology Supply Chains”, IEA, July 2022 / “The State of Clean Technology Manufacturing”, IEA, May 2023

注4)Reuters, 2011年1月17日

注5)単なる国産品に絞った補助金はWTOの内外無差別原則に違反するが、機能や製法、技術によって対象商品が結果的に日本の新規技術を使ったものに限定されるような、スペックインの補助制度とする。

関連記事

-

世界の太陽光発電事業は年率20%で急速に成長しており、2026年までに22兆円の価値があると予測されている。 太陽光発電にはさまざまな方式があるが、いま最も安価で大量に普及しているのは「多結晶シリコン方式」である。この太

世界の太陽光発電事業は年率20%で急速に成長しており、2026年までに22兆円の価値があると予測されている。 太陽光発電にはさまざまな方式があるが、いま最も安価で大量に普及しているのは「多結晶シリコン方式」である。この太 -

地球温暖化に関する報道を見ていると、間違い、嘘、誇張がたいへんによく目につく。そしてその殆どは、簡単に入手できるデータで明瞭に否定できる。 例えば、シロクマは地球温暖化で絶滅する、と言われてきたが、じつは増えている。過去

地球温暖化に関する報道を見ていると、間違い、嘘、誇張がたいへんによく目につく。そしてその殆どは、簡単に入手できるデータで明瞭に否定できる。 例えば、シロクマは地球温暖化で絶滅する、と言われてきたが、じつは増えている。過去 -

ロシア軍のウクライナ攻撃を「侵攻」という言葉で表現するのはおかしい。これは一方的な「武力による主権侵害」で、どうみても国際法上の侵略(aggression)である。侵攻という言葉は、昔の教科書問題のときできた言い換えで、

ロシア軍のウクライナ攻撃を「侵攻」という言葉で表現するのはおかしい。これは一方的な「武力による主権侵害」で、どうみても国際法上の侵略(aggression)である。侵攻という言葉は、昔の教科書問題のときできた言い換えで、 -

北朝鮮が第5回目の核実験を行うらしい。北朝鮮は、これまで一旦ヤルといったら、実行してきた実績がある。有言実行。第5回目の核実験を行うとすると、それはどのようなものになるのだろうか。そしてその狙いは何か。

北朝鮮が第5回目の核実験を行うらしい。北朝鮮は、これまで一旦ヤルといったら、実行してきた実績がある。有言実行。第5回目の核実験を行うとすると、それはどのようなものになるのだろうか。そしてその狙いは何か。 -

国会の事故調査委員会の報告書について、黒川委員長が外国特派員協会で会見した中で、日本語版と英語版の違いが問題になった。委員長の序文には、こう書かれている

-

1997年に開催された国連気候変動枠組み条約第3回締約国会議(COP3)で採択された京都議定書は、我が国の誇る古都の名前を冠していることもあり、強い思い入れを持っている方もいるだろう。先進国に拘束力ある排出削減義務を負わせた仕組みは、温暖化対策の第一歩としては非常に大きな意義があったと言える。しかし、採択から15年が経って世界経済の牽引役は先進国から新興国に代わり、国際政治の構造も様変わりした。今後世界全体での温室効果ガス排出削減はどのような枠組を志向していくべきなのか。京都議定書第1約束期間を振り返りつつ、今後の展望を考える。

1997年に開催された国連気候変動枠組み条約第3回締約国会議(COP3)で採択された京都議定書は、我が国の誇る古都の名前を冠していることもあり、強い思い入れを持っている方もいるだろう。先進国に拘束力ある排出削減義務を負わせた仕組みは、温暖化対策の第一歩としては非常に大きな意義があったと言える。しかし、採択から15年が経って世界経済の牽引役は先進国から新興国に代わり、国際政治の構造も様変わりした。今後世界全体での温室効果ガス排出削減はどのような枠組を志向していくべきなのか。京都議定書第1約束期間を振り返りつつ、今後の展望を考える。 -

原発事故をきっかけに、日本のエネルギーをめぐる状況は大きく変わった。電力価格と供給の安定が崩れつつある。国策として浮上した脱原発への対応策として、電力会社は「ガスシフト」を進める。しかし、その先行きは不安だ。新年度を前に、現状を概観するリポートを提供する。

原発事故をきっかけに、日本のエネルギーをめぐる状況は大きく変わった。電力価格と供給の安定が崩れつつある。国策として浮上した脱原発への対応策として、電力会社は「ガスシフト」を進める。しかし、その先行きは不安だ。新年度を前に、現状を概観するリポートを提供する。 -

ロシアの国営ガス会社、ガスプロムがポーランドとブルガリアへの天然ガスの供給をルーブルで払う条件をのまない限り、停止すると通知してきた。 これはウクライナ戦争でウクライナを支援する両国に対してロシアが脅迫(Blackmai

ロシアの国営ガス会社、ガスプロムがポーランドとブルガリアへの天然ガスの供給をルーブルで払う条件をのまない限り、停止すると通知してきた。 これはウクライナ戦争でウクライナを支援する両国に対してロシアが脅迫(Blackmai

動画

アクセスランキング

- 24時間

- 週間

- 月間