「日米中連合製原子炉AP1000」の世界展望

近年、日本は安部首相を先頭にして、世界各国に原子力発電プラントを売り込んでおり、いくつか成功をしている。原子力発電の輸出は、そもそも新興国の電力を安価に安定に供給し、生活を豊かにし、貧困から来る紛争や戦争を防ぎ、輸出国輸入国双方の国富を増大させる。また輸出国と輸入国は原子力平和利用協定を締結して、核兵器への転用を禁止させることができ、核不拡散に有効で、平和に貢献する。原子力平和利用の輸出が核兵器を作らせない実際の有効な手段で、我国では東芝、日立、三菱の3社が輸出競争を繰り広げ、世界最大の輸出国である。

1.トップレベルのAP1000の輸出競争力

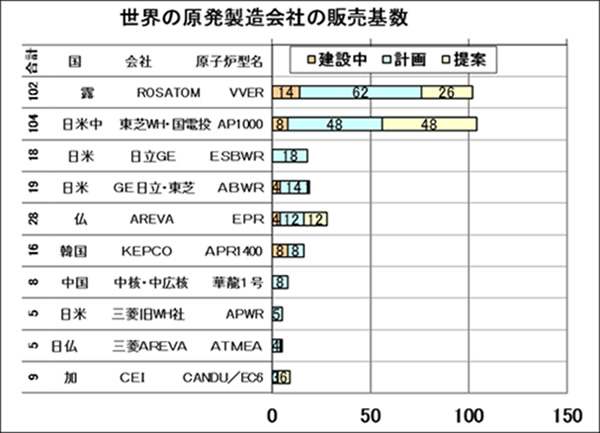

世界の主な原子力発電輸出企業と炉型、その販売状況を図―1に示すが、ロシアのROSATOM社のVVERと日米中の連合である東芝WH社・国家電力投資公司のAP1000が世界の2強で輸出競争を繰り広げている。この2強に比べると日立GE、AREVA、KEPCO、三菱・AREVAは販売実績が3分の1以下で低い。

注1・東芝WH・国電投:東芝・ウエスチングハウス(WH社)・国家電力投資集団:AP1000以外に中国自主知財権のある炉CAP1400を含めている。建設中は中国三門2基、海陽2基、米国Vogele2基、V.C.Summer2基、計画中は中国28基、米国6基、インド6基、英国3基、トルコ4基、ブルガリア1基)

注2・中核・中広核:中国核工業集団・中広核集団

注3・三菱:三菱重工

注4・CEI;CANDU ENERGY Int

ロシアのROSATOM社は原子力発電運転から設備製造、燃料供給を行う国家の後ろ盾を持つ強力な産軍総合国有企業で、計装部門に弱いがドイツのシーメンスと提携し、その弱点を補っている。

東芝は複合電機メーカーとして電子デバイス事業やデジタルプロダクツ事業、半導体事業、電力・社会システム事業、BWRなどを扱う総合エンジニアリング設備製造企業で高い品質保証能力を持つが、完全な核燃料供給部門も原子力発電所も持っておらず、総合力では厳しいものがあった。

しかし、東芝は2006年9月にPWRと核燃料製造に強いWH社を54億ドル6210億円で買収し、BWRだけしか扱えない制約をPWR事業・燃料事業にも拡大し、製造、販売、技術面で補完関係を作り、単独では手がけることが困難だった新たな事業領域に進出している。

中国の第3世代炉自主化委託プロジェクトの競争入札ではWH社のAP1000がフランスのEPR、ROSATOMのVVERと競い、競争に勝った。2007年3月1日には中国でのAP1000の採用が決まり、国家核電技術公司と米国WH社は原子炉本体部材供給と技術移転契約を締結した。この中国側の受け入れエンジニアリング企業、国家核電技術公司は本年3月に中国の5大電力会社の一つである中国電力投資公司と合併し、エンジニアリング電力企業、国家電力投資公司になっている。

この企業の総資産は約10.1兆円、総収入は3.1兆円で、東芝の総資産6.2兆円、総収入6.5兆円と合わせれば、ROSATOM社の総資産4.4兆円、総収入1.3兆円を遥かにしのぐ資金力を持つ大連結であり、競争力は世界一と言っても過言ではない。

2.世界の原発需要

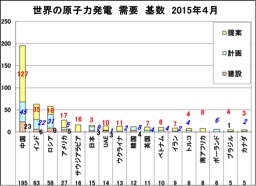

世界の原子力発電需要は図2に示すが、中国、インド、ロシアなどが大規模需要国で、中国が群を抜き大きく、次にインド、ロシアで中国の約3分の1である。米国は中国の約7分の1、次の需要国のサウジアラビアや日本やUAEやウクライナや韓国、英国、ベトナム、イラン、トルコ、南アなどは中国の10分の1以下である。

中国、ロシア、韓国、日本など大規模原発導入国では国産化政策、内需産業化政策によって輸入を制限しているので、いったん輸出に失敗するとその市場に輸出することは困難になる。しかし、一旦採用されるとその炉型が標準化され大量に導入される。

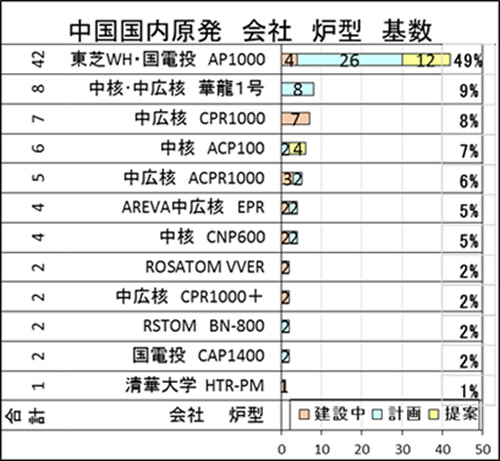

中国での今後の建設・計画・提案の炉型の分布を図-3に示すが、東電事故のような全電源喪失時でも自然に原子炉が冷却される固有安全性設備を備えたAP1000が今後、圧倒的に採用建設される計画で、その占有率は49%にも達する。世界的にもAP1000型の改良第三世代炉の需要が増大している。

3.東芝WH社AP1000の世界展望

東芝はAP1000のお陰で中国市場に参入でき、市場の大部分を占められた。またAP1000プロジェクト設備の供給資格合格会社の認定機関である国核維科核電技術服務有限公司が2013年5月に設立され、大量の設備を製造の拠点と品質保証機関が中国にできた。米国や英国でのAP1000の建設は、安価な部品が中国から供給されるようになった。これが東芝WH社の国際競争力の強化にも役立っている。

また、資金力、技術力、経営能力などが無い新興国サウジアラビア、UAE、ベトナム、トルコなどへの輸出では単なる設備機器の輸出建設だけでは顧客は満足せず、UEAへの韓国KEPCOのように建設から燃料供給、運転、補修までの経営参加、さらには国の規制法令の整備、経済育成、国家総合安全保障までもが求められてきている。

このような要請にも日米中の国を超えた企業連合、国家連合での集団輸出ができる東芝WH社・国家電力投資公司が日立GEや三菱AREVAやKEPCO、中核集団・中広核集団よりは強く、ROSATOMに対抗できると期待される。

(2015年6月22日掲載)

関連記事

-

今月の14日から15日にかけて、青森県六ヶ所村の再処理施設などを見学し、関係者の話を聞いた。大筋は今までと同じで、GEPRで元NUMO(原子力発電環境整備機構)の河田東海夫氏も書いているように「高速増殖炉の実用化する見通しはない」「再処理のコストは直接処分より約1円/kWh高い」「そのメリットは廃棄物の体積を小さくする」ということだ。

今月の14日から15日にかけて、青森県六ヶ所村の再処理施設などを見学し、関係者の話を聞いた。大筋は今までと同じで、GEPRで元NUMO(原子力発電環境整備機構)の河田東海夫氏も書いているように「高速増殖炉の実用化する見通しはない」「再処理のコストは直接処分より約1円/kWh高い」「そのメリットは廃棄物の体積を小さくする」ということだ。 -

ところが規制委員会では、この運用を「原子力発電所の新規制施行に向けた基本的な方針(私案)」という田中俊一委員長のメモで行なっている。これはもともとは2013年7月に新規制が実施された段階で関西電力大飯3・4号機の運転を認めるかどうかについての見解として出されたものだが、その後も委員会決定が行なわれないまま現在に至っている。この田中私案では「新規制の考え方」を次のように書いている。

ところが規制委員会では、この運用を「原子力発電所の新規制施行に向けた基本的な方針(私案)」という田中俊一委員長のメモで行なっている。これはもともとは2013年7月に新規制が実施された段階で関西電力大飯3・4号機の運転を認めるかどうかについての見解として出されたものだが、その後も委員会決定が行なわれないまま現在に至っている。この田中私案では「新規制の考え方」を次のように書いている。 -

現在経済産業省において「再生可能エネルギーの大量導入時代における政策課題に関する研究会」が設置され、再生可能エネルギー政策の大きな見直しの方向性が改めて議論されている。これまでも再三指摘してきたが、我が国においては201

現在経済産業省において「再生可能エネルギーの大量導入時代における政策課題に関する研究会」が設置され、再生可能エネルギー政策の大きな見直しの方向性が改めて議論されている。これまでも再三指摘してきたが、我が国においては201 -

-

エネルギー政策について、原発事故以来、「原発を続ける、やめる」という単純な話が、政治家、民間の議論で語られる。しかし発電の一手段である原発の是非は、膨大にあるエネルギーの論点の一つにすぎない。

エネルギー政策について、原発事故以来、「原発を続ける、やめる」という単純な話が、政治家、民間の議論で語られる。しかし発電の一手段である原発の是非は、膨大にあるエネルギーの論点の一つにすぎない。 -

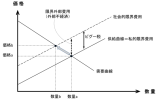

注目されてきたのがカーボンプライシング(Carbon Pricing)である。カーボンプライシングとは炭素(CO2)の排出に価格付けを行うことで、企業などにCO2排出を「費用」と認識させ、費用削減のインセンティブを通じて、CO2排出抑制への取り組みを促すことを狙ったものである。

注目されてきたのがカーボンプライシング(Carbon Pricing)である。カーボンプライシングとは炭素(CO2)の排出に価格付けを行うことで、企業などにCO2排出を「費用」と認識させ、費用削減のインセンティブを通じて、CO2排出抑制への取り組みを促すことを狙ったものである。 -

日本政府は昨年4月にエネルギー基本計画を策定し、今年の7月に長期エネルギー需給見通しが策定された。原子力は重要なベースロード電源との位置付けであるが、原発依存度は可能な限り削減するとし、20%~22%とされている。核燃料サイクルについては、これまで通り核燃料サイクル政策の推進が挙げられており、六ケ所再処理工場の竣工、MOX燃料加工工場の建設、アメリカおよびフランス等との国際協力を進めながら高速炉等の研究開発に取り組むことが記載されている。

日本政府は昨年4月にエネルギー基本計画を策定し、今年の7月に長期エネルギー需給見通しが策定された。原子力は重要なベースロード電源との位置付けであるが、原発依存度は可能な限り削減するとし、20%~22%とされている。核燃料サイクルについては、これまで通り核燃料サイクル政策の推進が挙げられており、六ケ所再処理工場の竣工、MOX燃料加工工場の建設、アメリカおよびフランス等との国際協力を進めながら高速炉等の研究開発に取り組むことが記載されている。 -

さて、繰り返しになるが、このような大型炭素税を導入する際、国民経済への悪影響を回避するため、税制中立措置を講じることになる。

さて、繰り返しになるが、このような大型炭素税を導入する際、国民経済への悪影響を回避するため、税制中立措置を講じることになる。

動画

アクセスランキング

- 24時間

- 週間

- 月間