東北電力・女川2号機再稼動で電気料金はどうなる?

東北電力・女川原子力発電所

東北電力HPより

1. 東日本大震災後BWR初の原発再稼動

2024年10月29日東北電力女川原子力発電所2号機が再稼動しました。東日本大震災で停止した後13年半ぶりで、東京電力福島第一と同じ沸騰水型(BWR)としては初の再稼動になります。2024年中には発電が再開されると見られます。

みなさんの注目は、これで東北電力の電気代が下がるのか?だと思います。関西電力や九州電力は原子力の再稼動にって、電気料金を抑えることができました。東北電力は、「女川2号機の再稼動はすでに前回の料金改定に折り込み済であり、あらたに値下げを行う予定はない」としています。

今回は、「電源別需給実績グラフ」から各社の事情の違いを見てみたいと思います。

原子力発電のコストの話をすると、廃棄物処理のコストは見ているのか?とか廃炉のコストまで含めて本当に安いのか?という質問を受けますが、今回は「今後原発を新たに建設するべきかどうか」という点ではなく、「すでに運転開始している原発について、発電することで明日の電気料金が下がるのかどうか?」という点に絞ってご説明します。運転開始した原発は、発電するしないにかかわらず、廃炉などの費用はほぼ変わらず発生するからです。

電気料金は自由化されたとはいえ、実質的には規制料金に大きく左右されています。この規制料金は料金改定の時から、その先3年間の料金原価を元に計算されます(詳しくは「原子力発電は高いのか?安いのか?」を参照)。

https://agora-web.jp/archives/240815045338.html

原発を発電させることで大きく変わるのが火力発電所の燃料コストです。大雑把に言えば、原発で発電した分だけ火力発電の発電量を減らすことができます。原発の比率が高い方が燃料コストを多く抑えることができるわけです。

今回は「電源別需給実績実績のグラフ」を使って各社の火力発電に対する原子力発電の比率の違いから電気料金への影響を見てみます。

2. 関西電力の場合

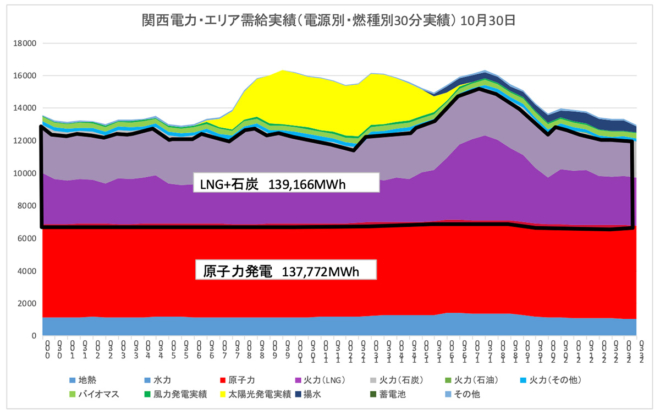

図1 関西電力電源別需要実績

※揚水式の消費電力、連系線での送電電力など数値がマイナスのデータは除く、以下の全てのグラフに共通しています

図1は2024年10月30日の関西電力の電源別需要実績です。発電の種別ごとにどれだけ発電したかを色別で表しています。原子力発電所の発電量は赤色で記載、LNG火力発電は紫色、石炭火力発電は灰色で記載しています。見やすいように「LNG+石炭」の発電量を黒い太線で囲んであります。

原子力発電の日量は137,772MWh、「LNG+石炭」火力の日量は139,166MWhです。「原子力発電比率」を以下の式で計算してみます。

原子力発電比率=(原子力発電日量)/(原子力発電日量+火力発電日量)× 100

関西電力の場合は、原子力発電比率はちょうど50%です。単純計算では、火力発電の燃料費は半分になっていることを意味します。燃料によって単価が異なるのでぴったり半分にはならないと思いますが、大体半分になります。

3. 九州電力の場合

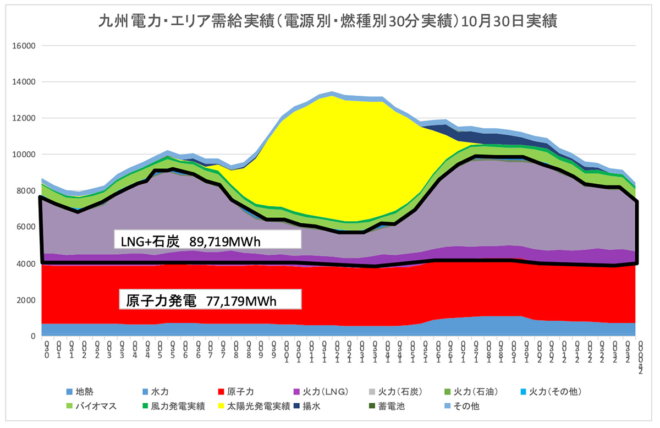

図2 九州電力電源別需要実績

図2は同じ日の2024年10月30日の九州電力の電源別需要実績です。色の凡例など表示方法は同じです。

原子力発電の日量は77,179MWh、LNG+石炭火力の日量は89,719MWhなので「原子力発電比率」は46%になります。九州電力も火力発電の燃料費は約半分になっているわけです。

3. 東北電力の場合

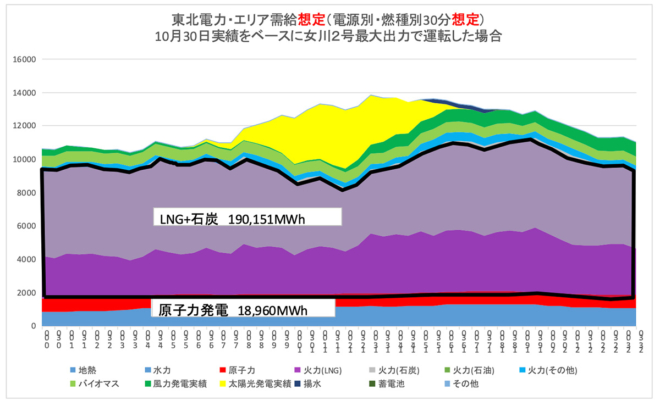

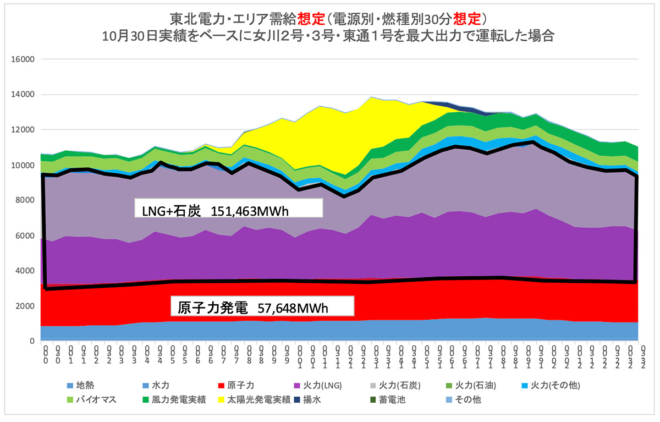

図3は同じ2024年10月30日の東北電力の電源別需要実績ですが、女川2号機はまだ発電を行っていないので、筆者で想定してデータを加工してあります。女川2号機の最大出力である82万KWで発電して、その分石炭火力発電の出力を下げてグラフを書いています。実績を基に運転再開後を想定したグラフです。

図3 東北電力電源別需要想定

※実績のデータから、女川2号機が運転してその分、石炭火力の出力を減少させた

原子力発電の日量は18,960MWh、LNG+石炭火力の日量は190,151MWhなので「原子力発電比率」はわずか9%です。関西・九州電力に比べると非常に少ない値であることがわかります。

同じ再稼動しても、これでは燃料費の削減効果は限定的、電気料金を下げるという判断はできないと思います。

ここで仮に、さらに女川3号機(出力84万KW)と東通1号機(出力100万KW)が発電を開始したらどうなるか計算してみましょう。

女川3号機と東通1号機は東京電力が開発参加しており、発電した電力の50%を東京電力に融通送電する契約になっています(2023年4月11日電力ガス取引監視委員会資料 第41回料金制度専門委員会資料より)。

すなわち、女川3号機は半分の40万KW、東通1号機も半分の50万KWのみ東北電力に受電分があります。

図4 東北電力電源別需要想定

※実績のデータから、女川2号3号機、東通1号機が運転してその分石炭火力を減少

図4は女川2号機3号機、東通1号機が全部運転した場合を想定したグラフです。原子力発電の日量は57,648MWh、LNG+石炭火力の日量は151,463MWhなので「原子力発電比率」は28%になります。自分の持ち駒を全部発電させても、まだ関西電力の50%には達しません。

実は東日本大震災前は、これ以外にも日本原電の東海第2原子力発電所の電気を受電していました。東京電力の福島第2原子力3・4号機、柏崎刈羽原子力発電所1号機に開発参加しており、全部で約130万MW東北電力が受電する権利がありました(前出の電力ガス取引監視委員会資料から)。これらは今でも権利はあります。

これが全部発電を行い東北電力が受電すると、「原子力発電比率」はようやく関西なみの50%近くになります。しかし、福島第2原子力は廃止なので永久に受電はできません。柏崎刈羽原子力1号機は規制委員会の審査にも入ってもいません(審査に入っているのは、6・7号機)。日本原電も規制委員会の審査が進んでいるというニュースはあまり聞きません。頼りになるのは、自力で再稼動できる女川3号機と東通1号機だけということでしょうか?

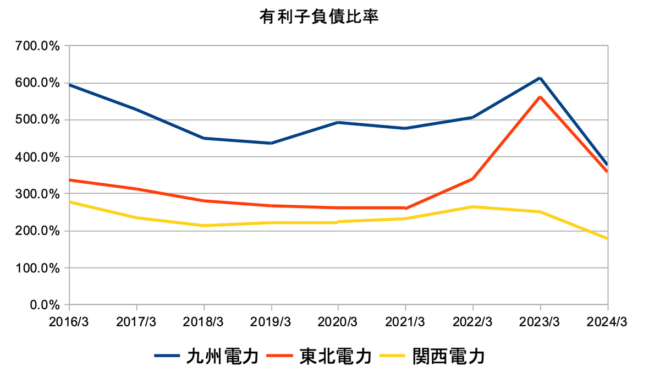

4. 有利子負債の面から3社を比べてみた

最後に今回登場した3社の有利子負債比率の推移をみてみました。有利子負債比率とは、「有利子負債/自己資本×100」で計算されるので、当然数字が小さいほうが、借金の割合が少なく経営が安定している、ということになります。

図5 各社の有利子負債比率

全体を見ると、関西電力は全体を通して低い値になっています。九州電力は2016年からずっと高い値で推移してきましたが、原発再稼動による燃料費の抑制で値を下げています。2023年に電気料金値上げをしましたが、値上げの幅は他の会社よりずっと低いレベルに抑えても借金を減らしています。

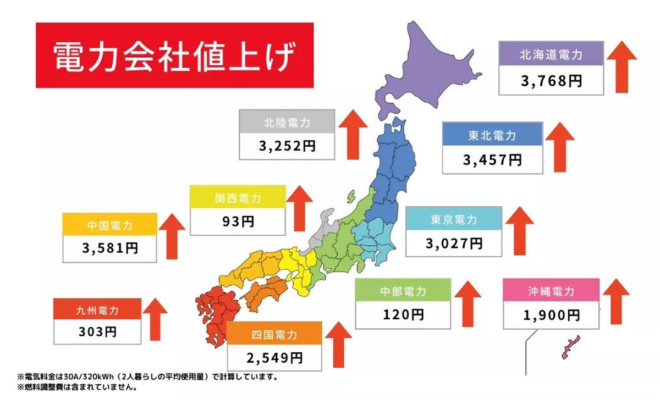

図6 2023年7月の各社の値上げ幅比較

出典:LIVIKA webサイト

東北電力は2021年までは比較的低い値で推移してきましたが、2023年3月に急上昇して500%を超えてしまいました。これは、燃料費の高騰をもろに受けて、燃料費調整制度の上限まで上げても追いつかなくて、自己資本からの持ち出しを行ったためです。火力発電の比率が高いため大きく影響を受けるわけです。

その後、電気料金値上げによって値が小さくなってきました。ここで女川2号機が再稼動しても、原子力比率が10%程度なので、燃料費が再び高騰すれば、すぐにこの数字が高くなってしまいます。

このような事情を抱えているため、東北電力の料金値下げは期待できないでしょう。期間限定での値下げや、ポイントによる還元をアップするなど言われていますが、いずれも再稼動をさせてもらったお礼を表すために渋々やっているというのが本音でしょう。

ちなみに原子力比率の高い関西電力は、2023年3月期の燃料費高騰についても、どこ吹く風で、まったく影響を受けていないことがよくわかると思います。

また、石炭価格については2010年くらいまでは、石油やLNGの価格が高騰しても、あまり影響を受けませんでしたが、最近は他の燃料価格と連動して高騰してしまいます。中国などが沢山消費して需要が多くなっているためではないかとか、石炭は地球温暖化の悪者にされて、炭鉱への設備投資が行われないため生産量が下がっているためではないか、などといわれてはいますが、定かではありません。

■

尾瀬原 清冽

1966年生まれ。1990年電力会社に入社。給電部門、情報通信部門で勤務。電力の需給運用業務や自動給電システムの設計、新規発電事業者の出力抑制システムの設計などに従事。

関連記事

-

福島第一原子力発電所の事故を教訓に民主党政権下で発足した、原子力規制委員会と原子力規制庁。独立性確保の名目の下で与えられた巨大な権力を背景に、その行政活動は明らかにおかしい。法律の無視、そして科学的分析を欠いた恣意的な規制を繰り返す。

福島第一原子力発電所の事故を教訓に民主党政権下で発足した、原子力規制委員会と原子力規制庁。独立性確保の名目の下で与えられた巨大な権力を背景に、その行政活動は明らかにおかしい。法律の無視、そして科学的分析を欠いた恣意的な規制を繰り返す。 -

福島第一原発事故を受けて、日本のエネルギー政策は混乱を続けている。そして、原発が争点になりそうな衆議院の解散総選挙が迫る。読者の皆さまに役立てるため、現状と主要政党のエネルギー政策を整理する。

福島第一原発事故を受けて、日本のエネルギー政策は混乱を続けている。そして、原発が争点になりそうな衆議院の解散総選挙が迫る。読者の皆さまに役立てるため、現状と主要政党のエネルギー政策を整理する。 -

けさの日経新聞の1面に「米、日本にプルトニウム削減要求 」という記事が出ている。内容は7月に期限が切れる日米原子力協定の「自動延長」に際して、アメリカが余剰プルトニウムを消費するよう求めてきたという話で、これ自体はニュー

けさの日経新聞の1面に「米、日本にプルトニウム削減要求 」という記事が出ている。内容は7月に期限が切れる日米原子力協定の「自動延長」に際して、アメリカが余剰プルトニウムを消費するよう求めてきたという話で、これ自体はニュー -

山火事が地球温暖化のせいではないことは、筆者は以前にも「地球温暖化ファクトシート」に書いたが、今回は、分かり易いデータを入手したので、手短かに紹介しよう。(詳しくは英語の原典を参照されたい) まずカリフォルニアの山火事が

山火事が地球温暖化のせいではないことは、筆者は以前にも「地球温暖化ファクトシート」に書いたが、今回は、分かり易いデータを入手したので、手短かに紹介しよう。(詳しくは英語の原典を参照されたい) まずカリフォルニアの山火事が -

アゴラ研究所の運営するエネルギーのバーチャルシンクタンクGEPR(グローバルエナジー・ポリシーリサーチ)はサイトを更新しました。

アゴラ研究所の運営するエネルギーのバーチャルシンクタンクGEPR(グローバルエナジー・ポリシーリサーチ)はサイトを更新しました。 -

はじめに 読者の皆さんは、「合成の誤謬」という言葉を聞いたことがおありだろうか。 この言葉は経済学の用語で、「小さい領域・規模では正しい事柄であっても、それが合成された大きい領域・規模では、必ずしも正しくない事柄にな

はじめに 読者の皆さんは、「合成の誤謬」という言葉を聞いたことがおありだろうか。 この言葉は経済学の用語で、「小さい領域・規模では正しい事柄であっても、それが合成された大きい領域・規模では、必ずしも正しくない事柄にな -

アメリカ議会では、民主党のオカシオ=コルテス下院議員などが発表した「グリーン・ニューディール」(GND)決議案が大きな論議を呼んでいる。2020年の大統領選挙の候補者に名乗りを上げた複数の議員が署名している。これはまだド

アメリカ議会では、民主党のオカシオ=コルテス下院議員などが発表した「グリーン・ニューディール」(GND)決議案が大きな論議を呼んでいる。2020年の大統領選挙の候補者に名乗りを上げた複数の議員が署名している。これはまだド -

気候・エネルギー問題はG7広島サミット共同声明の5分の1のスペースを占めており、サミットの重点課題の一つであったことが明らかである。ウクライナ戦争によってエネルギー安全保障が各国のトッププライオリティとなり、温暖化問題へ

気候・エネルギー問題はG7広島サミット共同声明の5分の1のスペースを占めており、サミットの重点課題の一つであったことが明らかである。ウクライナ戦争によってエネルギー安全保障が各国のトッププライオリティとなり、温暖化問題へ

動画

アクセスランキング

- 24時間

- 週間

- 月間