AIが電力を食う時代:再エネ推進論が語らない工学的現実

imaginima/iStock

ChatGPTへの一回の問い合わせはGoogle検索の約10倍の電力を消費するとも言われる。生成AIの普及、さらにAGIへの進化が視野に入る中、データセンターの電力需要は従来の延長線上にない速度で急拡大している。

調査会社Wood Mackenzieによれば、日本のデータセンターの電力消費量は2024年の19TWhから2034年には57〜66TWhへと10年間で3倍以上に増加する見込みであり、政府もAI・データセンターを電力需要急増の主因と明確に位置づけた。ではその増大する電力需要に対し、日本の電源計画は本当に準備できているのか。

電源構成の「%」が示すもの、示さないもの

第7次エネルギー基本計画(2025年2月閣議決定)は、2040年の電源構成を再エネ40〜50%、原子力20%、火力30〜40%と定めた。数字だけ見れば脱炭素と安定供給を両立した計画に見える。しかしここで立ち止まって問う必要がある——この「%」は何を表しているのか。

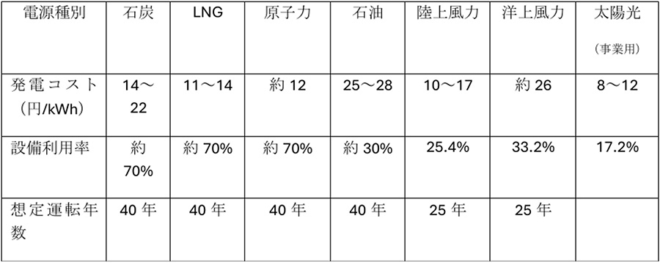

電源構成の%は発電量(kWh)ベースである。太陽光の設備利用率は約17%、風力でも25%程度に過ぎない(表1)。再エネが「主力電源」と呼ばれるためには、その何倍もの設備容量(kW)が必要であり、かつ発電しない時間帯を埋めるバックアップ電源が不可欠となる。

ここで問題の本質が現れる。再エネの出力変動を吸収できるのは、起動・停止と出力調整が素早いLNG火力に限られる。石炭火力はターンダウンが遅く調整に不向きであり、原子力はベースロード運転が前提でそもそも調整電源として機能しない。

表1 電源別の発電コスト・設備利用率・運転年数

出典:経済産業省 資源エネルギー庁「発電コスト検証ワーキンググループ報告書(2021年)」に基づき筆者作成

「スイッチ神話」と非定常運転の現実

再エネのバックアップ問題を語るとき、多くの人は直感的にこう考えるかもしれない。「夕方に太陽光が落ちてきたら火力発電所を起動し、翌朝また太陽が昇ったら止めればいい」と。しかし火力発電所は家電製品のスイッチではない。

石炭火力を冷間状態から起動して定格出力に達するまでには数時間から十数時間を要する。その間も燃料は消費され、CO₂は排出され続ける。LNG火力は石炭よりも起動が速いが、それでも急激な出力変化には限界がある。

さらに問題なのは「止める」側である。起動・停止・部分負荷運転の繰り返しは、高温高圧の蒸気で動く熱機械に対して著しい熱応力サイクルをかけ続けることを意味する。これは化学プラントや製油所の運転管理と本質的に同じ問題であり、設備寿命の短縮とメンテナンスコストの増大として最終的に電力コストに跳ね返る。

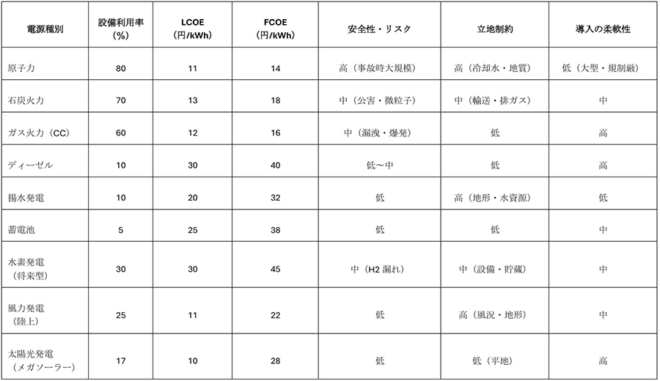

ところがこの「系統全体のバックアップコスト」は、再エネの導入コストを語る際によく使われる均等化発電コスト(LCOE)の比較には反映されない。LCOEとはあくまで発電設備単体のコストであり、バックアップ電源の待機コスト、送電網の増強費用、出力変動への対応コストは含まれない。

これに対し、系統全体のコストを含めた実質発電コスト(FCOE)で見ると、太陽光はLCOEの約10円/kWhに対してFCOEは約28円/kWhと、実に3倍近くに跳ね上がる(表2)。

表2 電源別のLCOE・FCOE・設備利用率の比較

(註)LCOE:均等化発電原価、FCOE:総合発電コスト。

筆者作成

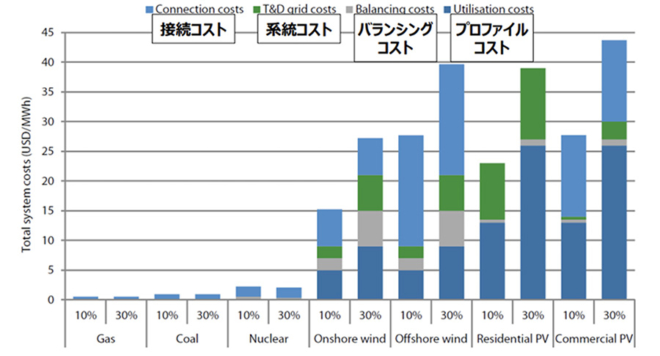

さらにOECDの試算によれば、再エネが電源構成の10%から30%へと普及するだけで、トータルの電気代は1.5倍に増加するという(図1)。再エネは「安くなった」と言われるが、それはLCOEだけを見た話であり、系統全体で見れば普及すればするほどコストが増大する構造になっている。

図1 再エネ普及に伴うトータルシステムコストの増加

出典:OECDレポート(2019年)より経済産業省資源エネルギー庁が再構成

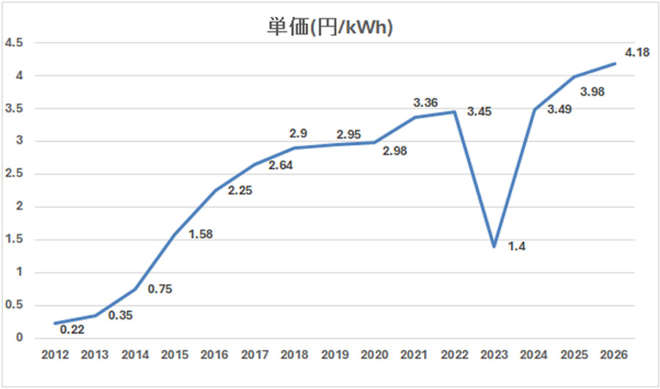

日本では「容量市場」という制度で火力・原子力の待機コストを電力料金に上乗せする仕組みが2024年から動き始めているが、この事実は電源構成の「%」をめぐる議論からはほぼ見えない。また固定価格買取制度(FIT)による再エネ賦課金も着実に上昇しており(図2)、これらの「見えないコスト」は最終的に家庭・企業の電気料金として国民全体に転嫁されている。

図2 再生可能エネルギー賦課金単価の推移

出典:資源エネルギー庁データより筆者作成

では何が求められるのか

問題を指摘するだけでは不十分である。では、AI・データセンター時代に向けた現実的な電源構成とはどうあるべきか。

答えは「最適なエネルギーミックス」、すなわち各電源の特性を役割に応じて使い分けることである。

原子力と石炭はベースロードとして安定供給を担い、出力調整の柔軟性が高いLNG火力が再エネの変動を補う調整電源の主役となる。揚水発電と蓄電池は瞬時の需給バランスを支える。再エネはこの枠組みの中で「発電できるときに最大限使う変動型構成要素」として位置づけるべきであり、「主力電源」という政治的な呼称で役割を曖昧にすべきではない。

将来的にはSMR(小型モジュール炉)への期待が大きい。出力調整の柔軟性が高い設計のものも開発されており、再エネとの共存がより現実的になる可能性がある。

ただし日本国内での実用化は2040年代以降とみられ、2030年代の需要急増への対応としては間に合わない。当面はLNG火力と揚水・蓄電池の組み合わせで急増する需要を支えつつ、SMRの実用化を見据えた長期投資を並行して進めることが現実的な道筋である。

問われるのは計画の「工学的誠実さ」

AIとデータセンターがもたらす電力需要の急増は、エネルギー政策に従来とは次元の異なる要求を突きつけている。必要なのは、kWhの目標値を並べるだけでなく、バックアップ容量・調整力・運用コスト・設備寿命を含めた系統全体のコストを透明に示す議論である。エンジニアリングの現実から目を背けた「再エネ推進」は、急増する電力需要に応えられないばかりか、見えないコストを国民に転嫁するリスクをはらんでいる。

再エネの導入拡大そのものを否定するつもりはない。しかし「再エネ推進」を語るならば、その裏側にあるバックアップ電源の確保、非定常運転による設備劣化、そして系統全体のコストという工学的現実を同時に語らなければ、それは政策論ではなく願望論に過ぎない。

急増する電力需要の時代に、日本のエネルギー政策に求められるのはまさにその「工学的誠実さ」である。

関連記事

-

四国電力の伊方原発3号機の運転差し止めを求めた仮処分の抗告審で、広島高裁は16日、運転の差し止めを認める決定をした。決定の理由の一つは、2017年の広島高裁決定と同じく「9万年前に阿蘇山の約160キロ先に火砕流が到達した

四国電力の伊方原発3号機の運転差し止めを求めた仮処分の抗告審で、広島高裁は16日、運転の差し止めを認める決定をした。決定の理由の一つは、2017年の広島高裁決定と同じく「9万年前に阿蘇山の約160キロ先に火砕流が到達した -

カナダが熱波に見舞われていて、熱海では豪雨で土砂災害が起きた。さっそく地球温暖化のせいにするコメンテーターや自称有識者が溢れている。 けれども地球の気温はだいだい20年前の水準に戻ったままだ。 図は人工衛星による地球の大

カナダが熱波に見舞われていて、熱海では豪雨で土砂災害が起きた。さっそく地球温暖化のせいにするコメンテーターや自称有識者が溢れている。 けれども地球の気温はだいだい20年前の水準に戻ったままだ。 図は人工衛星による地球の大 -

筆者は、三陸大津波は、いつかは分からないが必ず来ると思い、ときどき現地に赴いて調べていた。また原子力発電は安全だというが、皆の注意が集まらないところが根本原因となって大事故が起こる可能性が強いと考え、いろいろな原発を見学し議論してきた。正にその通りのことが起こってしまったのが今回の東日本大震災である。続きを読む

-

立春が過ぎ、「光の春」を実感できる季節になってきた。これから梅雨までの間は太陽光発電が最も活躍する季節となるが、再エネ導入量の拡大とともに再エネの出力制御を行う頻度が多くなっていることが問題となっている。 2月6日に行わ

立春が過ぎ、「光の春」を実感できる季節になってきた。これから梅雨までの間は太陽光発電が最も活躍する季節となるが、再エネ導入量の拡大とともに再エネの出力制御を行う頻度が多くなっていることが問題となっている。 2月6日に行わ -

池田信夫アゴラ研究所所長。8月22日掲載。経産省横の反原発テントが、撤去されました。日本の官僚の事なかれ主義を指摘しています。

-

「科学は必要な協力の感情、我々の努力、我々の同時代の人々の努力、更に我々の祖先と我々の子孫との努力の連帯性の感情を我々に与える」 (太字筆者。ポアンカレ、1914=1939:217、ただし現代仮名遣いに筆者が変更した)

「科学は必要な協力の感情、我々の努力、我々の同時代の人々の努力、更に我々の祖先と我々の子孫との努力の連帯性の感情を我々に与える」 (太字筆者。ポアンカレ、1914=1939:217、ただし現代仮名遣いに筆者が変更した) -

2050年にCO2ゼロという昨年末の所信表明演説での宣言に続いて、この4月の米国主催の気候サミットで、菅首相は「日本は2030年までにCO2を46%削減する」ことを目指す、と宣言した。 これでEU、米国・カナダ、日本とい

2050年にCO2ゼロという昨年末の所信表明演説での宣言に続いて、この4月の米国主催の気候サミットで、菅首相は「日本は2030年までにCO2を46%削減する」ことを目指す、と宣言した。 これでEU、米国・カナダ、日本とい -

石野前連合とは、石破ー野田ー前原連合のことである。 ここのところ自由民主党だけでなく、立憲民主党も日本維新の会もなんだか〝溶けはじめて〟いるようである。 いずれの場合も党としての体をなしていない。自民党は裏金問題から解脱

石野前連合とは、石破ー野田ー前原連合のことである。 ここのところ自由民主党だけでなく、立憲民主党も日本維新の会もなんだか〝溶けはじめて〟いるようである。 いずれの場合も党としての体をなしていない。自民党は裏金問題から解脱

動画

アクセスランキング

- 24時間

- 週間

- 月間