島根2号機再稼動の次は、3号機の運転開始をいそげ

島根原子力発電所

Wikipediaより

東北電力についでBWR2例目の原発再稼動

2024年12月23日、中国電力の唯一の原子力発電所である島根原子力発電所2号機(82万kW)が発電を再開しました(再稼働)。その後、2025年1月10日に営業運転を開始しました。一方、1号機はすでに廃止されており、これにより2号機が中国電力にとって唯一の原子力発電所となっています。

以前の記事「東北電力・女川2号機再稼動で電気料金はどうなる?」で、東北電力の女川原子力発電所2号機が再稼動しても、まだ燃料費の削減効果は小さいという話をしましたが、今回は島根原子力発電所2号機再稼動による中国電力の燃料費削減効果を検証してみます。

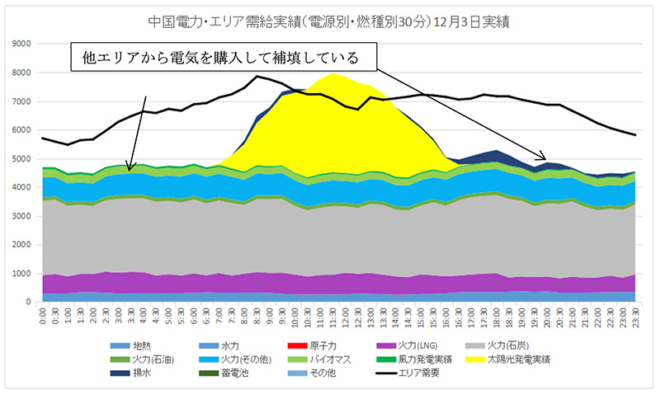

図1は島根2号機再稼動の前、2024年12月3日の燃料別発電量と中国エリア総需要のグラフです。燃料別発電量は積み上げグラフで示して、中国エリアの総需要は黒の折れ線グラフで示しています。

特徴的な点は、発電量の合計より、エリア総需要の折れ線グラフの値が、12:00前後の数時間を除いてはるかに上にあります。つまり、中国エリア間内の発電量ではエリア内の供給には電力が不足していて、ほぼ全ての時間帯で関西電力など他のエリアから電気を受電していることになります(自社のLNG火力を高稼働させるよりも、他エリアの電気を購入する方が安い、という判断からだと思われます)。

図1 中国電力エリア電源別発電量および需要実績(2024年12月3日)

島根原子力発電所2号機が稼動したことで状況は一変

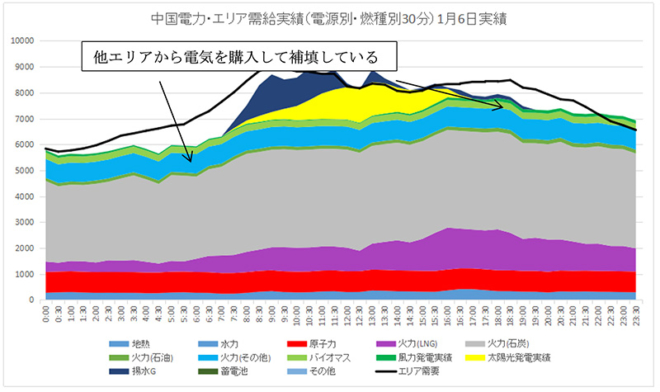

図2は、島根電子力発電所2号機が再稼動した後の、2025年1月6日の燃料別発電量と中国エリア総需要のグラフです。

寒気の影響なのかエリア総需要の最大値は12月3日は800万KW程度でしたが、1月6日は900万KWに増加していますが、他のエリアから購入している電力量は大幅に減っています。石炭やLNGの消費量はあまり減少しなくても、他エリアからの購入電力量が減少することで、中国電力の発電コストを低減させていることがわかります。

図2 中国電力エリア電源別発電量および需要実績(2025年1月6日)

待たれる島根原子力3号機の運転開始

島根原子力発電所では、3号機(137万kW)の建設が進められていました。2006年に本工事が着工され、2012年3月に運転を開始する計画でした。しかし、2011年3月に発生した東日本大震災の影響により、運用開始は「未定」とされていました。その後、2030年までの運用開始を目指す方針が2024年4月に発表されています。

当初は2012年に運転を開始する予定で建設が進められていましたが、結果として10年以上も発電することなく放置されている状態となっています。なんとももったいない話です。

例によって、島根原子力3号機が発電を開始した場合をシミュレーションしてみましょう。

公表されている資料を見ると、島根原子力発電所は広域開発電源などにはなっていません、100%中国電力の資本で建設されているため、137万KWの発電出力は、100%中国電力のお客様に供給される電気になります。

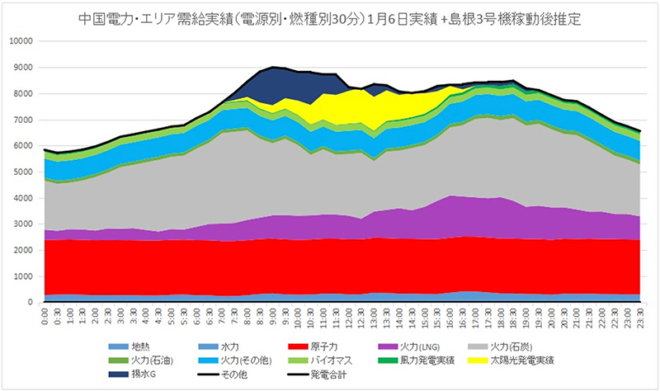

早速シミュレーションしてみたいと思いますが、中国電力の場合は単純に原子力で発電した分を石炭火力から減少させるという計算ではなくて、まずは他エリアからの購入電力量を減少させて、その上で石炭火力の発電量を減少させてみました。図3示します。

図3 中国電力エリア電源別発電量および需要実績

(2025年1月6日の実績のデータを元に島33号機を運転させた分、融通受電と石炭火力を減少)

島根原子力発電所のコスト低減貢献度を計算してみる

グラフを見ただけでも、島根原子力発電所の中国電力に対する電力供給の貢献度が大きいのは明らかですが、数値化してみます。

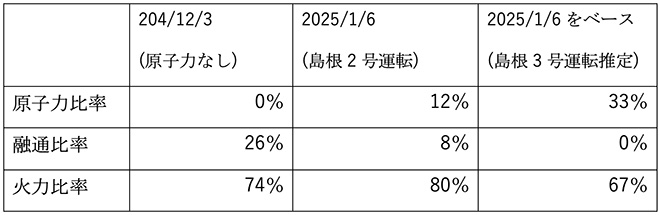

以前の記事「東北電力・女川2号機再稼動で電気料金はどうなる?」では原子力比率を以下の式で計算しました。

原子力発電比率 =(原子力発電日量)/(原子力発電日量+火力発電日量)×100

しかし、前述のとおり、中国電力は島根原子力再稼動前は他エリアからの融通受電量が多いため、分母に「融通受電電力の日量」を加えて、以下の式で原子力比率を計算してみました。

原子力発電比率 =(原子力発電)/(原子力発電+火力発電+融通受電)×100

他エリアからの融通受電電力のコストは公表されていませんが、その原資のほとんどは他エリアの火力発電であることが予想されるので、自社の火力発電コストと同程度か、もしくは高いくらいでしょう。

島根原子力発電所2号機と3号機が稼働することで、火力発電の燃料費(+他エリアから購入する融通電力の費用)が30%も低減させることができるので、中国電力の電気料金を下げられる可能性が高くなります。早期の運転開始が期待されます。

電力自由化の前は、「原発は電力会社をもうけさせるためにやっている。原発は資産価値が高く、発電の原価が高くなるために、総括原価方式で電気料金を計算すると割高な電気料金が認められるからだ」として、原発と総括原価方式は2大悪党のようにとらえる論調が多く聞かれました。

しかし、電気料金の内訳の多くは燃料費などのランニングコストからなっており、原発は確かにイニシャルコストは高いですが、ランングコストは圧倒的に安く、間違いなく電気料金を低減させる効果があります。建設した原発を発電させないでおくことは、イニシャルコストの安い恩恵をわざわざ放棄していることなのです。

自由競争では電気料金は下がらないことは、自由化後のここ数年の電気料金の推移をみれば明らかです。電気料金を下げるには、競争させる事ではなくて、発電の原価を下げることの方がよほど効果があります。

最後に、「電力会社が利益を上げること自体がけしからん」という論調もありましたが、電力会社が上げた利益はタイムラグはありますが、電気料金の値下げにつながります。総括原価方式は正しく運用すれば、公共インフラサービスの提供料金計算方法では最も合理的、効率的な制度だと思っています。

関連記事

-

米国の元下院議長であった保守党の大物ギングリッチ議員が身の毛がよだつ不吉な予言をしている。 ロシアがウクライナへの侵略を強めているのは「第二次世界大戦後の体制の終わり」を意味し、我々はさらに「暴力的な世界」に住むことにな

米国の元下院議長であった保守党の大物ギングリッチ議員が身の毛がよだつ不吉な予言をしている。 ロシアがウクライナへの侵略を強めているのは「第二次世界大戦後の体制の終わり」を意味し、我々はさらに「暴力的な世界」に住むことにな -

おそらくGEPR読者の方の多くは、福島第一原発事故による放射線被害はほぼ無いものと理解され、心配もしていないことだろう。しかしながら、社会の一部にまだ心配が残るようだ。事故からもう2年近くになる。さまざまな方が、不安を払拭するための努力を行っている。この原稿でもその試みを行いたい。

-

原発事故から3年半以上がたった今、福島には現在、不思議な「定常状態」が生じています。「もう全く気にしない、っていう方と、今さら『怖い』『わからない』と言い出せない、という方に2分されている印象ですね」。福島市の除染情報プラザで住民への情報発信に尽力されるスタッフからお聞きした話です。

-

脱化石燃料会議の位置付け 「脱化石燃料に関する第1回国際会議」が、2026年4月24日~29日、コロンビアの石炭輸出港サンタ・マルタで開催された。 2023年にUAE・ドバイで開催されたCOP28での合意文書に「化石燃料

脱化石燃料会議の位置付け 「脱化石燃料に関する第1回国際会議」が、2026年4月24日~29日、コロンビアの石炭輸出港サンタ・マルタで開催された。 2023年にUAE・ドバイで開催されたCOP28での合意文書に「化石燃料 -

ESGもSDGsも2021年がピークで今は終焉に向かっていますが、今後「グリーンハッシング」という言葉を使ってなんとか企業を脱炭素界隈にとどめようとする【限界ESG】の方々が増えそうです。 誠実で正直な情報開示や企業姿勢

ESGもSDGsも2021年がピークで今は終焉に向かっていますが、今後「グリーンハッシング」という言葉を使ってなんとか企業を脱炭素界隈にとどめようとする【限界ESG】の方々が増えそうです。 誠実で正直な情報開示や企業姿勢 -

松田公太氏の記事は、猪瀬直樹氏などが岸田首相に売り込んだ「モデルチェンジ日本」の提言だが、基本的な事実誤認があるので、簡単に指摘しておく。 自動車メーカーは斜陽産業 この提言は「日本の自動車メーカーはテスラに追いつけ」と

松田公太氏の記事は、猪瀬直樹氏などが岸田首相に売り込んだ「モデルチェンジ日本」の提言だが、基本的な事実誤認があるので、簡単に指摘しておく。 自動車メーカーは斜陽産業 この提言は「日本の自動車メーカーはテスラに追いつけ」と -

10月22日、第6次エネルギー基本計画が7月に提示された原案がほぼそのままの形で閣議決定された。菅前政権において小泉進次郎前環境大臣、河野太郎前行革大臣の強い介入を受けて策定されたエネルギー基本計画案がそのまま閣議決定さ

10月22日、第6次エネルギー基本計画が7月に提示された原案がほぼそのままの形で閣議決定された。菅前政権において小泉進次郎前環境大臣、河野太郎前行革大臣の強い介入を受けて策定されたエネルギー基本計画案がそのまま閣議決定さ -

2025年11月29日のblackoutnewsによると「ソーラーボーナス-ドイツ緑の党は全世帯に600時間分の無料電力を要求」というニュースが報じられていた。 ドイツの新聞ダーゲスシュピーゲル紙の11月16日にも同内容

2025年11月29日のblackoutnewsによると「ソーラーボーナス-ドイツ緑の党は全世帯に600時間分の無料電力を要求」というニュースが報じられていた。 ドイツの新聞ダーゲスシュピーゲル紙の11月16日にも同内容

動画

アクセスランキング

- 24時間

- 週間

- 月間