大型炭素税導入を考える・下

戸田 直樹

東京電力ホールディングス 経営技術戦略研究所

(上より続く)

消費税の代替としての炭素税は可能か

さて、繰り返しになるが、このような大型炭素税を導入する際、国民経済への悪影響を回避するため、税制中立措置を講じることになる。環境省(2016)は、法人税・所得税の減税とのセットでの導入を提言しているが、筆者は消費税との相殺も選択肢たり得ると考える。例えば、CO2 1トン当たり1万800円の炭素税は、歳入規模にして、消費税5%を代替できる。筆者は、消費税の代替として炭素税を導入するメリットは、次の三点と考えるが、いずれも仮説であり、税法学、財政学の専門家も含めて今後議論が深まることを望む。

一点目は、税の所得再配分機能の歪みが小さくて済むと思われることである。通常、所得税等の直接税は、累進課税により所得再配分機能が期待されるが、その直接税を逆進性のある間接税である炭素税で代替すれば、所得再配分機能が弱まることになる。同じ間接税である消費税の代替とする方が歪みは小さくて済むのではないだろうか(注10)。

(注10)ただし、炭素税は消費税よりも逆進性が大きい可能性がある。

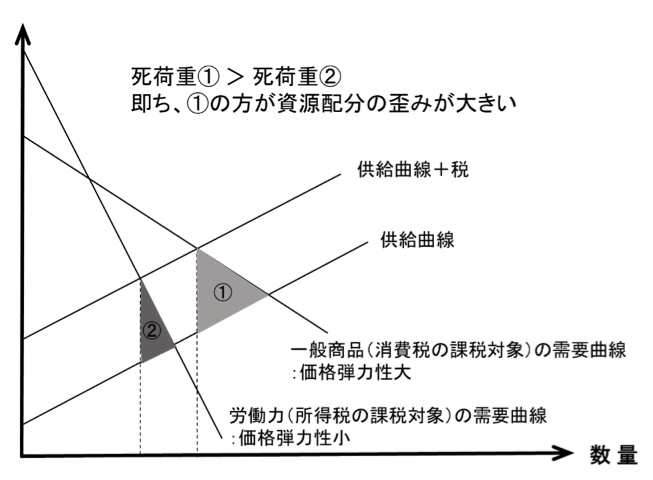

二点目は、社会厚生の改善がより顕著であると思われることである。前述の通りピグー税でない課税は、資源配分を大なり小なり歪める。所得税・法人税と消費税のどちらがより資源配分を歪めるかを考えると、筆者は消費税の方が大きいと思える。税の資源配分を歪める効果は、課税対象の価格弾力性が大きいほど大きくなる。例えば、所得税について考えると、所得税は多くの国民にとって労働の対価への課税である。労働の価格弾力性(賃金弾力性)は、多くの財・サービスの中でも小さいため、所得税は消費税よりも資源配分を歪める影響は小さいと考えられる。そうであるなら、より資源配分を歪めている消費税を炭素税で代替する方が、社会厚生上のメリットは大きいことになる(図3)。

図3 所得税と消費税による資源配分の歪みの比較

出所:筆者作成

三点目は、今後遅かれ早かれ消費税増税が避けられないとすれば、代わりに炭素税を増税する方が、政治的に理解を得やすいと思われることである。筆者は、2010年の参議院議員選挙において、当時の菅首相が消費税増税を不用意に言明して、当時与党の民主党が敗北したことを思い出す。あの時、消費税でなく炭素税の増税を打ち出したら、結果は違っていたのではないか。

炭素税導入への懸念を考える

次に、このような大型炭素税導入論に対する批判をいくつか見ていきたい。

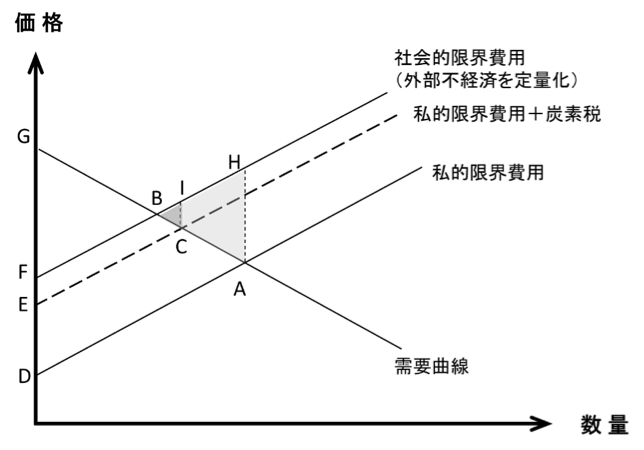

第一は、外部不経済の正確な計測は現実には困難であるという批判である。しかし、正確に定量化できなくとも、炭素税が外部不経済の実額よりも小さい税率である限りは、社会厚生は改善することはあっても、悪化することはない(図4)。つまり、この場合でも、資源配分を歪める他の税を炭素税で代替する意味はある。

図4 炭素税への置き換えによる社会厚生の改善

1 ・外部不経済を定量化して企業が費用負担した場合の均衡B点での社会厚生(総余剰)△BFG

2・外部不経済を企業が費用負担しない場合の均衡A点での社会厚生 △ADG-□ADFH=△BFG-△ABH

3・炭素税を外部不経済の範囲内で導入した場合の均衡C点での社会厚生 △CEG-CEFB=△BFG-△CBI

2-3=△ABH-△CBI の分の社会厚生が炭素税導入により改善する

出所:筆者作成

第二は、炭素税はCO2削減の実効性は大きくないとの批判である。これについては、冒頭述べたとおり、筆者は排出量取引よりは価格シグナルとして有効であると考えている。それでも効果が絶対値として大きくないとの批判はあるかもしれない。仮にそうであっても、前述のとおり社会厚生が改善する以上、温暖化対策という目的を離れても、他の税を炭素税で代替することは行う価値はある。

「消費税増税の代わりに炭素税増税を」という考え方は、2016年3月に来日したノーベル経済学賞受賞者であるジョセフ・E・スティグリッツ米コロンビア大学教授も提唱している。総需要を増加させるためには、消費税増税や法人税減税ではなく、炭素税が有効であり、高価格の炭素に対応するための企業投資を刺激するとの考え方である。(注11)

(注11)産経インサイド(2016)『増税するなら消費税より炭素税だ!?-スティグリッツ』(2016年4月9日)

第三は、このような高水準のカーボンプライスを日本だけが導入した場合には、日本のエネルギー多消費産業の国際競争力が低下する、あるいはいわゆるカーボンリーケージが起こるとの批判である。

カーボンリーケージとは、CO2排出量削減政策を行っている国の排出量は減少するが、他国の排出量増大をもたらす現象である。先進国の企業は環境性に優れた技術によって製品を生産しているのに対し、新興国や途上国の企業は相対的に単位あたりのCO2排出量が多い製品を生産している。カーボンプライスが先進国のみに導入されると、生産減少により先進国のCO2排出量が減っても、新興国や途上国での生産拡大によってそれ以上にCO2排出量が増え、世界全体でみると逆効果となってしまう。

これは経済学の理論から見てももっともな指摘である。地球環境は公共財であるので、外部不経済のコストを負担しなくてもただ乗りが可能である。また、全世界の温室効果ガス排出の数%を占めるにすぎない日本だけが外部不経済のコストを負担しても温暖化の抑止効果はほとんどないことも指摘できよう。これは日本の産業界が炭素税導入に反対する最大の理由であり、政府が適切な解決策を講じなければ、温暖化防止対策としての実効性がなくなるばかりか、国内産業への影響は避けられない。(注12)

(注12)手塚(2016)は、地球環境戦略研究機関他(2016)の試算を前提に、日本が単独で炭素税を導入した場合に抑制されるCO2排出量は世界の温室効果ガス排出量約500億トンの0.56%に過ぎないとしている。

(参考)手塚宏之(2016)『「炭素価格」を廻る論考(第3回)』

これに対する解決策は、理想論を言えば、世界各国が単一のカーボンプライスに直面するようにする、すなわち最もシンプルにはグローバル炭素税を設けることである。政治的に困難なことではあるが、政府が大型炭素税導入を志向するのであれば、先進国と主要排出国だけでも共通の炭素税を導入するよう働きかけるのが責務であろう。

あるいは共通炭素税は、ボトムアップを旨とするパリ協定になじまないと言うことであれば、少なくとも、これらの国々の間で直面するカーボンプライスに大きな格差がないかどうか相互レビューする仕組みくらいは実現するべきである。日本が省エネ先進国であるならば、それは合理的な外交戦略でもあるはずだ。加えて、国内では、温対税、石油石炭税、省エネ法による規制、自主行動計画の目標等、明示的なもの、暗示的なものが乱立しているカーボンプライスを一本化し、包括的かつ明示的な炭素税にすっきりと整理することは前提である。

グローバル炭素税の次善の策としては、国境税調整措置がある。国境税調整とは、炭素税が導入されている国において、税が導入されていない国からの輸入品には国内と同額の輸入税を課し、輸出時には国内の税相当額を還付するというものである。これも決して簡単なことではない。具体的には、輸出品の温室効果ガス排出抑制効果が失われるという問題、国際貿易のルール上認められるかという問題、輸出入される膨大かつ多様な商品の生産過程に係るCO2排出量を正確に把握することは困難であるという問題が指摘されている。(注13)

(注13)環境省(2005)『中央環境審議会総合政策・地球環境合同部会 第4回環境税の経済分析等に関する専門委員会 資料3 国境税調整について』

しかし、全加盟国参加型のパリ協定が発効したことで、各国のCO2排出量に関する統計も整備されるであろうから、以前よりも導入のハードルは下がるだろう。もっとも、上記のとおり、単に消費税等他の税を炭素税で置換するだけで、国民全体の税負担は変わらないのであれば、国内課税の調整だけで大丈夫なのかもしれない。

炭素税だけですべてが解決するわけではもちろんない。しかし、2030年に2013年比26%減も、2050年に80%減も言うまでもなくチャレンジングな目標であり、闇雲に取り組んでも経済や財政を悪化させるばかりである。つまりは、生産性の高い方法で取り組むことが肝要であり、税制中立措置を伴った大型炭素税は、温暖化対策の生産性を高めるツールとして、検討に値するものと筆者は考える。

(筆者注)本論に述べられている見解は、執筆者個人のものであり執筆者が所属する団体のものではありません。また、本論を執筆するにあたり、日本大学経済学部 手塚 広一郎教授より貴重なコメントをいただきました。心より感謝いたします。

関連記事

-

去る2024年6月11日に米下院司法委員会が「気候変動対策:環境、社会、ガバナンス(ESG)投資における脱炭素化の共謀を暴く」と題するレポートを公開しました。 New Report Reveals Evidence of

去る2024年6月11日に米下院司法委員会が「気候変動対策:環境、社会、ガバナンス(ESG)投資における脱炭素化の共謀を暴く」と題するレポートを公開しました。 New Report Reveals Evidence of -

『羽鳥慎一のモーニングショー』にみられる単純極まりない論調 東京電力管内で電力需給逼迫注意報が出ている最中、今朝(29日)私はテレ朝の「羽鳥慎一のモーニングショー」をみていました。朝の人気番組なので、皆さんの多くの方々も

『羽鳥慎一のモーニングショー』にみられる単純極まりない論調 東京電力管内で電力需給逼迫注意報が出ている最中、今朝(29日)私はテレ朝の「羽鳥慎一のモーニングショー」をみていました。朝の人気番組なので、皆さんの多くの方々も -

3月11日に行われた日本自動車工業会の記者会見で、豊田章男会長(トヨタ自動車社長)は「今のまま2050年カーボンニュートラルが実施されると、国内で自動車は生産できなくなる」と指摘した。キーワードはライフサイクルアセスメン

3月11日に行われた日本自動車工業会の記者会見で、豊田章男会長(トヨタ自動車社長)は「今のまま2050年カーボンニュートラルが実施されると、国内で自動車は生産できなくなる」と指摘した。キーワードはライフサイクルアセスメン -

政府が2017年に策定した「水素基本戦略」を、6年ぶりに改定することが決まった。また、今後15年間で官民合わせて15兆円規模の投資を目指す方針を決めたそうだ。相も変わらぬ合理的思考力の欠如に、頭がクラクラしそうな気がする

政府が2017年に策定した「水素基本戦略」を、6年ぶりに改定することが決まった。また、今後15年間で官民合わせて15兆円規模の投資を目指す方針を決めたそうだ。相も変わらぬ合理的思考力の欠如に、頭がクラクラしそうな気がする -

前回に続き、2024年6月に米下院司法委員会が公表した気候カルテルに関する調査報告書についてお届けします。 (前回:気候カルテルの構図はまるで下請け孫請けいじめ) 今回は、司法委員会の調査に対して気候カルテルが逃げ回って

前回に続き、2024年6月に米下院司法委員会が公表した気候カルテルに関する調査報告書についてお届けします。 (前回:気候カルテルの構図はまるで下請け孫請けいじめ) 今回は、司法委員会の調査に対して気候カルテルが逃げ回って -

18世紀半ばから始まった産業革命以降、まずは西欧社会から次第に全世界へ、技術革新と社会構造の変革が進行した。最初は石炭、後には石油・天然ガスを含む化石燃料が安く大量に供給され、それが1960年代以降の急速な経済成長を支え

18世紀半ばから始まった産業革命以降、まずは西欧社会から次第に全世界へ、技術革新と社会構造の変革が進行した。最初は石炭、後には石油・天然ガスを含む化石燃料が安く大量に供給され、それが1960年代以降の急速な経済成長を支え -

WEF(世界経済フォーラム)や国連が主導し、我が国などでも目標としている「2050年脱炭素社会」は、一体どういう世界になるのだろうか? 脱炭素社会を表すキーワードとして、カーボンニュートラルやゼロ・エミッションなどがある

WEF(世界経済フォーラム)や国連が主導し、我が国などでも目標としている「2050年脱炭素社会」は、一体どういう世界になるのだろうか? 脱炭素社会を表すキーワードとして、カーボンニュートラルやゼロ・エミッションなどがある -

米国の保守系シンクタンクであるハートランド研究所が「STOPPING ESG」という特集ページをつくっているので紹介します。同研究所トップページのバナーから誰でも入ることができます。 https://www.heartl

米国の保守系シンクタンクであるハートランド研究所が「STOPPING ESG」という特集ページをつくっているので紹介します。同研究所トップページのバナーから誰でも入ることができます。 https://www.heartl

動画

アクセスランキング

- 24時間

- 週間

- 月間