再エネ大量導入のための次世代NWの構築に向けての課題

従来から本コラムで情報を追っている「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」だが2月22日に第三回の会合が開催され、非常に多くの課題とその対策の方向性が議論された。事務局としては再エネ発電事業者の不満として「(系統に)つなげない」「(接続費用が)高い」「(接続に要する時間が)遅い」というものを挙げ、対策の方向性として、以下の5つの視点を挙げている。

① 実際に利用されていない送電枠のすき間の活用(日本版コネクト&マネージ)

② (系統増強)費用負担の見直し・分割払い

③ (系統増強)コスト削減の徹底

④ 手続の迅速化

⑤ (事業の予見性向上のための)情報の公開・開示の徹底

これらいずれも重要な論点であり、全てご紹介したいところだが、残念ながらあまりにも分量が多すぎるので、今回はこのうち特に②、③に関わる「次世代ネットワーク(NW)」構築にかかる論点について紹介する。

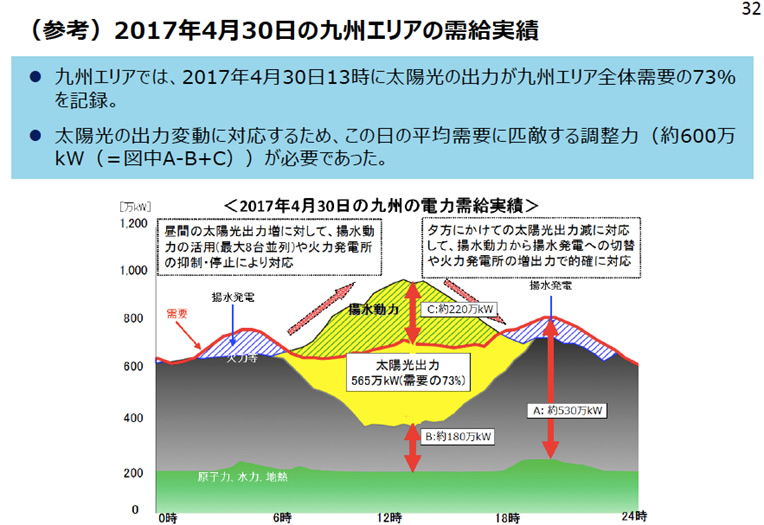

さて議論に入るにあたってそもそもの系統網の現状について九州の例を通じて確認したい。九州は太陽光発電の導入が最も進んでいる地域であり、2017年4月30日の13時にはエリア需要全体(773万kw)の73%が太陽光発電からの出力(565万kw)によってまかなわれた。当時の調整力は火力発電の運転調整によるものが350万kw、揚水発電によるものが220万kw、総計570万kwだったので、ほぼ全ての調整力を使ったことになる。九州ではまだまだ新規のメガソーラーの着工が予定されており、今後は調整力を超える出力が太陽光発電から生じることになる。これほどまでに大量の太陽光発電が急速に導入されたため、既存の系統網では限界が生じており、現在系統網の増強工事が急ピッチで進められている。

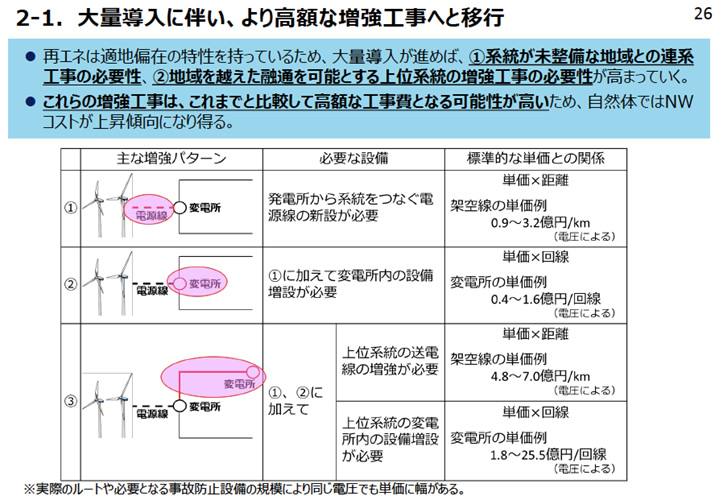

具体的な送電網の増強パターンは大きく以下の3つがある。

- 一つ目は発電所から変電所を繋ぐための電源線の新設が必要な場合(0.9~3.2億円/km)、

- 二つ目は前者に加えて変電所の設備増設が必要な場合(0.9~3.2億円/km+0.4~1.6億円/回線)、

- 三つ目は前二者に加えてさらに上位系統の送電線(4.8〜7.0億円/km)、さらには変電所の増設(1.8~25.5億円/回線)が必要になる場合

である。先ほど挙げた九州では、上位系統まで含めた増強が必要な三つ目のケースの増強が相次いでおり、接続費用が高騰している。こうした状況を踏まえて政府としては、再エネの大量導入時代の次世代NW構築に向けた総合的な対策を進めることとしており大きく三つの基本方針が打ち出された。

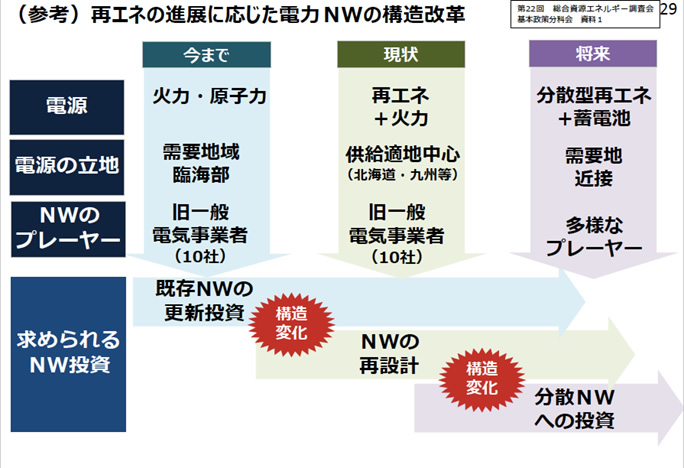

一つ目は「既存NW関連コストの徹底削減」、二つ目は「系統増強・調整力確保のための次世代投資の確保」、三つ目は「発電側もNWコスト最小化を追求するための仕組み」である。これ自体は漠然と当たり前のことを言っているだけなわけだが、問題意識をもう少し具体化したのが上図である。これまでは火力・原子力が中心で需要地域の臨海部を中心に建てられ、それに最適化した形で既存NWは構築されてきた。それが原発が止まり、現状は再エネと火力が中心となり新設の再エネ電源開発は北海道や九州などの需要地から離れた供給適地で進み、前述したようにNWの再構築・再設計が求められるようになっている。これらNWに関わる課題はこれまでいずれも旧一般電気事業者10社により検討され、解決されて来た。ある意味再エネ事業者は系統のインフラにフリーライドしていたことになる。しかし今後はこうした状況を改め、需要地近接に分散化した小規模な再エネ電源の増設を目指すとともに蓄電池の設置を進め、再エネ事業者も含めて託送料金を通じた負担を求める形でこれに対応した次世代NWを構築するものとしている。

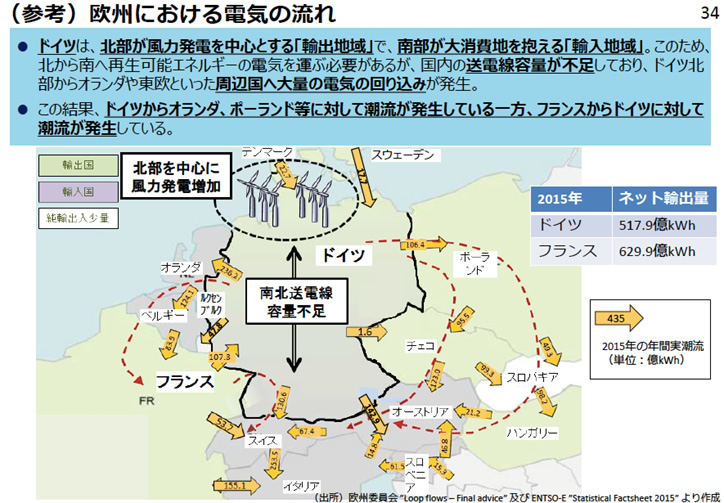

この点参考となるのが再エネの導入で先行しているドイツの事例で、ドイツでは供給適地である北部を中心に風力発電が増加したものの、南北をつなぐ送電線の容量が乏しいため、近隣諸国の送電網への電力の回り込みが大量に生じている。また一部の電気はこの過程で近隣諸国で消費され輸出されており、一方の南部地域はフランスから電力を輸入するなど必ずしも再エネの導入が電力の自給率向上に直結しない現象が起きている。これは再エネ大国のデンマークなども同様で、要は電力の供給と需要のアンバランスを他国の資源で調整している状況である。我が国は島国であり、残念ながらこのような手法をとれないため、自前で調整力の増強やNWの再設計を進めなければいけない苦しさがある。

他方で現実に次世代NW構築に向けた投資を呼び込むための課題は多く、経産省としては以下の4つの課題を挙げている。

① 人口減少等に伴う構造的な系統需要減少の下では、中長期視点の投資が困難となる。そのため既存NWコストと次世代投資の切り分けを行い、次世代投資を促進する託送料金制度を創設する。

② 再エネの供給適地は偏在しており、需要地から離れている。現行制度では供給地域の電力会社が大部分の系統増強コストを負担し、その地域の電力料金が上昇してしまうミスマッチが生じるためこれを見直す。

③ 調整力不足が懸念され、自然変動電源の導入量増加に応じた適切な量の調整力を確保し、費用回収するための仕組みの構築が必要となる。そのためには需給調整市場や容量市場の創設に加え、揚水発電について設備維持を図る方策の検討を進める。

④ 今後再エネ等の分散型電源が増加すると、NWの利用率がさらに低下しうる一方、系統設備はピーク時を想定して維持・整備していくことが求められる。しかし現状系統は託送料金制度を通じて旧一般電力事業者が赤字で運営している状態にある。今後の投資に向けた財源を確保するためには、託送料金を従量制中心から固定費中心に切り替えて回収を確実にすることや、小売に加えて発電事業者も一部託送料金を負担するように制度の見直しを進める必要がある。

このように見直しの視点は非常に多岐にわたり、いずれも重要な論点ばかりなのだが、本質的には「誰が次世代の系統網整備の投資を負担するか」という問題が根底にあり、それが個別の制度の論点として表面化している状況にある。

これまでは再エネ業界は、旧一般電気事業者が長年かけて整備して来たNWを利用し、一部費用負担をする形でしか参加してこなかったが、今後は系統網整備に議論段階から様々な局面で参加し、費用負担することが求められるようになると予測される。これが再エネ業界にとってプラスかというと、個別プロジェクトレベルでは収支が落ちていくことは間違いないため逆風なことは間違いないが、他方で再エネの導入ポテンシャルを上げるためには必要な義務・負担として受け入れざるを得ないだろう。ある意味では再エネ発電が既存の主力電源と同じ土俵にたったと見ることもできるが、引き続き業界にとっては厳しい風が吹き続けることになりそうだ。

関連記事

-

2025年4月28日にスペインで発生した大規模停電は、再生可能エネルギーの急速な導入がもたらすリスクを象徴する出来事であった。太陽光や風力などの直流発電からインバーターを介して交流に変換する電源の比率が高まる中、電力系統

2025年4月28日にスペインで発生した大規模停電は、再生可能エネルギーの急速な導入がもたらすリスクを象徴する出来事であった。太陽光や風力などの直流発電からインバーターを介して交流に変換する電源の比率が高まる中、電力系統 -

いよいよ、米国でトランプ政権が誕生する。本稿がアップされる頃には、トランプ次期大統領が就任演説を終えているはずだ。オバマケア、貿易、移民、ロシア等、彼に関する記事が出ない日はないほどだ。トランプ大統領の下で大きな変更が予

いよいよ、米国でトランプ政権が誕生する。本稿がアップされる頃には、トランプ次期大統領が就任演説を終えているはずだ。オバマケア、貿易、移民、ロシア等、彼に関する記事が出ない日はないほどだ。トランプ大統領の下で大きな変更が予 -

人形峠(鳥取県)の国内ウラン鉱山の跡地。日本はウランの産出もほとんどない 1・ウラン資源の特徴 ウラン鉱床は鉄鉱石やアルミ鉱石などの鉱床とは異なり、その規模がはるかに小さい。ウラン含有量が20万トンもあれば

人形峠(鳥取県)の国内ウラン鉱山の跡地。日本はウランの産出もほとんどない 1・ウラン資源の特徴 ウラン鉱床は鉄鉱石やアルミ鉱石などの鉱床とは異なり、その規模がはるかに小さい。ウラン含有量が20万トンもあれば -

世界的なエネルギー価格の暴騰が続いている。特に欧州は大変な状況で、イギリス政府は25兆円、ドイツ政府は28兆円の光熱費高騰対策を打ち出した。 日本でも光熱費高騰対策を強化すると岸田首相の発言があった。 ところで日本の電気

世界的なエネルギー価格の暴騰が続いている。特に欧州は大変な状況で、イギリス政府は25兆円、ドイツ政府は28兆円の光熱費高騰対策を打ち出した。 日本でも光熱費高騰対策を強化すると岸田首相の発言があった。 ところで日本の電気 -

温暖化ガス排出削減目標、国・地域の8割未提出 COP30まで2カ月 国連気候変動枠組み条約(UNFCCC)事務局によると、10日時点で35年時点の削減目標を含むNDCを提出したのは日本や英国、カナダなど28カ国にとどまっ

温暖化ガス排出削減目標、国・地域の8割未提出 COP30まで2カ月 国連気候変動枠組み条約(UNFCCC)事務局によると、10日時点で35年時点の削減目標を含むNDCを提出したのは日本や英国、カナダなど28カ国にとどまっ -

9月24日、国連気候サミットにおいて習近平国家主席がビデオメッセージ注1)を行い、2035年に向けた中国の新たなNDCを発表した。その概要は以下のとおりである。 2025年はパリ協定採択から10年にあたり、各国が新しい国

9月24日、国連気候サミットにおいて習近平国家主席がビデオメッセージ注1)を行い、2035年に向けた中国の新たなNDCを発表した。その概要は以下のとおりである。 2025年はパリ協定採択から10年にあたり、各国が新しい国 -

最近にわかにEV(電気自動車)が話題になってきた。EVの所有コストはまだガソリンの2倍以上だが、きょう山本隆三さんの話を聞いていて、状況が1980年代のPC革命と似ていることに気づいた。 今はPC業界でいうと、70年代末

最近にわかにEV(電気自動車)が話題になってきた。EVの所有コストはまだガソリンの2倍以上だが、きょう山本隆三さんの話を聞いていて、状況が1980年代のPC革命と似ていることに気づいた。 今はPC業界でいうと、70年代末 -

GEPR編集部は、ゲイツ氏に要請し、同氏の見解をまとめたサイト「ゲイツ・ノート」からエネルギー関連記事「必要不可欠な米国のエネルギー研究」を転載する許諾をいただきました。もともとはサイエンス誌に掲載されたものです。エネルギーの新技術の開発では、成果を出すために必要な時間枠が長くなるため「ベンチャーキャピタルや従来型のエネルギー会社には大きすぎる先行投資が必要になってしまう」と指摘しています。効果的な政府の支援を行えば、外国の石油に1日10億ドルも支払うアメリカ社会の姿を変えることができると期待しています。

動画

アクセスランキング

- 24時間

- 週間

- 月間