2030年46%削減への果敢な挑戦⑤ 〜再エネ資源の乏しい日本が取り得る戦略は

国際環境経済研究所主席研究員 中島 みき

4月22日の気候変動サミットにおいて、菅総理は、2050年カーボンニュートラルと整合的で野心的な目標として、2030年度の温室効果ガスを2013年度比で46%削減、さらには50%の高みに挑戦すると表明。これまでの26%削減目標から7割以上引き上げる野心的な数値を示したが、実現への道筋はどうなるのか、主に電力セクターに焦点をあて、8回に分けてお伝えする。これまで、米国の環境・エネルギー政策動向、日本の再エネ資源のポテンシャルの実情、エネルギーセキュリティや安定供給、雇用からみた課題などについて紹介した。第5回の本稿では、カーボンニュートラルに向けた検討の視点のうち、経済合理性の視点からみた課題をお伝えしたい。

5.カーボンニュートラル検討の視点:米国との対比を交え

(4)経済合理性の視点

米国では、バイデン政権のインフラ投資計画案に対し、どの程度投資規模を縮小するかが焦点の一つとなると予想され、少なくとも経済合理性を考慮しない急進的な産業構造の変革には至らないであろう。日本でも、野心的な目標への挑戦は大切だが、同時に、日本のカーボンニュートラルは「経済と環境の好循環」を柱としており、経済合理性に基づく政策形成が重要となる。今後、46%目標を所与とした積み上げの議論が進むと予想され、現時点で認識されている再エネ大量導入に要する社会的費用を俯瞰する。

① FIT制度における固定価格買取費用

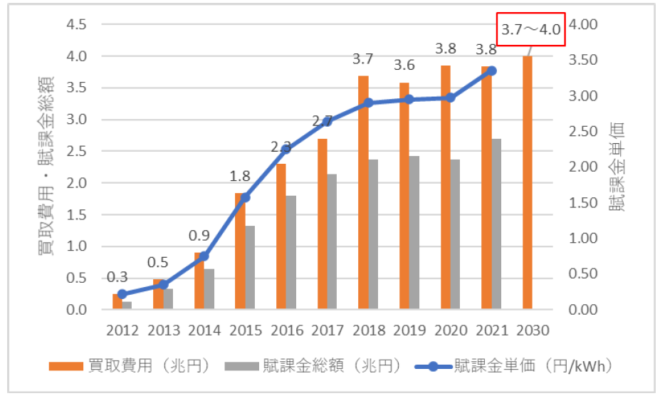

日本では、再生可能エネルギーの固定価格買取制度(FIT制度)により普及促進を行っており、その買取費用は電気の使用量に応じて賦課金として電気料金に上乗せされる形で国民全体が負担している。前回のエネルギーミックス策定時(2018年)には、2030年度の再エネ比率23.6%を実現するために、買取費用総額3.7~4兆円、賦課金総額約3兆円との想定であったが、既に足下2020年度、2021年度で3.8兆円を超える見通しだ。

賦課金の実績推移と当初の2030年度想定額 出典:資源エネルギー庁より筆者作成

特に、FIT制度導入当初の太陽光発電の買取価格40円(2012年度)、36円(2013年度)、32円(2014年度)という利潤を配慮して単価を高く設定した期間に大量に認定申請が行われ、これらが総額の約6割を占めている。一方、この7年間で、太陽光発電のシステム費用(初期の工事費+設備費)は▲37%まで低減したが、40円~32円の案件の中は、コストダウンを待ってから最近になって運転を開始したものも含まれており、それらも含め、運開後20年間同価格での買取りが続くことになる。

出典:資源エネルギー庁

政府の試算注37)によれば、今後、現時点での既認定案件で未稼働のものが従前のペースで稼働した場合の買取総額は3.9兆円、全て稼働した場合には買取総額は4.9兆円に達する見通しである。また、2023年度より導入予定の発電側課金制度についても、その負担の一部を賦課金で賄う案が有識者会合で議論されている。

加えて、「洋上風力産業ビジョン(第1次)」では、更なる再エネ拡大に向け、2030年までに10GW、2040年までに30~45GWの導入について再エネ特措法上の認定を行うと明記しており、これら新設電源の上積みも想定される。

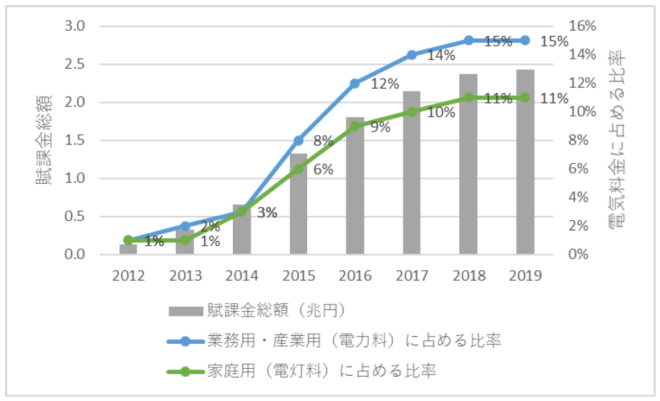

しかし、現在の賦課金制度には上限がなく、将来の負担額が明確でない点に留意が必要だ。既に、足下では賦課金の負担は産業用・業務用での平均単価の15%(2019年度時点)を占めており、今後負担の抑制策の検討が望まれる。

賦課金の実績推移と電気料金に占める負担比率 出典:資源エネルギー庁より筆者作成

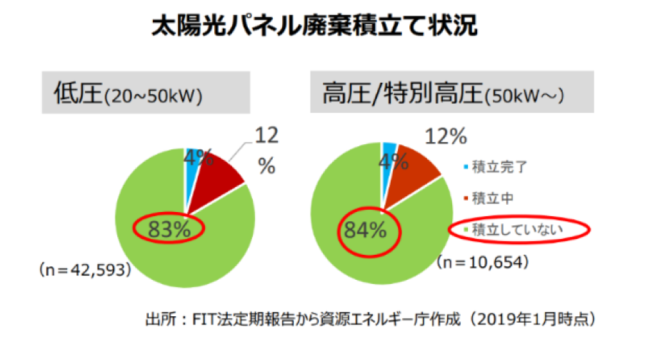

加えて、太陽光発電の廃棄費用の積立ての問題もある。太陽光発電設備の解体や撤去に伴う廃棄物の処理については、発電事業者の責任で行うよう廃棄物処理法で定められている。FIT制度では、制度創設以来、破棄にかかる費用を想定したうえで、その費用を買取価格に織り込んで決定してきた。事業者には運転終了後(基本的には20年後)に備えての積み立てが期待されていたが、実施率は低く、2018年4月に積立を義務化したものの、2019年1月時点で、実施率はなお低いままとなっている。言うまでもなく、想定廃棄費用も賦課金で国民負担により賄われていることから、今後は、2022年7月までに、外部機関による源泉徴収的な積立制度が導入される予定であり、早期の是正が求められる。

出典:資源エネルギー庁

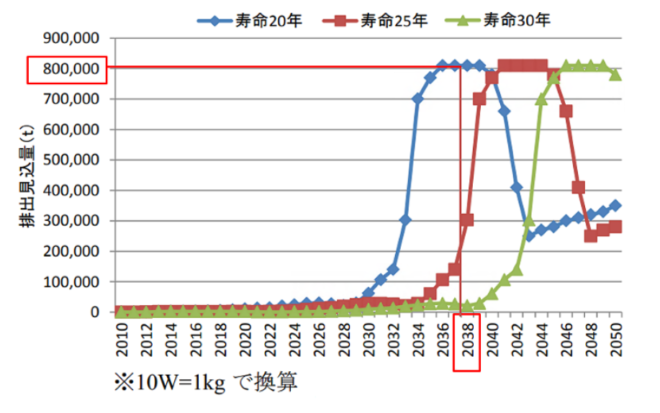

なお、太陽光パネルには、有害物質(鉛、セレン等)を含むものもあり、事業終了後に放置・不法投棄されないかとの地域の懸念が顕在化している。多くのパネルが製品寿命(25~30年程度)を迎える2030から2040年あたりから大量の廃棄物が出ることが予想され、ピーク時には、使用済太陽光パネルの年間排出量が80万トンほど見込まれ、産業廃棄物の最終処分場の6%に及ぶとの試算もあり、一時的に最終処分場がひっ迫する懸念も指摘されている注38)。今後の太陽光発電の導入拡大と併せて検討すべき課題であろう。

太陽電池モジュール排出見込み量 出典:環境庁

② 系統増強費用

前回のエネルギーミックス策定時における「長期エネルギー需給見通し」(2015年7月)注39)では、北海道本州間連系設備の増強が例示されていたところ、現在、次の広域系統整備計画が策定済である。

- ・北海道本州間連系設備(完工予定:2027年度末)

概算総額1,014億円(工事費479億円+運転維持費535億円) - ・東北東京間連系線(完工予定:2027年11月)

概算総額3,539億円(工事費1,533億円+運転維持費億円2,006億円) - ・東京中部間連系設備

概略工事費1,837億円

2020年6月に成立した「エネルギー供給強靭化法」により、再エネの将来の電源ポテンシャルを踏まえ、広域機関が広域系統長期方針と広域系統整備計画(併せて「マスタープラン」)を策定・整備し、その系統増強費用について、再エネ導入効果が認められる範囲で、再エネ特措法上の賦課金方式を活用(系統設置交付金制度)、安定供給分の便益については、受益する地域の託送料金として地域で負担することが決定した。広域機関では、個別の送電設備増強について費用便益(B/C)評価を行い、その結果「便益が費用を上回り、増強が望ましい系統」などの分類で色分けする方針で、具体的な賦課金方式の適用範囲は、マスタープランの策定を進める中で検討することとなっている。「洋上風力産業ビジョン(第1次)」での導入目標(2040年までに30~40GW)を対象に、適地が北海道や東北など地理的に偏在する洋上風力を東京などの大消費地に送る海底直流送電線などが想定されている。広域機関の有識者会合(2021年4月)注40)での中間整理の議論で、シナリオ別の分析が行われ、洋上風力の適地(立地地域)が偏在し再エネが45GWに増加するシナリオでは、3.8~4.8兆円にのぼるとの試算が示された注41)。

③ 調整電源コストとシステム統合費用

系統全体で、瞬時瞬時の需要と供給を一致させるため、日射量や風況などの自然条件により出力が変動する再エネ電源には、火力や揚水などの調整力となる電源の確保が必要である。例えばカリフォルニアのダックカーブのランプアップ対応など、変動電源の動きに応じた運転を行うためのコストは、再エネ電源の増加と共に増していく。

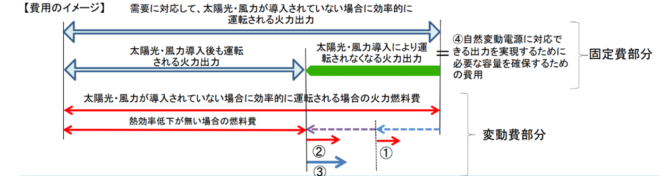

国のエネルギーミックス策定時にあたっては、将来のエネルギーミックスに対応した電力供給構造に転換するために必要となるコスト、即ち社会全体が負担する費用が示される。前回は、自然変動電源(太陽光・風力など)の導入に伴う火力・揚水電源の調整コストを以下A)~D)の4項目と定義・試算し、そのうちA)およびB)を「系統安定化費用」として約0.1兆円を計上していた。

系統安定化費用の考え方 出典:資源エネルギー庁

- A)火力発電の稼働率低下による発電効率の悪化等に伴う費用(熱効率低下による損失額:上図・下図の①に相当)

- B)火力発電の停止及び起動回数の増加に伴う費用(起動停止コスト:上図・下図の②に相当)

- C)自然変動電源発電時に、揚水式水力の動力によって需要を創出することによる費用(揚水ロス損失:上図・下図の③に相当)

- D)火力発電設備を自然変動電源対応として確保しておくために必要な費用(固定費(火力)回収ロス分:上図・下図の④に相当)

出典:資源エネルギー庁

上記の費用④に関しては、揚水発電設備を対象外とした他、以下の費用が定量把握が困難などの理由から試算の対象外とされ、実際の費用よりも低い試算結果となる可能性があると当時の資料に記載されている。

- 起動停止の増加や急激な出力変化による疲労劣化を助長させることへの対応(メンテナンスコストの増加)

- (石炭火力に)調整能力を高めるための追加費用

今回のコスト検証の試算においても、前回の手法を基本的に踏襲する方向で議論が進んでいる。しかし、当時の審議会では、上記の試算は、以下の課題により、過小評価になっているとの指摘があった。

- 太陽光・風力の導入に地域的な偏在が起こらず、地域的な需給のアンバランスが生じないとの前提(本来は連系線容量の制約がある)

- 再エネの変動に関して、(長期の)需給バランスの調整コストを算定したものであって、短周期変動(周波数制御)のための低負荷率運転のコストは明示的に評価していない(自然変動電源の導入拡大につれ、頻繁な起動停止や低出力帯での運用・急激な出力変化運用の要求が想定される)

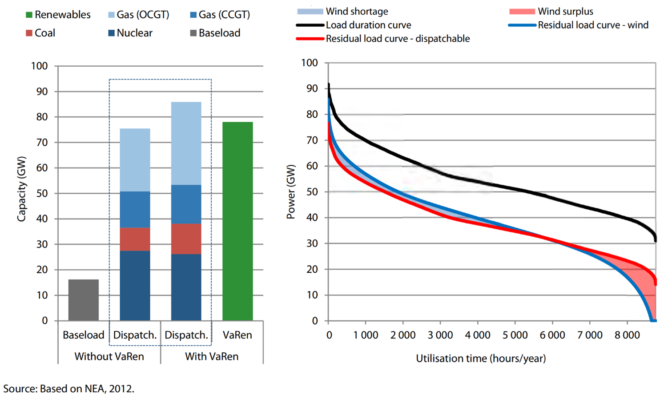

一方、OECD/NEA(2018)注42)では、上記のような個別プラントベースの均等化発電原価(LCOE: Levelised Cost of Electricity)を算出するだけでは不十分で、長期的には、自然変動電源の大量導入に伴い増加する電力システム全体のコスト(システム統合費用)が、電力システムの系統運用にも、電力市場のストラクチャーにも、大きな影響を与えるとしている。具体的には、系統増強費用(Connection costs)や短期的な需給バランスのための費用(Balancing costs)だけでなく、自然変動電源の発電量の増減に呼応して増加する電力システム全体での増分費用、即ち、仮に残余需要に対応可能な従来型の負荷追従電源を持たない場合の機会費用(これを「プロファイル費用(Utilisation costs or Profile costs)」と定義)※ も含まれるとしている。

- ※下図は、自然変動電源(風力)の容量が30%の電力系統での残余需要を給電可能な従来型の電源が賄う場合と、ベースロード電源の容量が30%の電力系統で同量の発電が行われた場合の残余需要との比較である。本質的には、これら二つのロードカーブの差が、プロファイル費用として表される。

出典:OECD/NEA

OECD/NEAは、次の傾向を指摘している。

- 需要の変動に応じた発電を行う従来の電力システムよりも、自然変動電源を除いた残余需要に追従して発電する方が、より高コストとなる。長期的には、残余需要に対応しうる大容量の蓄電池やデマンドレスポンスなどが無い限り、系統全体でより多くの発電設備容量が必要となる。

- 自然変動電源の残余需要を供給するためのプロファイルコストは、再エネ導入比率が高まるとともに著しく増加する。

従来の個別プラントベースのミクロの積み上げの均等化発電原価(LCOE)の評価は、電源固有の費用によるコスト構造の比較に有用である。しかし、今後、再エネ普及が拡大するにつれ、その変動による不確実性を補う従来型電源への負担増加など、間接的な費用の増加が見込まれる中にあって、かかる影響を定量的に織り込めない点で、LCOEには限界があることを認識しておく必要がある。

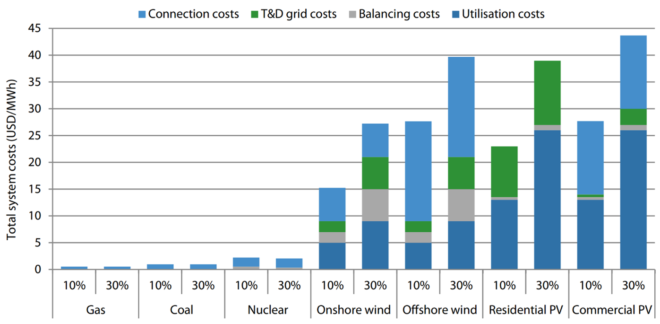

システム統合費用は、系統全体の需要カーブ、自然変動電源と需要との相関関係、既存の電源構成、需要や自然変動電源の地理的分布などにより、大きく影響をうけるため、各国、各系統によって様々であるが、前出のOECD/NEA(2018)では、近年の文献から得られた長期的なデータの平均値を下図のとおり示している(システム統合費用の数値そのものというよりは寧ろ、各電源の規模感を視覚化したものとして捉えることを目的としている)。

システム統合費用の比較 出典:OECD/NEA

日本では、FIT電源の予測誤差に対応するために追加的に確保する調整力や、FIT電源により生じるインバランスにかかるインバランスリスク料について、基本的に賦課金により賄われる形となっている。

重要な点は、「実際に稼働するかどうか分からないが、天候の変化に備えて調整電源を確保しておくコスト」は、自然変動電源の増加に伴い確実に増加することが予想されるため、社会的コストを最小化するよう、天候予測の精度向上など短期的な対策の他、太陽光発電と蓄電池をセットで導入することで変動を吸収するといった対策も検討する必要があるということだ。

注37)https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/025_01_00.pdf

注38)https://www.env.go.jp/press/files/jp/102441.pdf

注39)https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/mitoshi/pdf/report_01.pdf

注40)https://www.occto.or.jp/iinkai/masutapuran/2021/files/masuta_9_01_01.pdf

注41)実際に賦課金や託送料金で費用が回収されるのは設備使用開始後となるため、初期投資の資金は別途、公的資金での手当ても含め、現在有識者会合で検討されている。

注42)OECD/NEA, 2018, “The Full Costs of Electricity Provision”

https://www.oecd-nea.org/jcms/pl_14998/the-full-costs-of-electricity-provision?details=true

次回:「2030年46%削減への果敢な挑戦⑥」へ続く

【関連記事】

・2030年46%削減への果敢な挑戦①

・2030年46%削減への果敢な挑戦②

・2030年46%削減への果敢な挑戦③

・2030年46%削減への果敢な挑戦④

編集部より:この記事は国際環境経済研究所 2021年6月18日の記事を転載させていただきました。オリジナル原稿を読みたい方は国際環境経済研究所公式ページをご覧ください。

関連記事

-

前回書いたように、11月25日に、政府は第7次エネルギー基本計画におけるCO2削減目標を2035年に60%減、2040年に73%減、という案を提示した(2013年比)。 この数字は、いずれも、2050年にCO2をゼロにす

前回書いたように、11月25日に、政府は第7次エネルギー基本計画におけるCO2削減目標を2035年に60%減、2040年に73%減、という案を提示した(2013年比)。 この数字は、いずれも、2050年にCO2をゼロにす -

図は2015年のパリ協定合意以降(2023年上期まで)の石炭火力発電の増加量(赤)と減少量(緑)である。単位はギガワット(GW)=100万キロワットで、だいたい原子力発電所1基分に相当する。 これを見ると欧州と北米では石

図は2015年のパリ協定合意以降(2023年上期まで)の石炭火力発電の増加量(赤)と減少量(緑)である。単位はギガワット(GW)=100万キロワットで、だいたい原子力発電所1基分に相当する。 これを見ると欧州と北米では石 -

低CO2だとされるLNGの方が石炭よりもCO2排出量が多い、と言う論文がコーネル大学のハワースらのチームから報告されて話題になっている(図1)。ここではCO2排出量は燃料の採掘から利用までの「ライフサイクル」で計算されて

低CO2だとされるLNGの方が石炭よりもCO2排出量が多い、と言う論文がコーネル大学のハワースらのチームから報告されて話題になっている(図1)。ここではCO2排出量は燃料の採掘から利用までの「ライフサイクル」で計算されて -

1996年に世界銀行でカーボンファンドを開始し、2005年には京都議定書クリーン開発メカニズム(CDM)に基づく最初の炭素クレジット発行に携わるなど、この30年間炭素クレジット市場を牽引し、一昨年まで世界最大のボランタリ

1996年に世界銀行でカーボンファンドを開始し、2005年には京都議定書クリーン開発メカニズム(CDM)に基づく最初の炭素クレジット発行に携わるなど、この30年間炭素クレジット市場を牽引し、一昨年まで世界最大のボランタリ -

おかしなことが、日本で進行している。福島原発事故では、放射能が原因で健康被害はこれまで確認されていないし、これからもないだろう。それなのに過剰な放射線防護対策が続いているのだ。

おかしなことが、日本で進行している。福島原発事故では、放射能が原因で健康被害はこれまで確認されていないし、これからもないだろう。それなのに過剰な放射線防護対策が続いているのだ。 -

欧州のエネルギー環境関係者とエネルギー転換について話をすると、判で押したように「気候変動に対応するためにはグリーンエネルギーが必要だ。再生可能エネルギーを中心にエネルギー転換を行えば産業界も家庭部門も低廉なエネルギー価格

欧州のエネルギー環境関係者とエネルギー転換について話をすると、判で押したように「気候変動に対応するためにはグリーンエネルギーが必要だ。再生可能エネルギーを中心にエネルギー転換を行えば産業界も家庭部門も低廉なエネルギー価格 -

東日本大震災とそれに伴う津波、そして福島原発事故を経験したこの国で、ゼロベースのエネルギー政策の見直しが始まった。日本が置かれたエネルギーをめぐる状況を踏まえ、これまでのエネルギー政策の長所や課題を正確に把握した上で、必要な見直しが大胆に行われることを期待する。

-

岸田首相が「脱炭素製品の調達の義務付け」を年内に制度設計するよう指示した。義務付けの対象になるのは政府官公庁や、一般の企業と報道されている。 脱炭素製品の調達、「年内に制度設計」首相が検討指示 ここで言う脱炭素製品とは、

岸田首相が「脱炭素製品の調達の義務付け」を年内に制度設計するよう指示した。義務付けの対象になるのは政府官公庁や、一般の企業と報道されている。 脱炭素製品の調達、「年内に制度設計」首相が検討指示 ここで言う脱炭素製品とは、

動画

アクセスランキング

- 24時間

- 週間

- 月間