21世紀も米国の世紀:世界最大のLNG輸出国になった米国の僥倖

Oleksii Liskonih/iStock

世界最大のLNG輸出国になった米国

米国のエネルギー情報局(EIA)によると、2023年に米国のLNG輸出は年間平均で22年比12%増の、日量119億立方フィート(11.9Bcf/d)に上り、カタール、豪州を抜いて世界一のLNG輸出国になった。

石油、天然ガス採掘における技術革新であるシェール革命がおき、テキサス、ルイジアナ、オハイオなど米国南・中西部で安価に大量のシェール石油とシェールガス開発が本格化したのが2000年代初頭。それからわずか10年あまりの2016年には、それまで天然ガス輸入国であった米国ではじめてのLNG輸出基地が稼働した。その後LNG輸出能力は急激に拡大し、昨年23年12月の米国のLNG輸出は13.6Bcf/dにまで拡大している。

米国政府によると、この米国のLNG輸出拡大は、ウクライナ紛争の結果、それまで最大の天然ガス供給国であったロシアからの天然ガス輸入を止めた欧州の2023年のLNG輸入のほぼ半分を賄っているという。今や欧州のエネルギー安全保障は、米国からのLNG輸入に頼らざるを得ない状況にある。

20世紀は石油の世紀であり、なかでもカリフォルニア、テキサスといった国内に莫大な石油資源を抱えていた米国が、その潤沢かつ安価な国産エネルギーを使いまくることで急速な産業化を進めて、世界最大の経済を築き上げたのは広く知られている。

それが国内油田の枯渇から20世紀後半には中東、南米など海外エネルギー資源に依存するようになり、その結果、中東紛争をはじめとした地政学上の様々な問題を世界にもたらす遠因となって今日に至っているのである。

化石燃料に依存しない経済を志向する気候変動対策の潮流が、米国の化石燃料大量消費型経済に対抗したいと考える欧州で生まれ、それが20世紀末には米国にも波及してきた現状の背景に、こうしたエネルギー供給の地政学がかかわっていることは間違いない。

しかし21世紀に入り、その背景が一変してきている。シェール革命により潤沢かつ安価な国産化石燃料産出に再び恵まれるようになった米国の、エネルギー(化石燃料)自給体制の再確立と、輸出開始という新たな事態~米国にとっての思わぬ僥倖~により、世界の地政学の背景にあるエネルギー安全保障の構図が再び変わりはじめているのは間違いない。

米国のエネルギー戦略と地政学

そうした観点からみると、ロシアによるウクライナ侵攻は、米国にとっては20世紀後半にゆらいできた自国の世界ヘゲモニーを再獲得するために、願ってもない事態の到来と見ることもできる。

気候変動対策による将来的な脱化石エネルギーという欧州からの「ノイズ」があるものの、世界のエネルギー供給の8割以上が依然として化石燃料(石油、ガス、石炭)で賄われているという現実の中で、米国はこのいずれも自給できる国土を持ち、なかでも気候変動対策への寄与という選好のもとで、COP28でも「移行期にエネルギー安全保障確保上必要なエネルギー」として、その重要性が位置づけられた天然ガスの、世界最大の輸出国という米国の現在のポジションは、当面米国にゆるぎない地政学上の国力を与えるものと思われる。

この移行燃料としての天然ガスの国際的な価値の高まりは、主要経済国の中で米国に、特権的に競争優位なポジションをもたらすものである。国内いたるところでシェールガスが生産される米国内では、国内に張り巡らされた既存のパイプライン網を活用することで、極めて安価にそのガスを供給して、生産・消費活動に活用していくことができる。

一方で米国と陸続きのカナダ、メキシコといったNAFTA経済圏以外の、欧州・アジアの国々は、米国産の天然ガスを、-162℃という極低温に冷却して液化したLNGの形で輸入・貯留する必要があり、そのコストは米国内で消費されるパイプライン天然ガスの3~4倍以上に跳ね上がることになる・・・つまり、北米以外のLNG輸入国は、天然ガスという、脱炭素化に向けたトランジション期でも必須のエネルギー利用において、対米国でコスト的にハンディキャップ戦を強いられることになるのである。

(ちなみに安価なロシアからのパイプライン天然ガスへのアクセスを失い、高価な輸入LNGに依存せざるを得なくなったドイツで、深刻な脱工業化が始まっていることは、この構図が顕在化した例である。)

こうした米国を取り巻くエネルギー情勢の影響を考えている最中、今年1月末に米バイデン政権がLNG輸出基地の新設にブレーキを踏んだというニュースが流れた。

1月26日付の日経新聞は「米国、LNG輸出の新規許可を一時凍結。温暖化対策で」という記事で、米国のLNG輸出が拡大する中で「環境団体は化石燃料の輸出が増えていることを問題視し、批判を強めていた」とした上で、「温暖化ガスの排出による影響を盛り込み、許認可の新たな基準を策定する」ものであり、「審査が厳しくなれば計画の遅延や中止に追い込まれる可能性がある」としている。

これを読むと、気候変動対策の観点から米国のLNG輸出拡大に水を差すような動きが出てきたと見ることになる。バイデン政権は米国のLNG輸出という経済的利益よりも、気候変動対策を優先するというわけである。これは本当だろうか?

筆者はさる3月の半ばに、来日した米国ホワイトハウスの気候変動政策担当の関係者と直接対話する場に参加する機会があったのだが、その場でなされた説明では、確かにバイデン大統領はLNG輸出設備の新設許可を一時的に止めることを発表したが、これは気候変動対策上の判断というよりも、過剰投資による輸出能力急拡大と、それに伴う将来の国内天然ガス価格高騰への懸念から行ったものだという。

継続する米国の世紀

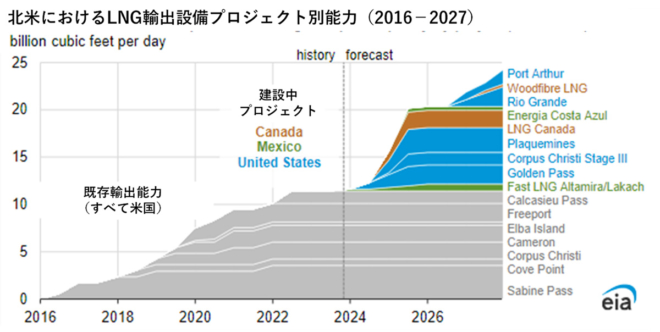

確かに米国エネルギー統計局のデータによると、米国のLNG生産・輸出能力は23年下期の11.4 Bcf/dから、加・墨を含めた北米全体で2027年までに24.3 Bcf/dへと、倍増する多くの巨大プロジェクトがすでに着工されており、建設が進んでいるという(能力増加の内訳は米9.7 Bcf/d、加2.1 Bcf/d、墨1.1 Bcf/dである)。

つまり米国が今から新規建設の認可を止めても、すでに世界一のLNG輸出国になった米国(北米)からのLNG輸出は、あと4年足らずで倍増することは確実なのである。

こうした実態を見れば、今回の新設許可中止の背景にあるのが、気候変動への対応というより、ホワイトハウス関係者から筆者が聞いた通り、急激な輸出能力の拡大に国内天然ガス産出が追い付かない場合に懸念される、国内ガス価格の高騰リスクにあるということは頷ける。

それでもパイプラインを通じて国産ガスにアクセスできる米国内のガス消費者(産業を含む)は、輸出されるLNGのユーザーと比べて、数分の一のコストでこの国産ガスを使い続けることができる・・・なんともうらやましい話ではないか。

少なくとも、この化石燃料をベースにしたエネルギー地政学の観点からみれば、20世紀は米国の世紀だったが、21世紀も当面は米国の世紀が続く、ということになるわけである。

さて、こうした現実を見たとき、米国が本気で気候変動対策を理由に脱化石燃料を進めるということを期待することができるのだろうか? 誰が次期合衆国大統領になっても・・・である。

関連記事

-

福島第一原発のデブリ(溶融した核燃料)について、東電は「2018年度内にも取り出せるかどうかの調査を開始する」と発表したが、デブリは格納容器の中で冷却されており、原子炉は冷温停止状態にある。放射線は依然として強いが、暴走

福島第一原発のデブリ(溶融した核燃料)について、東電は「2018年度内にも取り出せるかどうかの調査を開始する」と発表したが、デブリは格納容器の中で冷却されており、原子炉は冷温停止状態にある。放射線は依然として強いが、暴走 -

MMTの上陸で、国債の負担という古い問題がまた蒸し返されているが、国債が将来世代へのツケ回しだという話は、ゼロ金利で永久に借り換えられれば問題ない。政府債務の負担は、国民がそれをどの程度、自分の問題と考えるかに依存する主

MMTの上陸で、国債の負担という古い問題がまた蒸し返されているが、国債が将来世代へのツケ回しだという話は、ゼロ金利で永久に借り換えられれば問題ない。政府債務の負担は、国民がそれをどの程度、自分の問題と考えるかに依存する主 -

北海道はこれから冬を迎えるが、地震で壊れた苫東厚真発電所の全面復旧は10月末になる見通しだ。この冬は老朽火力も総動員しなければならないが、大きな火力が落ちると、また大停電するおそれがある。根本的な問題は泊原発(207万k

北海道はこれから冬を迎えるが、地震で壊れた苫東厚真発電所の全面復旧は10月末になる見通しだ。この冬は老朽火力も総動員しなければならないが、大きな火力が落ちると、また大停電するおそれがある。根本的な問題は泊原発(207万k -

2年前の東日本大震災は地震と津波による災害と共に、もう一つの大きな災害をもたらした。福島第一原子力発電所の原子力事故である。この事故は近隣の市町村に放射能汚染をもたらし、多くの住人が2年経った現在もわが家に帰れないという悲劇をもたらしている。そして、廃炉に用する年月は40年ともいわれている。

2年前の東日本大震災は地震と津波による災害と共に、もう一つの大きな災害をもたらした。福島第一原子力発電所の原子力事故である。この事故は近隣の市町村に放射能汚染をもたらし、多くの住人が2年経った現在もわが家に帰れないという悲劇をもたらしている。そして、廃炉に用する年月は40年ともいわれている。 -

元静岡大学工学部化学バイオ工学科 松田 智 前稿で科学とのつき合い方について論じたが、最近経験したことから、改めて考えさせられたことについて述べたい。 それは、ある市の委員会でのことだった。ある教授が「2050年カーボン

元静岡大学工学部化学バイオ工学科 松田 智 前稿で科学とのつき合い方について論じたが、最近経験したことから、改めて考えさせられたことについて述べたい。 それは、ある市の委員会でのことだった。ある教授が「2050年カーボン -

日本では原発の再稼動が遅れているために、夏の電力不足の懸念が広がっています。菅直人前首相が、政治主導でストレステストと呼ばれるコンピュータシュミレーションを稼動の条件としました。それに加えて全国の原発立地県の知事が、地方自治体の主張が難色を示していることが影響しています。

-

菅首相が「2050年にカーボンニュートラル」(CO2排出実質ゼロ)という目標を打ち出したのを受けて、自動車についても「脱ガソリン車」の流れが強まってきた。政府は年内に「2030年代なかばまでに電動車以外の新車販売禁止」と

菅首相が「2050年にカーボンニュートラル」(CO2排出実質ゼロ)という目標を打ち出したのを受けて、自動車についても「脱ガソリン車」の流れが強まってきた。政府は年内に「2030年代なかばまでに電動車以外の新車販売禁止」と -

昨年末の衆議院選挙・政権交代によりしばらく休止状態であった、電力システム改革の議論が再開されるようだ。茂木経済産業大臣は、12月26日初閣議後記者会見で、電力システム改革の方向性は維持しつつも、タイムスケジュール、発送電分離や料金規制撤廃等、個々の施策をどのレベルまでどの段階でやるか、といったことについて、新政権として検証する意向を表明している。(参考:茂木経済産業大臣の初閣議後記者会見の概要)

動画

アクセスランキング

- 24時間

- 週間

- 月間