実はあんまり普通の投資と変わらないESG投資の実態

財務情報であれば、業種も規模も異なる企業を同じ土俵で並べて投資対象として比較することができます。一方で、企業のESG対応についても公平に評価することができるのでしょうか。たとえば、同じ業種の2社があり財務状況や成長性では甲乙付け難く、気候変動対策(事業活動におけるCO2排出量)でどちらか1社をESG投資商品の銘柄として選定する場合を考えてみます。

Dilok Klaisataporn/iStock

<例1>

【A社】CO2排出量:10万トン/年

【B社】CO2排出量:100万トン/年

年間のCO2排出量だけを比べればおそらくA社になると思われます。ではひとつ条件を増やします。

<例2>

【A社】CO2排出量:10万トン/年、従業員数:1万人

【B社】CO2排出量:100万トン/年、従業員数:20万人

年間のCO2排出量ではA社の方が少ないのですが、従業員一人当たりのCO2排出量では【A社】10トン/人・年、【B社】5トン/人・年、となります。これはどちらのESG評価が高いと言えるのでしょうか。

さらに別の条件が加わります。

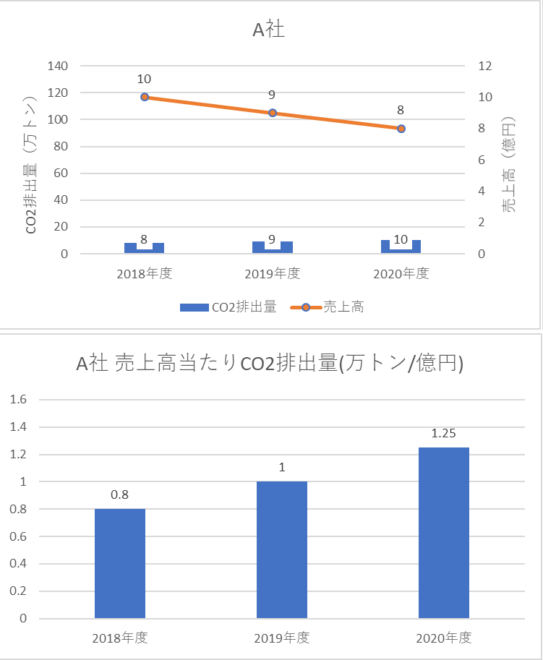

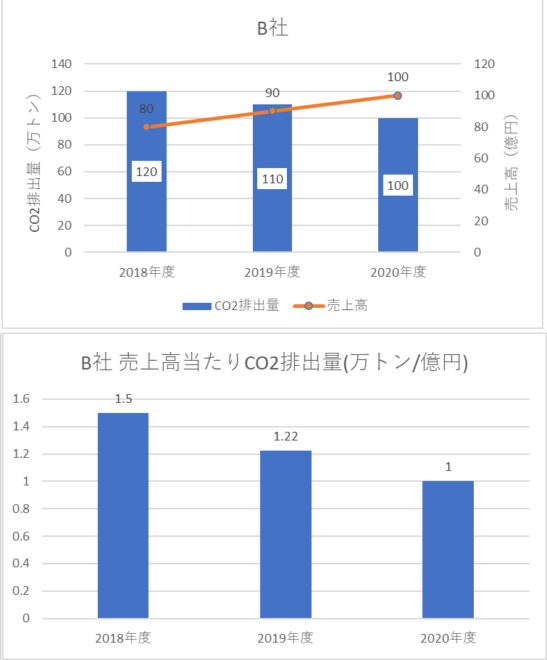

<例3>

【A社】

| 年度 | CO2排出量 | 売上高 |

| 2018年度 | 8万トン | 10億円 |

| 2019年度 | 9万トン | 9億円 |

| 2020年度 | 10万トン | 8億円 |

【B社】

| 年度 | CO2排出量 | 売上高 |

| 2018年度 | 120万トン | 80億円 |

| 2019年度 | 110万トン | 90億円 |

| 2020年度 | 100万トン | 100億円 |

A社はCO2の絶対量は少ないのですが、CO2排出量が増加傾向ながら売上高は下がり続けており環境効率が悪化しています。一方、B社はCO2の絶対量は多いのですが、ビジネスが堅調なのにCO2排出量は減少しており環境効率が向上しています。

私が機関投資家の立場であれば、<例2><例3>のケースでどちらかを銘柄として選ぶことはできません。さらに、ここでは同じ業種としましたがこれが別の業種(製造業と小売業、サービス業など)の場合や、同じエネルギー使用量でも立地地域や国によって電力のCO2排出係数が異なる場合など、現実の企業比較ではますます複雑な条件が重なります。

実はこれ、今ほど「ESG投資」という言葉が普及していなかった2015年に、環境省が主催した有識者会議で私が質問した内容です。この時、日本を代表する機関投資家、大学教授、CSRコンサルタントの皆さんはどなたもお答えになりませんでした。唯一あった発言は、「成長性でユニバースを選んでいるのでどちらも銘柄になり得る。四半期や半年などの期間で定期的に銘柄を見直すので。」という内容でした。

上記は、ESGのE(環境)でよくある「CO2排出量」の例です。Eでは、他にも「産業廃棄物の排出量」「化学物質の排出量」「水の使用量」「太陽光発電の導入割合」などが考慮されますが、いずれの項目も企業を比較・選別する指標になるとは到底思えません。E、S、Gの中では最も定量的な比較・分析が可能であろうEですらこの状況です。S(社会性)、G(企業統治)にいたっては言わずもがな、ではないでしょうか。

これがESG評価の実態です。こんな曖昧な基準で資金調達に差がつくとしたら、評価される企業側はたまったものではありません。では、あれから6年が経ってESG評価の基準やプロセスは確立されたのでしょうか。おそらく大きな変化も進化もないと思います。なぜなら企業へ送られてくるアンケート項目が変わっていないからです。評価者へのインプットが同じであればアウトプットも同じはずです。

あえて進んだと思われる点を挙げれば、ビジネスによる環境貢献(たとえば、水素社会の実現に向けた投資、再生可能エネルギーの研究開発など)ですが、当然ながら技術力や成長性の一環として従来から評価対象となっているはずです。前述の有識者がおっしゃったように、まず収益性や成長性などを基にしたユニバース(母集団)があって、そこにESGという多少のスクリーニング要素を加えているだけなので、「ESG投資」と言い換えるほどの違いはないのです。「ESG投資市場が急拡大」「ESG投資商品が従来の投資商品をアウトパフォーム」といった報道がかまびすしいのですが、実態は従来の投資商品と大して違いません。つまり、真水のESG投資市場などほとんど存在せず従来の株式市場をESG投資の看板で上書きしているだけなので、当然ながら企業側にも真水の資金調達メリットはないのです。

さらに厄介な点があります。多大な労力をかけてアンケートやエンゲージメントに対応した後、各ESG投資商品に採用されたか否かのフィードバックがありません。公開された目論見書などから採用されたことが分かっても、3か月や半年ごとに銘柄は入れ替わります。従って、企業側ではESG対応によるメリットや資金調達効果を測ることができないのです。

従来の投資商品と実態は変わらないのに、膨大なESGアンケートに答えさせられたり、ESGに関するエンゲージメントや説明会を繰り返したり、分厚い非財務情報の報告書をつくらされる企業側は本当に大変です。ESG評価のためにどれだけ日本企業全体の生産性が落とされているのでしょうか。企業のCSR担当者や広報担当者を不毛な業務から解放し、本来業務に集中させてあげたいと切に願います。

■

藤枝一也

素材メーカーで環境・CSR業務に従事。

関連記事

-

WEF(世界経済フォーラム)や国連が主導し、我が国などでも目標としている「2050年脱炭素社会」は、一体どういう世界になるのだろうか? 脱炭素社会を表すキーワードとして、カーボンニュートラルやゼロ・エミッションなどがある

WEF(世界経済フォーラム)や国連が主導し、我が国などでも目標としている「2050年脱炭素社会」は、一体どういう世界になるのだろうか? 脱炭素社会を表すキーワードとして、カーボンニュートラルやゼロ・エミッションなどがある -

日本の自治体も参加するスマートシティ 元ゲリラ活動家の左派大統領、ダボス会議で資本主義否定のスピーチに引き続き、ハートランド研究所の動画“In the Tank”第382回ならびにダボス会議のセッション「Bold New

日本の自治体も参加するスマートシティ 元ゲリラ活動家の左派大統領、ダボス会議で資本主義否定のスピーチに引き続き、ハートランド研究所の動画“In the Tank”第382回ならびにダボス会議のセッション「Bold New -

去る7月23日、我が国からも小泉環境大臣(当時)他が参加してイタリアのナポリでG20のエネルギー・気候大臣会合が開催された。その共同声明のとりまとめにあたっては、会期中に参加各国の合意が取り付けられず、異例の2日遅れとな

去る7月23日、我が国からも小泉環境大臣(当時)他が参加してイタリアのナポリでG20のエネルギー・気候大臣会合が開催された。その共同声明のとりまとめにあたっては、会期中に参加各国の合意が取り付けられず、異例の2日遅れとな -

ポルトガルで今月7日午前6時45分から11日午後5時45分までの4日半の間、ソーラー、風力、水力、バイオマスを合わせた再生可能エネルギーによる発電比率が全電力消費量の100%を達成した。

ポルトガルで今月7日午前6時45分から11日午後5時45分までの4日半の間、ソーラー、風力、水力、バイオマスを合わせた再生可能エネルギーによる発電比率が全電力消費量の100%を達成した。 -

ドイツ銀行傘下の資産運用会社DWS、グリーンウォッシングで2700万ドルの罰金 ロイター ドイツの検察当局は、資産運用会社のDWSに対し、2500万ユーロ(2700万ドル)の罰金を科した。ドイツ銀行傘下のDWSは、環境・

ドイツ銀行傘下の資産運用会社DWS、グリーンウォッシングで2700万ドルの罰金 ロイター ドイツの検察当局は、資産運用会社のDWSに対し、2500万ユーロ(2700万ドル)の罰金を科した。ドイツ銀行傘下のDWSは、環境・ -

洋上風力発電入札の経緯 そもそも洋上風力発電の入札とは、経済産業省が海域を調査し、風況や地盤の状況から風力発電に適していると判断された海域について、30年間にわたり独占的に風力発電を行う権利を、入札によって決定するという

洋上風力発電入札の経緯 そもそも洋上風力発電の入札とは、経済産業省が海域を調査し、風況や地盤の状況から風力発電に適していると判断された海域について、30年間にわたり独占的に風力発電を行う権利を、入札によって決定するという -

IPCCの報告が昨年8月に出た。これは第1部会報告と呼ばれるもので、地球温暖化の科学的知見についてまとめたものだ。何度かに分けて、気になった論点をまとめてゆこう。 大雨についてはこのシリーズでも何度か書いてきたが、今回は

IPCCの報告が昨年8月に出た。これは第1部会報告と呼ばれるもので、地球温暖化の科学的知見についてまとめたものだ。何度かに分けて、気になった論点をまとめてゆこう。 大雨についてはこのシリーズでも何度か書いてきたが、今回は -

太陽光発電のCO2排出量は実はかなり多い、という論文が2023年7月4日付で無料公開された。(論文、解説記事)。イタリアの研究者、エンリコ・マリウッティ(Enrico Mariutti)によるもので、タイトルは「太陽光発

太陽光発電のCO2排出量は実はかなり多い、という論文が2023年7月4日付で無料公開された。(論文、解説記事)。イタリアの研究者、エンリコ・マリウッティ(Enrico Mariutti)によるもので、タイトルは「太陽光発

動画

アクセスランキング

- 24時間

- 週間

- 月間