「GX債をカーボンプライシングで償還」は論理破綻

bee32/iStock

岸田首相肝いりのGX実行会議(10月26日)で政府は「官民合わせて10年間で150兆円の投資でグリーン成長を目指す」とした。

政府は2009年の民主党政権の時からグリーン成長と言っていた。当時の目玉は太陽光発電の大量導入だった。だが結果として、いま年間3兆円近くの再生可能エネルギー賦課金が国民負担となっている。経済成長どころではない。

さていま日本政府は20兆円の「GX経済移行債」を原資にグリーン技術に投資することに加え、さらに130兆円の民間投資を「規制と支援を一体として促進する」としている。民間がどの技術に投資するかを政策で決めるという訳だ。これは太陽光発電を強引に導入してきたのと同じことを何倍にもするという意味だ。まるで社会主義である。

いまリストアップされている技術は洋上風力や水素利用などだ。これは、万事順調に技術開発が進んだとしても、既存技術に比べて大幅に高コストになる。光熱費はどこまで上がるのか。

政府はこれら技術の既存技術との価格差の補填までするという。これでは日本はますます高コスト体質になる。150兆円の投資というが、それは国民負担になる。経済成長に資するはずが無い。

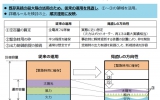

のみならず、政府はGX債20兆円を起債するにあたり「カーボンプライシングで償還」することを検討している。この意味は、炭素税の税収か、あるいは政府による排出権の売却収入で償還するということだ。

しかしこれは論理的に破綻している。

そもそも国債というのは、それを原資に経済成長をもたらし、所得税や法人税などによる税収増をもたらし、一般財源で償還すべきものだ。建設国債はこの論理に基づいている。

つまり国債とは、本来は、新しい財源を必要とするものではない。

「GX債」も、その起債によるグリーン投資が政府の主張するように本当に経済成長をもたらすのであれば、所得税や法人税などの税収が増えるので、一般財源で償還できるはずだ。

ここで政府が、「償還のために新しい財源が必要」と言っていること自体が、じつは政府主導のグリーン投資による経済成長など信じていない、という自己否定になっている。

明らかな事は、環境税や排出権取引制度を導入すると、日本の製造業はますます疲弊することだ。論理破綻に基づくカーボンプライシングは阻止せねばならない。

■

『キヤノングローバル戦略研究所_杉山 大志』のチャンネル登録をお願いします。

関連記事

-

前回に続き「日本版コネクト&マネージ」に関する議論の動向を紹介したい。2018年1月24日にこの議論の中心の場となる「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」の第二回が資源エネルギー庁で開催されたが、

前回に続き「日本版コネクト&マネージ」に関する議論の動向を紹介したい。2018年1月24日にこの議論の中心の場となる「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」の第二回が資源エネルギー庁で開催されたが、 -

前回の投稿ではエネルギー環境政策の観点から「河野政権」の問題点を指摘した。今回は河野太郎氏が自民党総裁にならないとの希望的観測に立って、次期総裁・総理への期待を述べる。 46%目標を必達目標にしない 筆者は2050年カー

前回の投稿ではエネルギー環境政策の観点から「河野政権」の問題点を指摘した。今回は河野太郎氏が自民党総裁にならないとの希望的観測に立って、次期総裁・総理への期待を述べる。 46%目標を必達目標にしない 筆者は2050年カー -

ウクライナ戦争の影響を受けて、米国でもエネルギー価格が高騰し、インフレが問題となっている。 ラムスセン・レポート社が発表した世論調査によると、米国の有権者は気候変動よりもエネルギーコストの上昇を懸念していることがわかった

ウクライナ戦争の影響を受けて、米国でもエネルギー価格が高騰し、インフレが問題となっている。 ラムスセン・レポート社が発表した世論調査によると、米国の有権者は気候変動よりもエネルギーコストの上昇を懸念していることがわかった -

「海外の太陽、風力エネルギー資源への依存が不可欠」という認識に立った時、「海外の太陽、風力エネルギー資源を利用して、如何に大量かつ安価なエネルギーを製造し、それをどのように日本に運んでくるか」ということが重要な課題となります。

-

「もしトランプ」が大統領になったら、エネルギー環境政策がどうなるか、これははっきりしている。トランプ大統領のホームページに動画が公開されている。 全47本のうち3本がエネルギー環境に関することだから、トランプ政権はこの問

「もしトランプ」が大統領になったら、エネルギー環境政策がどうなるか、これははっきりしている。トランプ大統領のホームページに動画が公開されている。 全47本のうち3本がエネルギー環境に関することだから、トランプ政権はこの問 -

温暖化問題は米国では党派問題で、国の半分を占める共和党は温暖化対策を支持しない。これは以前からそうだったが、バイデン新政権が誕生したいま、ますます民主党との隔絶が際立っている。 Ekaterina_Simonova/iS

温暖化問題は米国では党派問題で、国の半分を占める共和党は温暖化対策を支持しない。これは以前からそうだったが、バイデン新政権が誕生したいま、ますます民主党との隔絶が際立っている。 Ekaterina_Simonova/iS -

以前、2021年の3月に世界の気温が劇的に低下したことを書いたが、4月は更に低下した。 データは前回同様、人工衛星からの観測。報告したのは、アラバマ大学ハンツビル校(UAH)のグループ。元NASAで、人工衛星による気温観

以前、2021年の3月に世界の気温が劇的に低下したことを書いたが、4月は更に低下した。 データは前回同様、人工衛星からの観測。報告したのは、アラバマ大学ハンツビル校(UAH)のグループ。元NASAで、人工衛星による気温観 -

筆者はこれまで「2023年はESGの終わりの始まり」「2024年は企業の脱炭素宣言の終わりの始まり」と述べてきました。 この4年間でESG投資が半減し、企業の脱炭素宣言見直しや炭素クレジット利用中止も相次いでいます。米証

筆者はこれまで「2023年はESGの終わりの始まり」「2024年は企業の脱炭素宣言の終わりの始まり」と述べてきました。 この4年間でESG投資が半減し、企業の脱炭素宣言見直しや炭素クレジット利用中止も相次いでいます。米証

動画

アクセスランキング

- 24時間

- 週間

- 月間