エネルギー基本計画の見直しと再エネ政策・原発政策の論点

1.第5次エネルギー基本計画の議論がスタート

8月9日総合資源エネルギー調査会基本政策部会においてエネルギー基本計画の見直しの議論が始まった。「エネルギー基本計画」とはエネルギー政策基本法に基づいて策定される、文字どおり我が国のエネルギー政策の基本的方向性を定めた計画で、少なくとも3年に一度見直されるものとされている。

今回の見直しは2014年の第4次エネルギー基本計画策定から3年経って行われる定期的なものであるが、この間2016年4月にパリ協定の署名が行われたことから、かなり大幅な計画の見直しがなされる予定とみられる。本稿では今回のエネルギー基本計画見直しによる再エネ政策・原発政策への影響を考察していきたい。

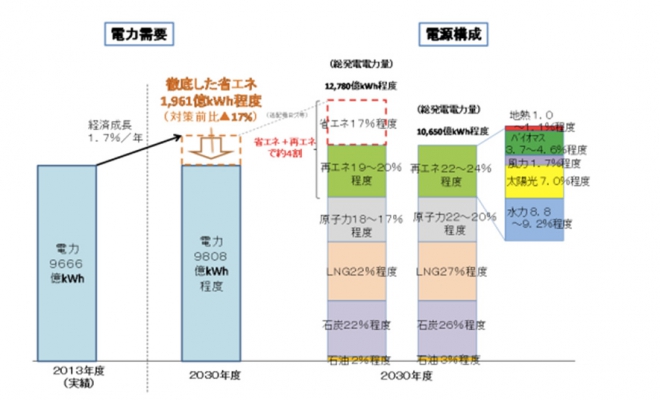

第4次エネルギー基本計画は東日本大震災後初めての計画の見直しであったことから、いわゆるエネルギーミックスにおいて再エネと原子力の目標がどのように設定されるかが注目されたが、結果として2030年時点での電源構成の比率の目標は、再エネは22~24%程度、原子力は20~22%程度と幅をもたせる形で決着した。

今回の第5次計画策定に向けての見直しの議論は、環境の変化を踏まえて第4次計画の目標に照らして現時点での政策の進展を評価するとともに、パリ協定で新たに設定された2050年目標の達成のためにどのような政策が必要かとりまとめることが主要な議題になるものと思われる。

2. エネルギー政策を取り巻く2014年からの10の変化

この点経産省としては2014年からの環境の変化として10のポイントを挙げている。簡単に列記すると以下のようになる。

①シェール革命により米国が資源国化し、原油価格は100ドルから50ドルに低下。

②再エネ電源のコスト競争力が増し、日本の外では40円/kWhから10円/kWhにまで下落。他方国内は依然として高コスト体質。

③自動車産業のEV化競争が激化の兆しを見せはじめ、バッテリー技術の進化が重要に。

④多数の国が脱原発(独、伊、スイス、ベルギー、台湾、韓国)を宣言。原発維持も含めいずれにしろ国家的決断が必要に。

⑤電力全面自由化と再エネ拡大によりチャンスが生まれる一方、火力発電の長期大型の電力投資が困難に。

⑥パリ協定を巡る動向は、米国離脱後もトレンドは変わらず、低炭素対応政策・外交の国際競争が激しくなってきている。

⑦日本の電力市場は成熟化(約1兆kWh)する一方、世界の市場は拡大が続いており現在20兆kWhだが、2030年には30兆kWhまで拡大する見通し。

⑧中国では国営企業が台頭、欧米ではエネルギー企業のM&Aが進展し、ともに国境を越えた投資に着手。日本は出遅れている。

⑨金融プレイヤーの存在感の高まり、世界のエネルギー選択に大きな影響を与えるように。

⑩世界全域での地政学上の緊張関係が高まり、米ロ中印サウジなど主要国は国としてのエネルギー戦略を再構築し、その経済領域の拡大を指向。

どれも重要な観点ではあるが、このうち3年前に予測されなかった、もしくは予測以上の動きを見せたのは①、②、③、⑧、⑩といったところであろうか。こうした変化を踏まえてエネルギーミックス達成に向けた政策の進捗状況を見ると課題が浮きぼりになってくる。

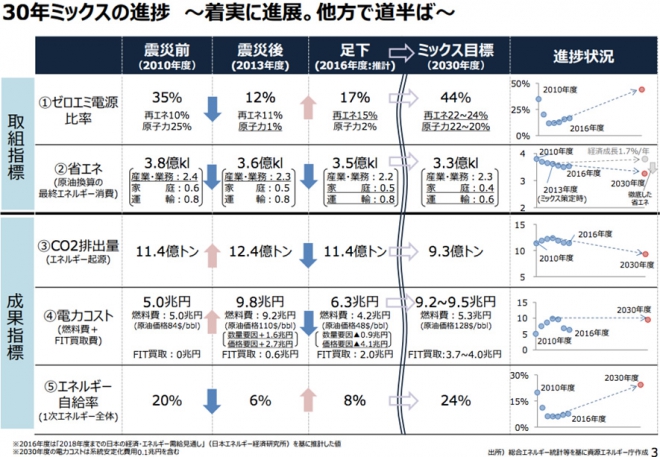

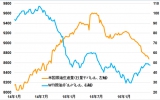

電源構成は2013年段階と比べると【再エネ11%、原子力1%】から【再エネ15% 原子力2%】とそれぞれ4%-1%ずつ上昇した。全体とすれば目標達成に向けて前に進んでいることは間違いないが、最終目標値の【再エネ22~24%、原子力20~22%】からするとやはり原子力発電の再稼働の遅れが目立つ。これはエネルギー自給率にも通じる議論である。

他方で電力コストについては、資源価格の下落と再エネの普及の影響で燃料費が5兆円と大幅に低下した一方、FIT買取費用が1.4兆円と大幅に増加した。差し引きで見れば3.5兆円改善しており、国内の電気料金は下がっているものの、この状況は永続的とは言えず、今後については「FIT買取費用と燃料費の上昇をどのように抑え込むか」という観点が重要になってくる。

3.再エネ政策の課題

このように電力政策の現況をデータで見ればFITの買取費用増加や原発再稼働の遅れが課題となっているものの、資源価格が下落したことで表面的には電力コストが低下しており、問題が顕在化していない状況にあることがわかる。資源価格の下落自体は望ましいことではあるが、こうした状況で原発再稼働に国民の理解を得ることは難しく、当面は原発再稼働のペースは上がらないものと思われる。

やや今回の議論の範疇からは逸れるが、筆者個人としては日米原子力協定の更新を見込んで核燃サイクル政策を正当化する観点から、またFITの買取価格増加の影響を相殺する観点から、プルサーマル計画の対象となっている軽水炉の再稼働を優先的に順次進めていくものと予測している。こちらはある程度長期的・計画的に進められることになるが、必然的に目下重要となるのは、国内で高止まりしている再エネ電源のコスト改善ということになる。

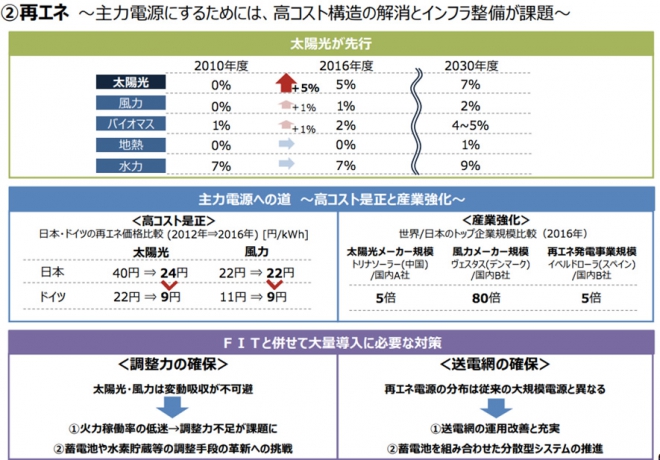

国内では太陽光発電がこの5年間で急速に普及して全体の需要の5%を賄うまでに成長したが、おそらくこれは経産省の予測を上回るスピードであったものと思われる。

他方で再エネの先進国であるドイツと太陽光発電のkwhあたりのFIT買取価格を比較した場合、2012年段階で【ドイツ:22円、日本:40円】であったものが、2016年段階で【ドイツ:9円、日本:24円】となっており依然として差が縮まっていない。

風力発電に至ってはむしろ差が開いている。メーカーや発電事業者の育成という観点でも、国際的プレイヤーは育っておらず、産業政策としての課題も大きい。

他方で太陽光発電・風力発電を系統に受け入れるための火力発電の調整力が不足しつつあり、これ以上の大量導入に向けて蓄電池の活用や水素貯蔵などの新たな選択肢を本格的に検討する必要性が出てきている。

このように再エネ政策は課題が満載となっているが、短期的には高買取価格の太陽光発電のFIT買取費用を抑え込むことが重要視されていると思われ、事後的過積載規制を唐突に導入するなどの強引な手法が取られようとしているのは前回述べた通りである。

確かに太陽光発電の買取価格を抑え込む必要性が政策的にあることは認めるところだが、目的は単年の買取価格の抑えることなのだから強引な手法一辺倒に頼ることなく、例えば太陽光発電に関しては「調達期間を中途で5年程度伸ばして買取価格を下げる類型を創設して、メンテナンスを重視する事業者に切り替えを促す」などの方法を検討すべきように思える。

いずれにしろこうした議論を行うには精緻なFIT買取費用の予測が経済産業省から提供された上で、業界と対話しながら対策の検討を進めていくことが望ましく、今後データに基づいた議論が展開されることを期待したい。

5.パリ協定との関係と原子力発電の位置付け

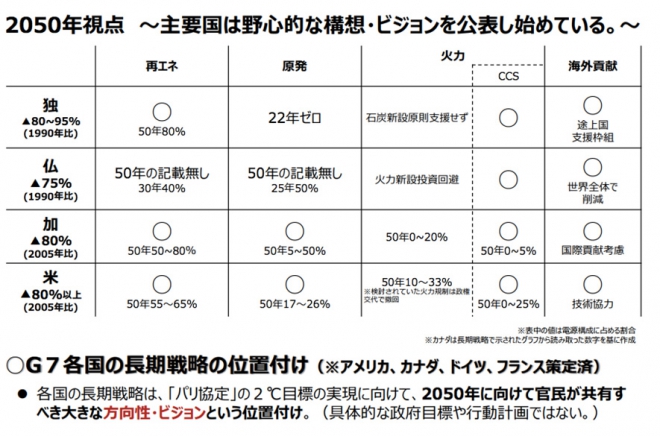

今回の計画見直しで新しく加わる観点としてはパリ協定の2050年目標を見据えた長期目標というものがある。我が国は2013年比で2050年に80%の温室効果ガスの削減を達成するとの目標を掲げているが、他の先進国も同様に高い目標を掲げている。

米国もパリ協定からは離脱したもののこうした低炭素化に向けた目標は堅持するものとしており、ドイツ、フランス、カナダ、アメリカはすでに長期戦略を策定している。このうち、脱原発という方針を明示的に掲げているのはドイツのみで、フランス、カナダ、アメリカはいずれも原発を引き続き活用していく意思を示している。

堅実に考えれば島国で他国からの電力の融通が難しい我が国において、再エネだけで80%の温室効果ガスの削減を図るのは難しいと言わざるを得ず、政府として原子力発電の活用方針は引き続き堅持するものと予測される。この場合「原子力発電の新設」が議論にならざるを得ないがこうした点についてエネルギー基本計画でどのように整理されるのか注目されるところである。

6.他の論点

以上、簡単にエネルギー基本計画の見直しと再エネ政策・原発政策の関係を見てきたが、今回の計画見直しには他にも、EVの活用とバッテリー技術の進化、我が国エネルギー産業の国際展開のあり方、地政学的環境を踏まえた資源安全保障の再構築、など重要な論点が満載である。

こうした論点は、運輸産業と電力産業の関係深化や国家ファンドの創設やロシアとの経済協力による資源開発など様々な方向に波及する可能性がある。こうした様々な論点がどのように集約され、またエネルギーミックスの目標値が設定されていくのか、議論を引き続き見守りたい。

関連記事

-

1. メガソーラーの実態 政府が推進する「再生可能エネルギーの主力電源化」政策に呼応し、全国各地で大規模な太陽光発電所(メガソーラー)事業が展開されている。 しかし、自然の中に敷き詰められた太陽光パネルの枚数や占有面積が

1. メガソーラーの実態 政府が推進する「再生可能エネルギーの主力電源化」政策に呼応し、全国各地で大規模な太陽光発電所(メガソーラー)事業が展開されている。 しかし、自然の中に敷き詰められた太陽光パネルの枚数や占有面積が -

筆者は2025年8月に以下の記事を書いていました。 米国11州による気候カルテル訴訟が本格化 ついに、気候カルテルに対する大規模訴訟が動き出すようです。 (中略) いまだにESG投資が世界の潮流などと言っている日本の産業

筆者は2025年8月に以下の記事を書いていました。 米国11州による気候カルテル訴訟が本格化 ついに、気候カルテルに対する大規模訴訟が動き出すようです。 (中略) いまだにESG投資が世界の潮流などと言っている日本の産業 -

近年における科学・技術の急速な進歩は、人類の発展に大きな寄与をもたらした一方、その危険性をも露わにした。典型的な例は、原子核物理学の進歩から生じた核兵器であり、人間の頭脳の代わりと期待されたコンピュータの発展は、AI兵器

近年における科学・技術の急速な進歩は、人類の発展に大きな寄与をもたらした一方、その危険性をも露わにした。典型的な例は、原子核物理学の進歩から生じた核兵器であり、人間の頭脳の代わりと期待されたコンピュータの発展は、AI兵器 -

米国のトランプ次期大統領が閣僚候補者を次々に指名している。エネルギーと環境に関して、その方向性ははっきりしている。 以下の、バーガム、ライト、ゼルディンの3氏は全員、石油・ガス・石炭などの化石燃料の開発・利用に関する規制

米国のトランプ次期大統領が閣僚候補者を次々に指名している。エネルギーと環境に関して、その方向性ははっきりしている。 以下の、バーガム、ライト、ゼルディンの3氏は全員、石油・ガス・石炭などの化石燃料の開発・利用に関する規制 -

原油価格は年末に向けて1バレル=60ドルを目指すだろう。ただし、そのハードルは決して低くはないと考えている。

原油価格は年末に向けて1バレル=60ドルを目指すだろう。ただし、そのハードルは決して低くはないと考えている。 -

IPCCの報告が昨年8月に出た。これは第1部会報告と呼ばれるもので、地球温暖化の科学的知見についてまとめたものだ。何度かに分けて、気になった論点をまとめてゆこう。 以前、ハリケーン等(ハリケーン、台風、サイクロンの合計)

IPCCの報告が昨年8月に出た。これは第1部会報告と呼ばれるもので、地球温暖化の科学的知見についてまとめたものだ。何度かに分けて、気になった論点をまとめてゆこう。 以前、ハリケーン等(ハリケーン、台風、サイクロンの合計) -

BBCはいま炎上している。内部告発された文書によって、2021年1月6日のトランプ大統領の演説を勝手に切り張りして報道したことが明るみに出たからだ。 トランプは、本当は「平和的な」行進を呼び掛けていたのに、この「平和的」

BBCはいま炎上している。内部告発された文書によって、2021年1月6日のトランプ大統領の演説を勝手に切り張りして報道したことが明るみに出たからだ。 トランプは、本当は「平和的な」行進を呼び掛けていたのに、この「平和的」 -

アゴラ研究所の運営するエネルギー・環境問題のバーチャルシンクタンクGEPRはサイトを更新しました。 今週のアップデート 1)企業家が活躍、米国農業-IT、遺伝子工学、先端技術を使用 米国の農業地帯を8月に記者が訪問、その

動画

アクセスランキング

- 24時間

- 週間

- 月間