「電力自由化で安くなる」は神話だった:米国データが示す不都合な真実

wragg/iStock

ハーバード・ビジネス・スクールのワーキングペーパー「Do Markets Reduce Prices? Evidence from the U.S. Electricity Sector」(市場は価格を下げるのか? アメリカ電力部門からの証拠)や、ニューヨーク・タイムズの記事「Why Are Energy Prices So High? Some Experts Blame Deregulation.」において、“電力は自由化された地域の方が電気代が高い”との指摘が報じられている。

これらの記事を私なりに読み、日本の状況について考えてみた。

米国電力自由化の制度と背景

ハーバード・ビジネス・スクールの論文を見てみよう。アメリカは1990年代までは日本とほぼ同じく、地域ごとに発電から配電まで垂直統合された単一の電力会社によって電力が供給され、コストベースの料金制度(総括原価方式)によって価格が決定されていた。その後、規制緩和が行われ、既存の電力会社からの発電部門の分離・売却と、価格決定を取引市場での卸売価格制度へ移行する改革が進められた。ただし、日本とは異なり、自由化の度合いは州ごとに大きく異なる制度が導入された。

日本では全国一律で発電と小売販売を自由化し、中間の送電線のみ地域独占として残した。一方、アメリカでは発電部門の市場は基本的に自由化されたものの、送電線と小売販売は地域独占として維持された。そのため、多くの州では価格の急騰を避けるため、自由化当初に小売料金の上限規制を設け、2004年から2008年にかけて段階的に撤廃した。

アメリカの電力自由化制度についてもう一点補足すると、規制緩和を進めた州では、垂直統合されていた電力会社の発電部門を分離・売却したものの、法的分離にとどまり、発電会社と送電・販売会社が資本関係を維持したまま同一グループに属しているケースが多い。そのため、グループ内の発電会社と小売会社は、市場を介さず相対契約で電力を取引する例が多い。

論文でも、市場を通じて取引される量は2016年時点で約25%にすぎないとしており、この点は日本の自由化制度と類似している。これらのアメリカの電力市場の現状は、論文を理解する上で覚えておく必要がある。

調査対象として、競争市場を導入した州はニューヨーク州やカリフォルニア州など16州、導入しなかった州は25州とされている。アリゾナ州、アーカンソー州、ネバダ州、モンタナ州の4州は一度規制緩和を行ったものの後に撤回したため、検討から除外された。ハワイやアラスカも特殊な事情があるため除外されている。

ここで私が驚いたのは、論文の主題とは直接関係しないが、全米50州のうち完全な自由競争市場を導入し、現在も継続している州が16州しかないという点である。一度自由化を導入したにもかかわらず撤回した州が4州もあるという事実も印象的である。容量(kWh)ベースで自由化市場の占める割合は不明だが、アメリカの電力自由化は私が想像していたよりも明らかに少数派であることに驚かされた。

余談ではあるが、2000年代初頭に自由化が始まった時期、アメリカでは大規模停電が相次ぎ、ニューヨーク州の地下鉄が止まり、マンハッタン島から多くの人が徒歩で帰宅した光景を記憶している。近年、大停電の話をほとんど聞かないのは、自由化が後退したことが電力供給の健全化に寄与したためではないか、と考えたりもしている。

データが示す価格上昇の実態

※ 本文中の図番号は、論文内の番号をそのまま使用している。

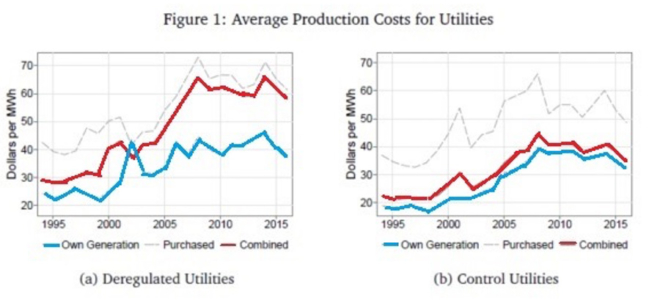

論文で分析されている各種データを紹介する。図1は平均的な電気の生産コスト(単価)を示したものである。

図1 平均的な電気の生産コスト(二社間契約、市場購入費など内訳も記載)

(a)は規制緩和の進んだ州、(b)は規制が維持されている州である。グラフの線が細く見づらいため、私が線に色を付けて可視化した。赤線は総発電費用、青線は自社(グループ内)発電所による発電費用、黒線は市場から購入した場合の費用である。

2000年代半ば以降、(a)の規制緩和州では電力の生産コストが急上昇し、平均発電コストも上昇している。一方、(b)の規制維持州では生産コストが低く抑えられている。

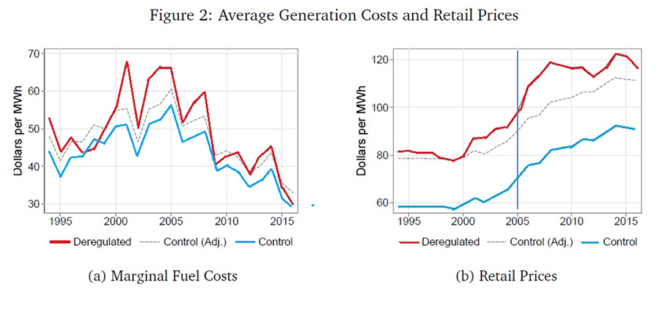

図2は(a)限界燃料コストと(b)小売価格の時系列を示したものである。赤線が規制緩和州、青線が規制維持州である。

図2 発電燃料コスト(限界費用)と小売価格の時系列グラフ

2005年、多くの州で小売価格上限規制が撤廃されて以降、限界燃料コストが下落したにもかかわらず、卸売価格・小売価格は上昇を続けた。規制維持州も同様の傾向を示すが、規制緩和州の方が限界燃料コストの下落幅が大きいにもかかわらず、小売価格の上昇幅も大きい。小売価格に注目すると、規制維持州の方が規制緩和州より10〜20%程度低く抑えられている。

比較を容易にするため、(b)グラフの黒い点線(Control(adj))は、規制維持州の小売価格の変化を、1999年時点での規制維持州と緩和州の価格差がゼロになるよう補正したものである。赤線より明らかに低い値を示している。

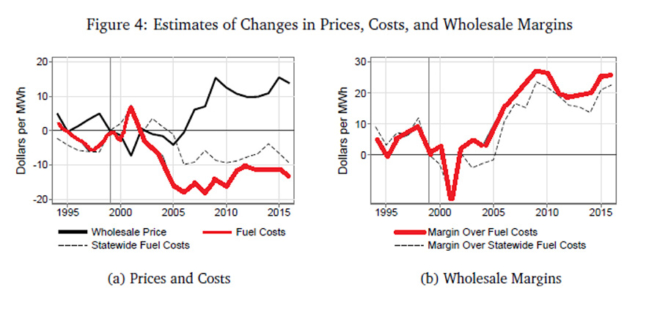

図4は卸売価格、燃料コスト、およびそれらから導出した卸売マージンの推定結果である。すなわち、発電会社の収益(マージン)を分析したグラフである。

図4 卸売り価格、燃料コスト、卸売マージンの変化の推定グラフ

2000年代以降、赤線で示した燃料価格は低下しているにもかかわらず、卸売価格は上昇を続けている。その結果、卸売マージン(=卸売価格−発電コスト)は平均で15%程度上昇した。これは、自由化後の市場において一部の発電企業が価格設定力を持つようになり、競争が十分に機能していない可能性を示唆している。

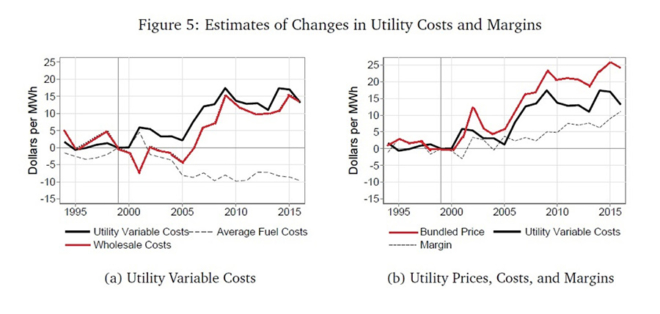

次に、小売側の価格形成への影響をみる。図5(a)は小売電気事業者の Variable Cost(変動費)を示している。これは、小売電気事業者が「市場もしくは自グループ内の発電会社から電気を仕入れるためのコスト」と考えてよい。(b)は小売電気事業者の Bundled Price(規制料金)および利益(マージン)の推移を示したグラフである。

図5 卸売り価格、燃料コスト、卸売マージンの変化の推定グラフ

(a)の黒線に示される変動費の上昇は、赤線で示される市場価格、すなわち市場からの仕入れ電力価格の上昇によって引き起こされていることがわかる。(b)のグラフでは、赤線で示した小売電気料金は確かに上昇しているが、それは仕入れ電力コストの増加を小売価格に転嫁した結果である。利益(マージン)も上昇しているものの、その上昇幅は大きくない。

なぜ市場原理が働かなかったのか

この論文では、原因として二つの点が挙げられている。第一に、発電市場を自由化したといっても、新規参入には巨額の設備投資が必要であるため、自由な参入が進まなかったことである。その結果、少数の発電会社が市場支配力を持ちやすくなり、価格操作が容易になってしまった。

第二に、規制緩和によって発電部門を別会社に分離したとしても、資本関係(所有・系列)を通じて結びついたままであった点である。形式上は別法人であっても、実質的には「同一グループ企業」として活動していた。自社グループ内での電力取引は市場を介さず、二社間の相対契約によって行われることが多く、その結果、市場での価格を押し下げる競争力が働かない。また、同一グループ内であれば、発電会社で高い収益をあげればグループ全体の利益につながるという構造が存在する。

いずれも、規制緩和の目的であった「市場競争原理を通じた電力価格の引き下げ」が十分に機能しなかったことを示している、というのが論文の結論である。

日本の電力政策への示唆と課題

私の意見は、「電力市場の自由化は電力価格の低下をもたらさず、むしろ価格上昇につながる」という点ではこの論文と一致しているが、原因分析についてはやや異なる見解を持っている。

たとえば、この論文では発電会社の利益(マージン)を「卸電力費用-燃料コスト」すなわち差額すべてが利益であるとして推計しているが、果たしてそうだろうか。アメリカでも自由化開始当初、発電会社・送電会社の双方で長期設備投資のコスト回収が困難になると想定され、設備投資を控えたという報道を聞いたことがある。とりわけ小売会社(送変電を含む)は小売料金の上限が抑えられていたため、送変電設備の老朽化が一気に進行し、各地で大規模停電も発生した。

2000年以降、発電会社も販売会社も、老朽化した設備の更新に相当なコストを投じてきた実態がある。したがって、卸売価格の上昇には、設備更新コストの増大という要因も含まれているのではないかと私は考える。

さらに、近年の太陽光発電の急拡大により、火力発電所の設備利用率は低下し続けている。中間負荷・低負荷での運転が増えると火力発電の効率は下がるため、発電コストは上昇する。こうした事情を踏まえれば、「発電会社が寡占を背景に大きな利益を得ているために電力価格が下がらない」という論文の結論は、やや単純化しすぎているのではないか、というのが私の意見である。

アメリカでは州ごとに自由化制度が大きく異なる点は、むしろ羨ましい側面である。日本の場合は全国一律の自由化ルールのもとで各社が運営されているため、電気料金が上昇している現状でも「燃料価格の高騰によって電気料金が上がっているのであって、自由化のせいではない」「税金で補助しなければ電気料金は下がらない」といった説明がまかり通ってしまう。

そして、本来であれば電力市場の自由化よりも、原子力発電の比率を高める方が電気料金を下げる効果がはるかに大きいという事実は、霞の彼方に追いやられている。

日本の電力会社は、火力発電の燃料をほぼすべて輸入に頼り、しかも海上輸送に限定されるためコストが高い燃料を購入せざるを得ない。加えて、原子力発電の多くが停止しているため火力依存度が高くなり、支出の大半を燃料費が占めている。

燃料費が増えれば小売料金は上昇する。電力会社が支出を抑制できる手段は限られており、設備投資を抑制したり、自由化制度をいじって新たな市場を多数創設したりしても、小売価格にはほとんど影響を与えないことは、この10年間で十分に経験してきたはずである。

「自由化すればすべてが安くなる」という考え方には、もはや終止符を打つべき時が来ている。

関連記事

-

2025年5月15日、ロイター通信は「中国製インバーター(太陽光発電の電気を送電系統に接続する装置)から、製品仕様書に記載されていない通信機器が発見された。遠隔操作によってインバーターを停止させ、送電を遮断することも可能

2025年5月15日、ロイター通信は「中国製インバーター(太陽光発電の電気を送電系統に接続する装置)から、製品仕様書に記載されていない通信機器が発見された。遠隔操作によってインバーターを停止させ、送電を遮断することも可能 -

(見解は2016年11月25日時点。筆者は元経産省官房審議官(国際エネルギー・気候変動交渉担当)) (IEEI版) 前回(「トランプ政権での米国のエネルギー・温暖化政策は?」)の投稿では、トランプ政権が米国のエネルギー・

-

英国保守党のケミ・ベーデノック党首が、脱・脱炭素宣言をした。保守党のホームページに、スピーチ全文が掲載されている。 Kemi Badenoch: Net zero by 2050 “is fantasy politics

英国保守党のケミ・ベーデノック党首が、脱・脱炭素宣言をした。保守党のホームページに、スピーチ全文が掲載されている。 Kemi Badenoch: Net zero by 2050 “is fantasy politics -

私の専門分野はリスクコミュニケーションです(以下、「リスコミ」と略します)。英独で10年間、先端の理論と実践を学んだ後、現在に至るまで食品分野を中心に行政や企業のコンサルタントをしてきました。そのなかで、日本におけるリスク伝達やリスク認知の問題点に何度も悩まされました。本稿では、その見地から「いかにして平時にリスクを伝えるのか」を考えてみたいと思います。

-

東京電力福島第一原発の直後に下された避難指示によって、未だに故郷に帰れない避難者が現時点で約13万人いる。

東京電力福島第一原発の直後に下された避難指示によって、未だに故郷に帰れない避難者が現時点で約13万人いる。 -

8月に入り再エネ業界がざわついている。 その背景にあるのは、経産省が導入の方針を示した「発電側基本料金」制度だ。今回は、この「発電側基本料金」について、政府においてどのような議論がなされているのか、例によって再生可能エネ

8月に入り再エネ業界がざわついている。 その背景にあるのは、経産省が導入の方針を示した「発電側基本料金」制度だ。今回は、この「発電側基本料金」について、政府においてどのような議論がなされているのか、例によって再生可能エネ -

>>>『中国の「2060年CO2ゼロ」地政学的な意味①日米欧の分断』はこちら 3. 日米欧の弱体化 今回のゼロエミッション目標についての論評をネットで調べてみると、「中国の目標は、地球温暖化を2℃以下に

>>>『中国の「2060年CO2ゼロ」地政学的な意味①日米欧の分断』はこちら 3. 日米欧の弱体化 今回のゼロエミッション目標についての論評をネットで調べてみると、「中国の目標は、地球温暖化を2℃以下に -

G7エルマウサミット開幕 岸田総理がドイツ・エルマウで開催されるG7サミットに出発した。ウクライナ問題、エネルギー・食糧品価格高騰等が主要なアジェンダになる。エネルギー・温暖化問題については5月26〜27日のG7気候・エ

G7エルマウサミット開幕 岸田総理がドイツ・エルマウで開催されるG7サミットに出発した。ウクライナ問題、エネルギー・食糧品価格高騰等が主要なアジェンダになる。エネルギー・温暖化問題については5月26〜27日のG7気候・エ

動画

アクセスランキング

- 24時間

- 週間

- 月間