三菱商事撤退が示す洋上風力の幻想:日本はなぜ推進をやめられないのか

pedrosala/iStock

三菱商事グループが、千葉県銚子沖と秋田県能代・由利本荘沖で進めていた洋上風力発電事業からの撤退を調整している、というニュースが報じられた。

三菱商事、国内3海域の洋上風力撤退を表明 コスト上昇、採算取れず

2021年の第1ラウンド入札で、同社は11.99〜16.49円/kWhという極端に低い価格を提示し、国内3海域を一括落札。「日本の洋上風力の旗手」と期待されていた。

しかし、その後に直面したのは、資材や建設コストの高騰、円安と金利上昇、さらに許認可や認証手続きの遅延といった現実だった。当初の収支計画は完全に崩れ、すでに500億円規模の減損損失を計上。今後さらに「特損地獄」が拡大しかねない状況に追い込まれている。

この撤退は、一企業の経営判断にとどまらず、日本の再エネ政策全体の構造的矛盾を示している。なぜ米国や欧州で撤退が相次ぐ中、日本ではなお推進が続けられるのか。その理由を掘り下げてみよう。

米国の撤退、日本の推進

米国東海岸の洋上風力市場では、オルステッド、BP、シェルといった大手事業者がニューヨーク州やニュージャージー州の案件から相次いで撤退した。背景には資材価格の高騰、サプライチェーンの逼迫、送電網の制約、環境アセスメントの遅延、住民の強い反対などがあった。

要は「計算が合わない」と分かった瞬間、事業者は撤退を決断したのだった。契約破棄による違約金を払ってでも、赤字プロジェクトを抱えるよりはましと判断したわけだ。これは市場原理が機能しているからこそできる合理的な行動だったといえる。

一方の日本では、三菱商事の撤退報道にもかかわらず、政府は「洋上風力を主力電源に」という方針を一切変えていない。ここに大きな対比が浮かび上がる。

国策化された洋上風力

日本における最大の特徴は、洋上風力がすでに「国策事業」となっていることだ。政府は2040年までに最大45GW導入という目標を掲げ、NEDOのグリーンイノベーション基金などから数千億円単位の補助金を投入。港湾整備や系統増強も含めて「国家プロジェクト」として推進してきた。

このため、撤退は単なる事業失敗ではなく「政策の失敗」を意味してしまう。一度決めたことを後戻りできない日本の行政文化も加わり、経済合理性が崩壊してもなお「推進ありき」が続いているのだ。

FCOEを直視しない日本の議論

洋上風力の議論では、「LCOE(Levelized Cost of Electricity)」、つまり単純な発電原価がよく取り上げられる。確かに技術進歩でLCOEは下がってきた。しかし現実に必要なのは「FCOE(Full Cost of Electricity)」である。

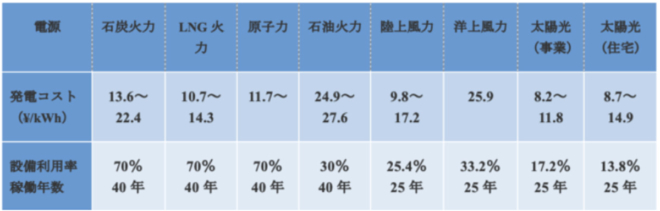

経産省:2030年の電源別発電コスト(LCOE)試算結果

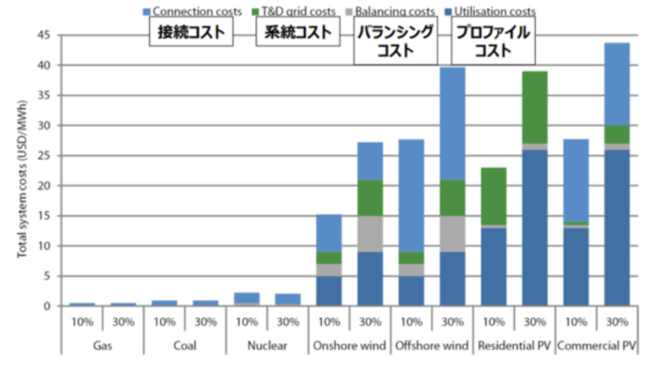

FCOEとは、発電だけでなく、系統安定化のために必要な火力のバックアップ、需給調整費用、送電網増強、補助金、さらに廃棄・リサイクルコストまで含めた総合的なコストを指す。このFCOEで比較すれば、洋上風力は原子力や火力に比べてはるかに割高である。むしろ国民負担を押し上げる要因になっている。

再エネは普及率が10%から30%に拡大するほどFCOEが増大

OECD, The Full Cost of Electricity Provision 2018

それにもかかわらず、政府や事業者は「洋上風力のコストは低下している」と強調し続け、肝心のFCOEを国民に見せない。これが日本のエネルギー議論の歪みである。

浮体式への幻想

固定基礎式が厳しいと分かると、最近は「浮体式風力こそ日本の切り札」という論調が増えてきた。日本近海は水深が深いから、浮体式に優位性がある、という説明である。

しかし現実には、浮体式は世界的にまだ実証段階で、建設費や維持費は固定式よりもさらに高額だ。経済性が確立していないどころか、商業化にはなお長い道のりがある。

「島国日本が浮体式で世界をリードできる」というのは、希望的観測にすぎない。にもかかわらず、この幻想が「次の成長産業」として政治的に利用されている。

産業・政治の既得権益

洋上風力は単なる発電事業ではなく、広範な既得権益構造を生み出している。港湾建設、ゼネコン、重電メーカー、商社、そして地方自治体。多くのステークホルダーが参入し、「新しい公共事業」として利益分配の場になっている。

政治家にとっては地元振興や票田対策に直結し、経産官僚には「成長戦略の実績」となる。このため、合理性を失っても止められない。日本の再エネ政策は「公共事業化」している。

欧米追随と国際イメージ

さらに、日本特有の心理がある。それは「欧米に遅れてはならない」というキャッチアップ思考だ。欧米で撤退が広がっている現実があっても、日本では「彼らは一時的に失敗しているだけ、日本こそ先進国の責務を果たすべきだ」と逆に推進力に転換されてしまう。

国際的なESG投資がすでに下火となり、米国ではESGファンドからの資金流出が続いている。しかし日本では「なお世界の潮流に乗らなければ」という物語が繰り返され、政策正当化の口実に使われている。

判断力なき推進の果てに

以上を整理すると、日本の洋上風力推進は、

- 国策としての慣性

- FCOEを無視した議論

- 浮体式への幻想

- 政治・産業の既得権益

- 欧米追随と国際イメージ

これらが複雑に絡み合って「やめられない」状況を生み出していることが分かる。三菱商事の撤退は、まさにこの矛盾が顕在化した象徴的な出来事であろう。

米国や欧州が経済合理性を優先して撤退を選ぶ一方で、日本だけが「判断力なき推進」を続ければ、最終的に跳ね返ってくるのは国民負担の増大と産業競争力の低下である。洋上風力は本当に日本の未来を切り開くのか、それとも幻想にすぎないのか。冷静な検証がいま求められている。

関連記事

-

最近、放射線の生体影響に関する2つの重要なリポートが発表された。一つは、MIT(マサチューセッツ工科大学)の専門家チームが発表した研究成果(「放射能に対する生物学的解析の統合研究?ネズミへの自然放射線比400倍の連続照射でDNAの損傷は検出されず」(英語要旨)「MITニュースの解説記事」)である。

最近、放射線の生体影響に関する2つの重要なリポートが発表された。一つは、MIT(マサチューセッツ工科大学)の専門家チームが発表した研究成果(「放射能に対する生物学的解析の統合研究?ネズミへの自然放射線比400倍の連続照射でDNAの損傷は検出されず」(英語要旨)「MITニュースの解説記事」)である。 -

東京電力福島第一原発の事故処理で、汚染水問題が騒がれている。このコラムで私は問題を考えるための図を2つ示し、以下の結論を示したい。

東京電力福島第一原発の事故処理で、汚染水問題が騒がれている。このコラムで私は問題を考えるための図を2つ示し、以下の結論を示したい。 -

ロシアからの化石燃料輸入に依存してきた欧州が、ロシアからの輸入を止める一方で、世界中の化石燃料の調達に奔走している。 動きが急で次々に新しいニュースが入り、全貌は明らかではないが、以下の様な情報がある。 ● 1週間前、イ

ロシアからの化石燃料輸入に依存してきた欧州が、ロシアからの輸入を止める一方で、世界中の化石燃料の調達に奔走している。 動きが急で次々に新しいニュースが入り、全貌は明らかではないが、以下の様な情報がある。 ● 1週間前、イ -

現在、エジプトのシャルムエルシェイクで国連気候変動枠組み条約第27回締約国会議(COP27)が開催されています。連日様々なニュースが流れてきますが、企業で環境・CSR業務に携わる筆者は以下の記事が気になりました。 企業の

現在、エジプトのシャルムエルシェイクで国連気候変動枠組み条約第27回締約国会議(COP27)が開催されています。連日様々なニュースが流れてきますが、企業で環境・CSR業務に携わる筆者は以下の記事が気になりました。 企業の -

EUのEV化戦略に変化 欧州連合(EU)は、エンジン車の新車販売を2035年以降禁止する方針を見直し、合成燃料(e-fuel)を利用するエンジン車に限って、その販売を容認することを表明した。EUは、EVの基本路線は堅持す

EUのEV化戦略に変化 欧州連合(EU)は、エンジン車の新車販売を2035年以降禁止する方針を見直し、合成燃料(e-fuel)を利用するエンジン車に限って、その販売を容認することを表明した。EUは、EVの基本路線は堅持す -

Trusted Flaggersとは何か? EUでは、「安全で予測可能で信頼できるオンライン環境」を確保するために、加盟国各国がTrusted Flaggersを導入しなければならないと定めた法律が、すでに2024年2月

Trusted Flaggersとは何か? EUでは、「安全で予測可能で信頼できるオンライン環境」を確保するために、加盟国各国がTrusted Flaggersを導入しなければならないと定めた法律が、すでに2024年2月 -

元静岡大学工学部化学バイオ工学科 松田 智 現状、地球環境問題と言えば、まず「地球温暖化(気候変動)」であり、次に「資源の浪費」、「生態系の危機」となっている。 しかし、一昔前には、地球環境問題として定義されるものとして

元静岡大学工学部化学バイオ工学科 松田 智 現状、地球環境問題と言えば、まず「地球温暖化(気候変動)」であり、次に「資源の浪費」、「生態系の危機」となっている。 しかし、一昔前には、地球環境問題として定義されるものとして -

福島原発事故以来、日本のエネルギー政策には世世論から批判を集めます。 確かに、事故の大失態は批判されるべきですが、過去の業績をすべて否定する必要はありません。GEPRの編集に関わる経済・環境ジャーナリストの石井孝明氏が、過去のエネルギー政策で評価する例を紹介します。

動画

アクセスランキング

- 24時間

- 週間

- 月間